4. Учет эктстерналий государством Способы решения проблем экстерналий государством

Прямые |

Косвенные |

|

|

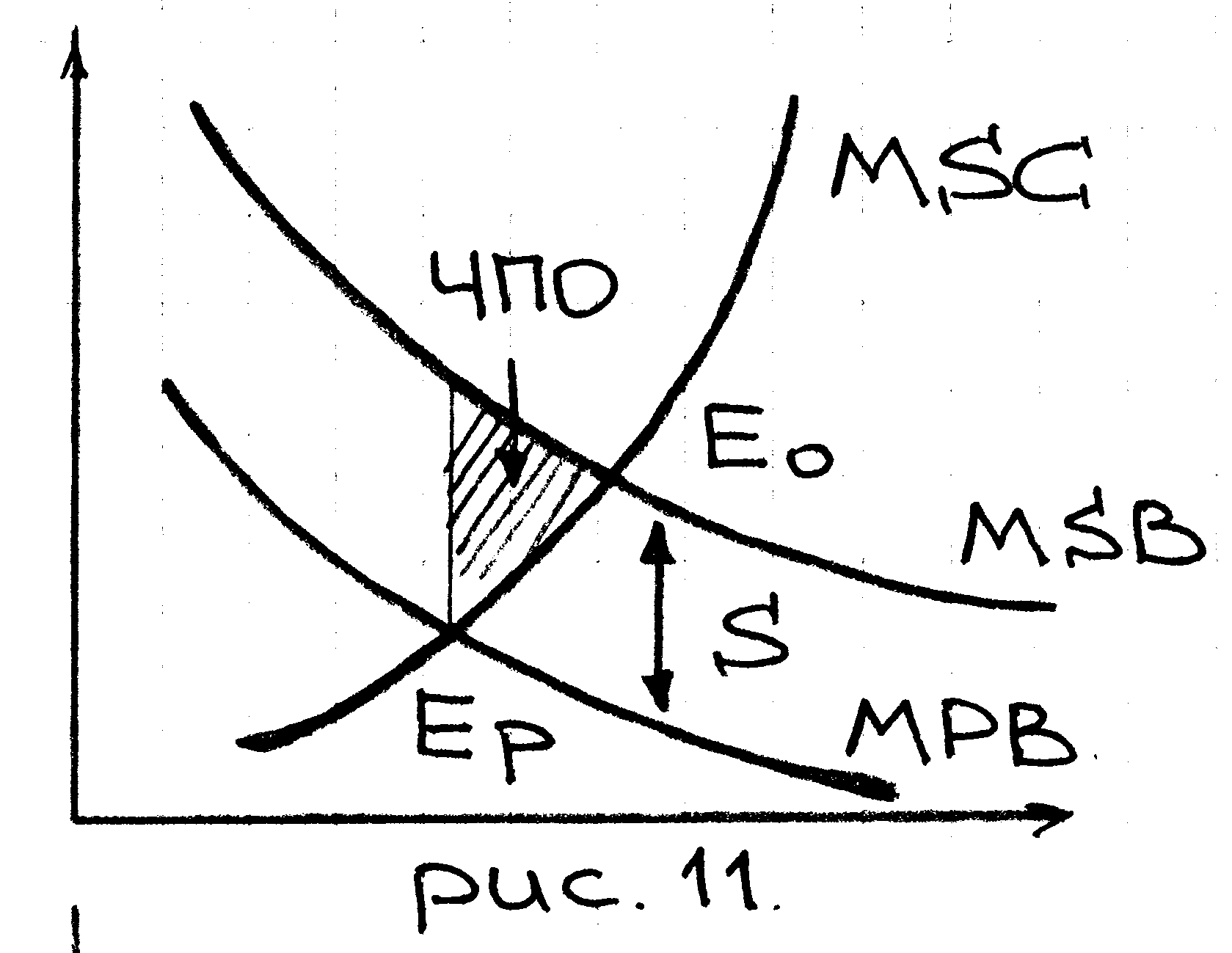

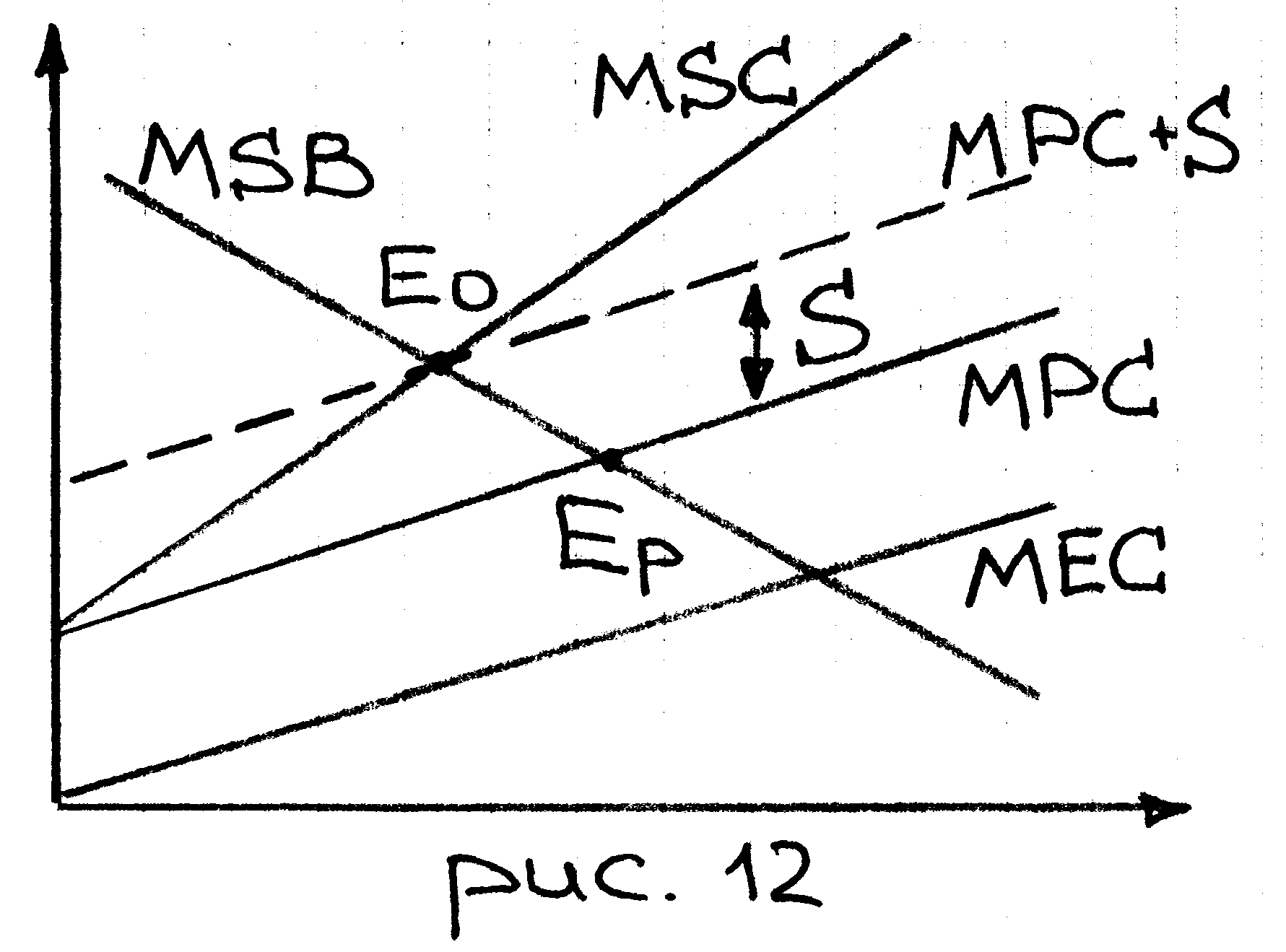

Налог Пигу

Корректирующий налог с продукции, который применяется при ОВЭ и поднимает МРС до уровня MSC в точке оптимума. На практике очень сложено определить величину налога Пигу - Т.

![]()

![]() -

потери потребителя

-

потери потребителя

![]() - прирост излишка производителя

- прирост излишка производителя

![]() - уменьшение излишка производителя

- уменьшение излишка производителя

![]() - выплаты (налоговые) и налоговые

поступления

- выплаты (налоговые) и налоговые

поступления

![]() - третьи лица

- третьи лица

![]() - общество в целом

- общество в целом

![]() - потери 2х сторон рыночной сделки

(потребителя и произ.)

- потери 2х сторон рыночной сделки

(потребителя и произ.)

При помощи налога внешние издержки интернализуются

Переложение налогового бремени – ситуация , в которой налог формально выплачивают одни, а фактически другие экономические субъекты.

Сфера действия налога – совокупность субъектов, на которых в конечном счете ложится налоговое бремя.

Переложение налогового бремени = перемещение налога

Здесь в случае введения налога Пигу,

формально платят производители, но

реально, растет цена на величину ed

основную часть налоговых выплат

(![]() )

выплачивают потребители.

)

выплачивают потребители.

Налог Пигу также называют корректирующие субсидии при ПВЭ – т.е. это выплата государством субсидий производителю и потребителю, деятельность которых приводит к ПВЭ. Размер субсидий = величине ПВЭ в эффективной точке.

S – величина субсидий

– величина субсидий

ЧПО при этом исчезают

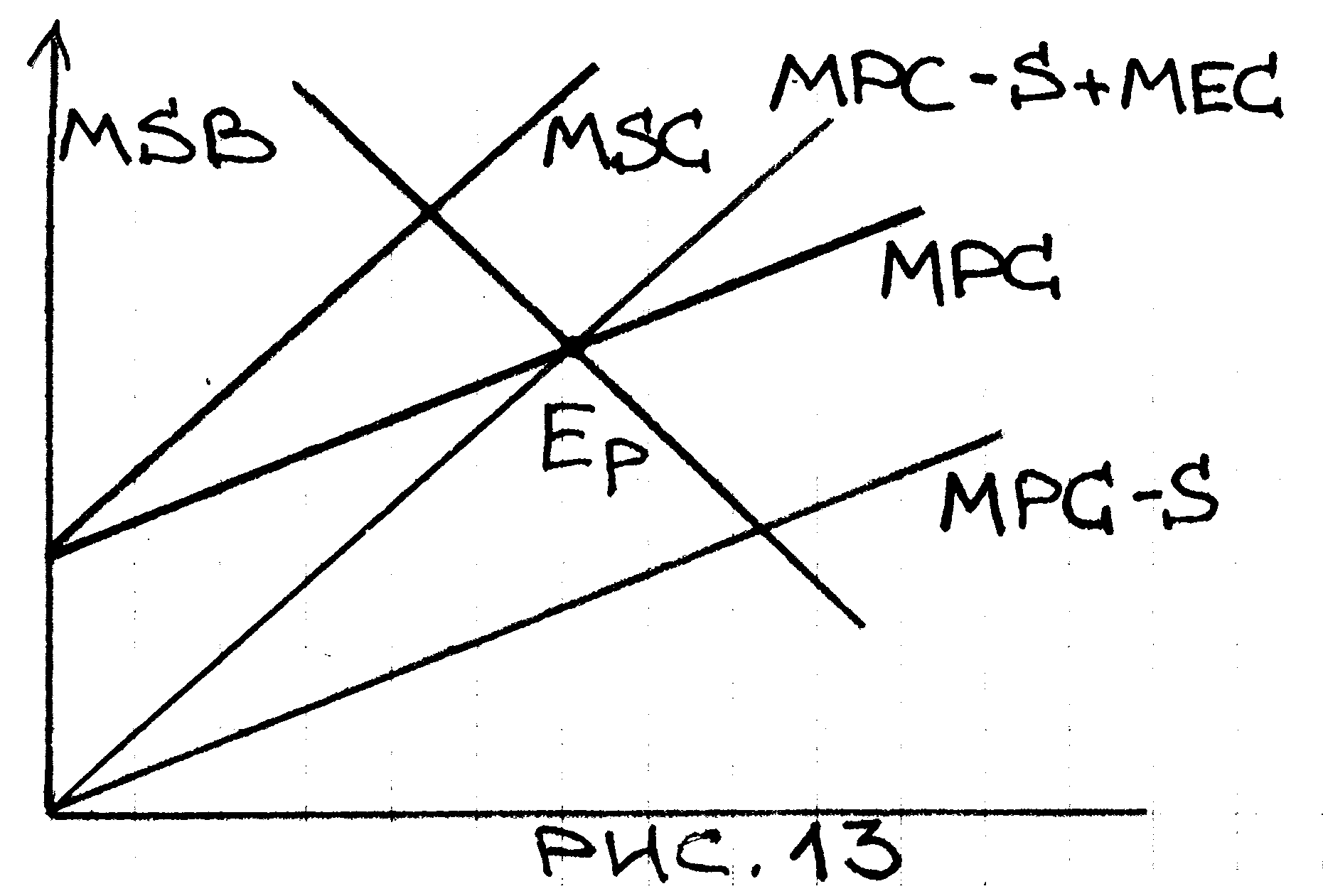

Виды субсидий при овэ

выплаты государства предприятию-

загрязнителю за каждую единицу продукции,

которое оно не производит.

выплаты государства предприятию-

загрязнителю за каждую единицу продукции,

которое оно не производит.

выплаты государства предприятиям загрязнителям субсидий на строительство очистных сооружений = целевых субсидий.

При таком субсидировании, хотя загрязнитель очищается, однако общество все равно находится в неэффективной точке.

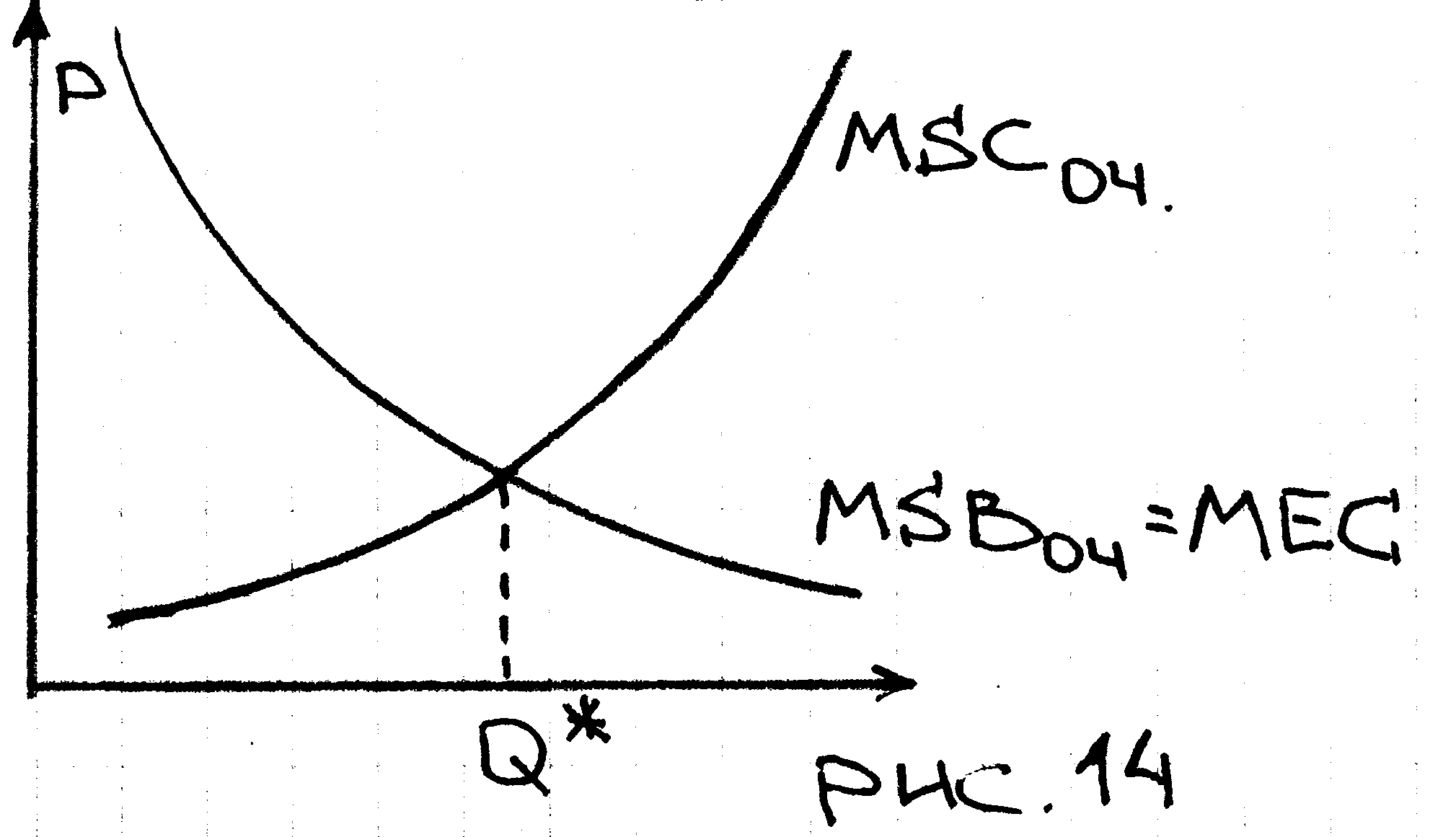

плата за вредные выбросы – установленная государством плата предприятий, загрязняющих окружающую среду, за каждую единицу вредных выбросов.

В России – экологический налог

Объекты экологического налога

выбросы в атмосферу

сброс загрязняющих веществ в воду

размещение отходов (токсичных и не токсичных)

производимый шум, вибрация, электромагнитные, радиационные и иные виды вредного воздействия на окружающую среду.

Н алоговая

база: сумма загрязняющих веществ.

Установлены нормативы (если выше –

налоговая ставка растет)

алоговая

база: сумма загрязняющих веществ.

Установлены нормативы (если выше –

налоговая ставка растет)

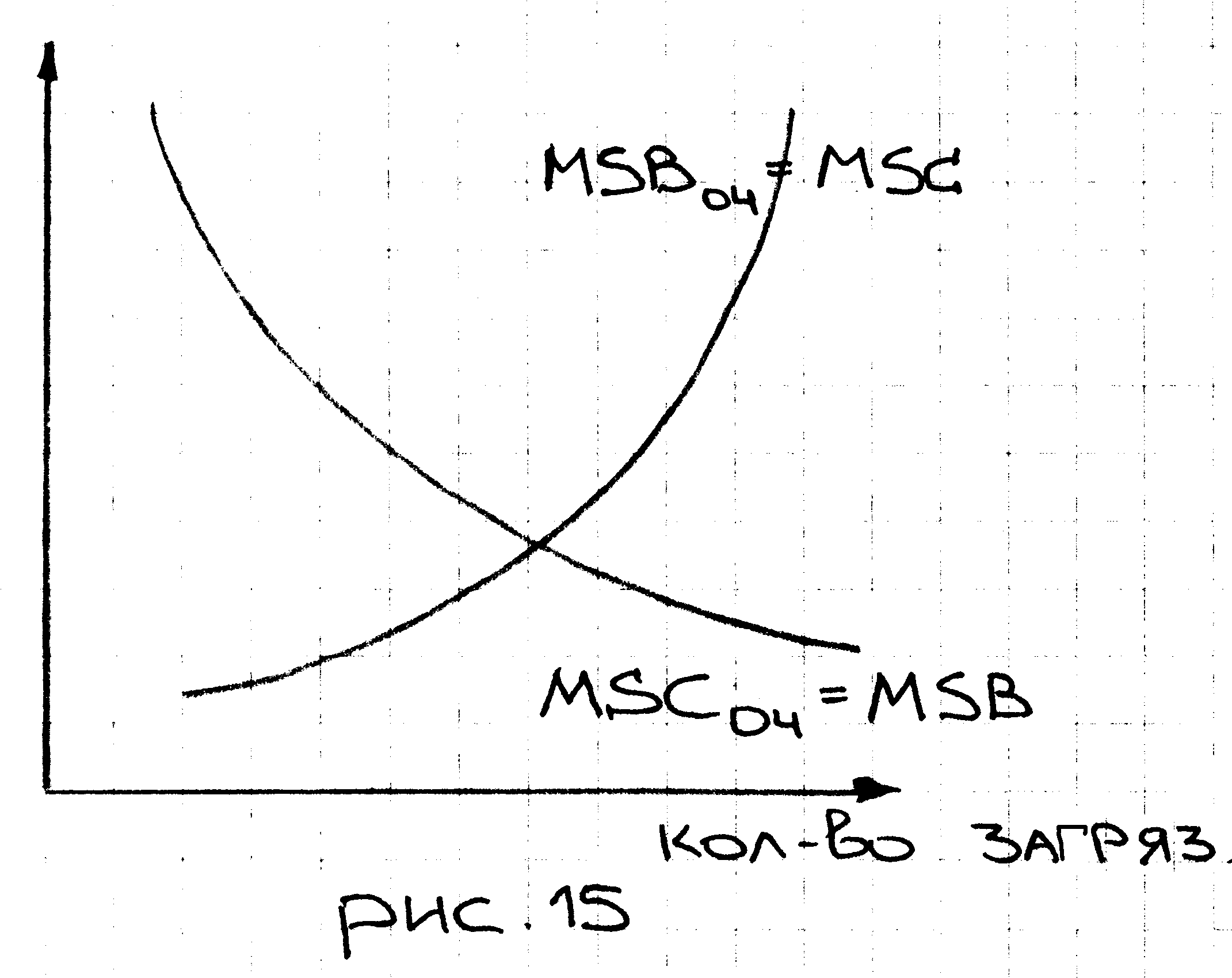

MSCоч = предельные издержки по очистке

MSBоч = предельные выгоды по очистке

Эффективный уровень загрязнения – такой уровень загрязнения (Q*) при котором MSC=MSB. В оптимальной (эффективной) точке загрязнение может быть ненулевым, т.к. скорее всего при ограничении загрязнения = 0, объемы производства также будут = 0. Чтобы определить плату за загрязнение нужно сформировать рынок прав на загрязнение.

Продажа разрешений на выбросы – это рынок прав на загрязнения, на котором предприятия-загрязнители продают и покупают права на выбросы вредных веществ в определенном количестве.

П ри

расширении контроля за загрязнением

снижаются потери 3-х лиц. MSBоч

– те издержки, которые экономятся за

счет очистки.

ри

расширении контроля за загрязнением

снижаются потери 3-х лиц. MSBоч

– те издержки, которые экономятся за

счет очистки.