Но и справедливость.

Принцип равенства в НО:

Принцип горизонтального равенства – означает равенство обязательств налогоплательщиков, находящихся в одинаковом положении.

Принцип вертикального равенства – дифференциация налоговых обязательств налогоплательщиков в соответствии с дифференциацией в их положении.

Методы оценки дифференциации в положении:

оценка потоков (потоки = доход – существуют во времени)

оценка запасов (запасы = богатство – существует на момент времени)

Прогрессивность.

Прогрессивный налог: рост дохода рост ставки.

Пропорциональный – ставка = соnst; Регрессивный – ставка снижается с ростом дохода.

Фаткоры прогрессивности налога:

Изменение налоговой ставки зависит от величины предельной налоговой ставки.

Установление необлагаемого минимума и различных льгот.

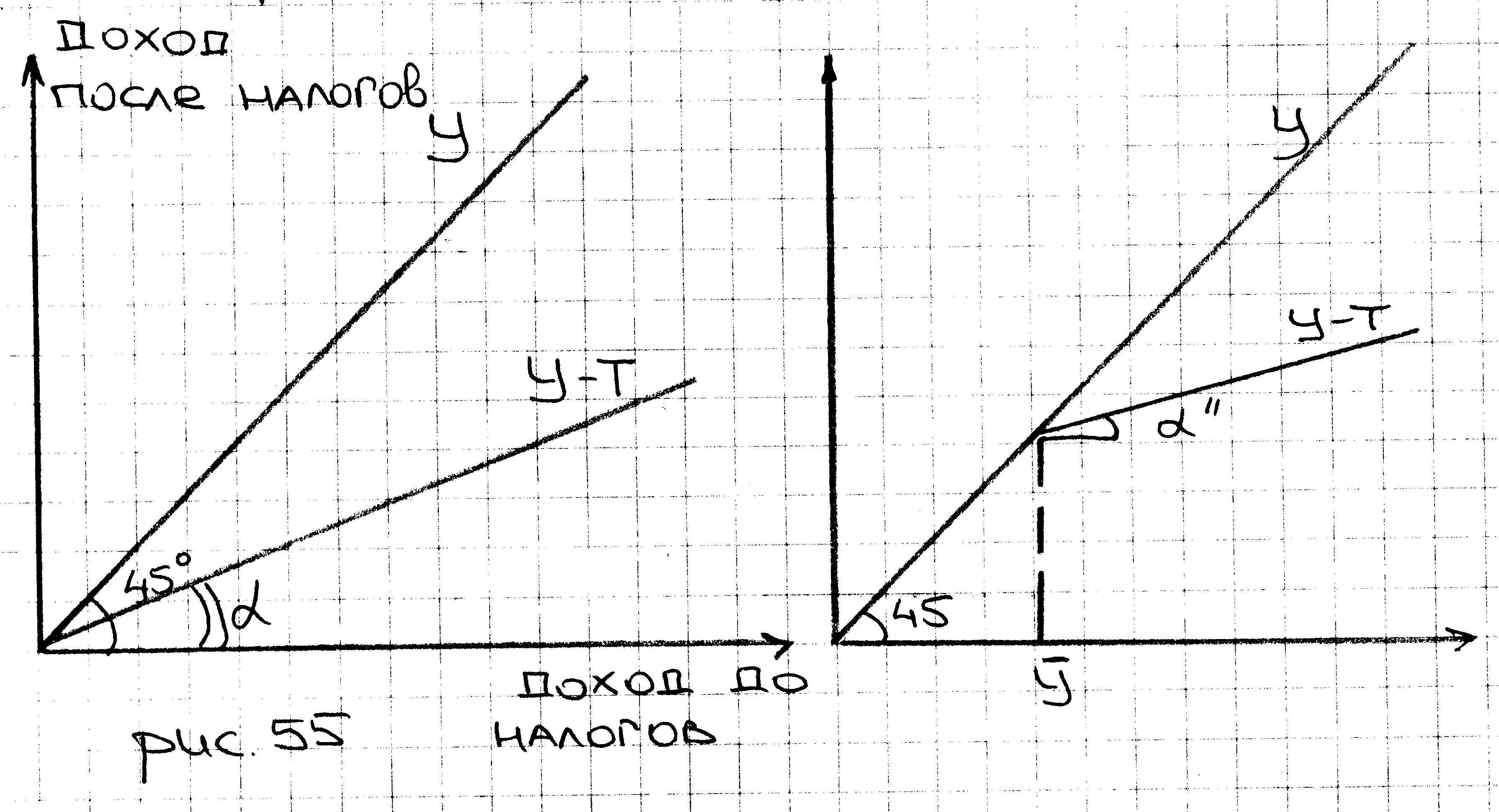

Рассмотрим налог: Т=tY

В этом случае налог является пропорциональным. tgα=1-t = соnst Y

|

Вводим необлагаемый минимум У' налог становится прогрессивным (с ростом дохода tgα снижается 1-t снижается t растёт) |

Эффективная налоговая ставка: tэф = T/Y

Прогрессивность НО означает, что налогоплательщики, обладающие большим богатством или доходом, должны выплачивать большую долю по сравнению с менее обеспеченными (tэф для бедных < tэф для богатых – это условие прогрессивности)

Принцип выгод.

Принцип выгод – оценивает положение налогоплательщиков в соответствии выгодами, которые они получают от деятельности государства. Принцип увязки платежей с выгодами не применим на практике, потому что:

общественные товары характеризуются неисключаемостью нельзя выделить выгоды каждого налогоплательщика.

теряется смысл в перераспределительной деятельности государства = перекладывание средств из одного кармана в другой, т.к. согласно этому принципу тот, кто получает трансферты должен за них платить.

Принцип платёжеспособности.

Принцип платёжеспособности – оценивает положение налогоплательщиков в соответствии со способностью выплат налогов, т.е. кто может, тот и платит.

Принцип платёжеспособности пересекается с принципом вертикального равенства и является первым обоснованием принципа прогрессивности.

Вторым обоснованием является фискальный характер налогов, т.е. нужно наполнять бюджет.

Третье обоснование: нужно вводить прогрессивность пока предельная полезность денег для бедных субъектов не будет равна предельной полезности денег для богатых.

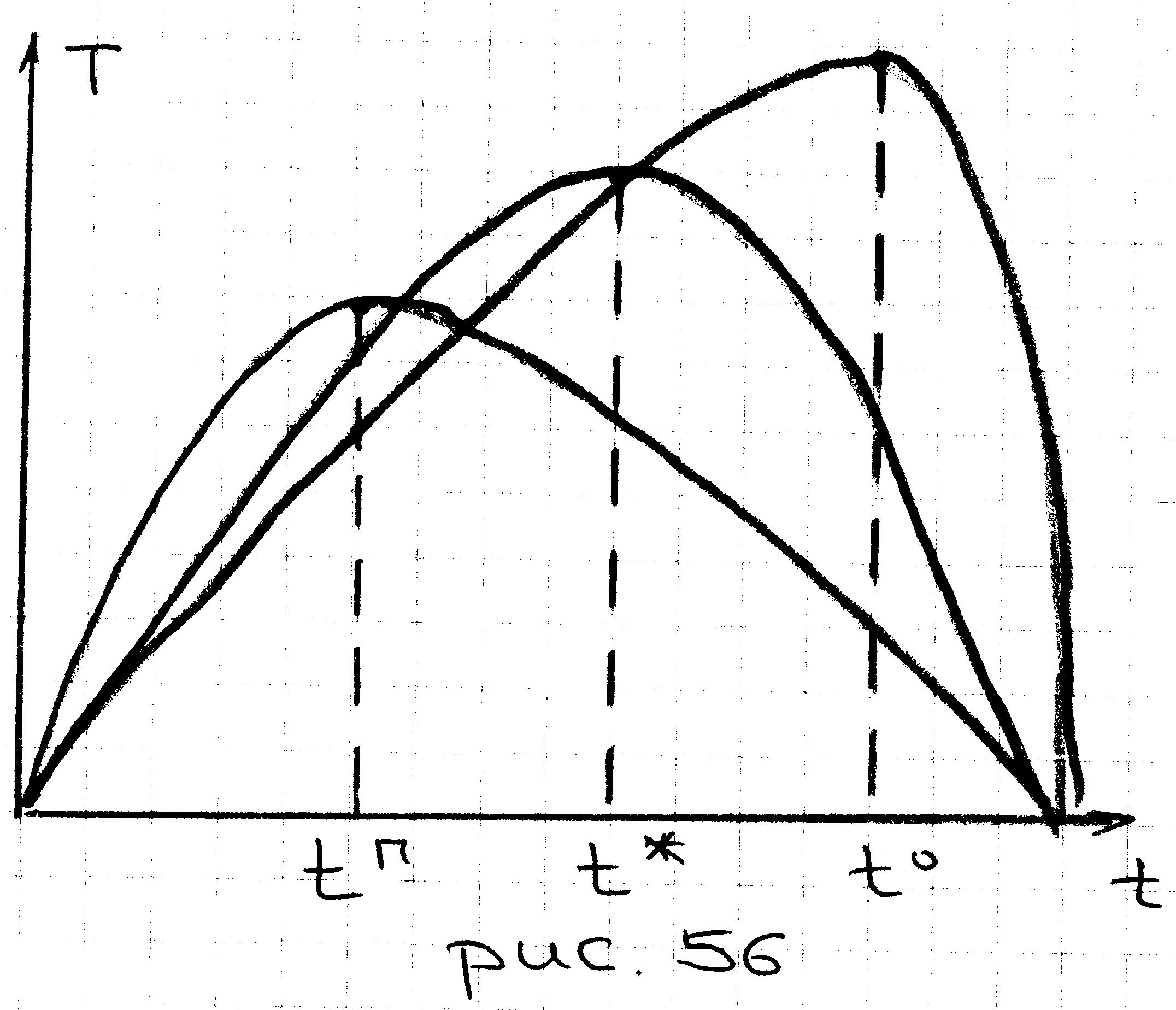

Но, излишняя прогрессивность может привести к противоположным результатам (т.е. ненаполнение бюджета (кривая Лаффера) и несправедливость (перевод богатых в бедные)).

Кривая Лаффера показывает зависимость налоговых поступлений от величины налоговой ставки.

tп – пессимистические ожидания,

t* - реальная оптимальная налоговая ставка ,

tо – оптимистические ожидания.

Но и эффективность

Основные виды налогов.

Прямые (берутся с производителя):

Личные = налоги на доходы

подоходный;

налог на прибыль;

…

Реальные = налоги на собственность

на имущество;

земельный;

на наследство и дарение

…

Косвенные (включаемые в цену) = налоги на товары:

Общие (иногда их называют универсальными акцизами)

НДС;

…

Специфические

акцизы;

фискальные монопольные;

таможенные пошлины;

…

Страховые взносы = могут относиться и к прямым и к косвенным налогам (если приводят к уменьшению зарплаты прямой налог, если к росту цены продукции косвенный)

предприятий;

работающих.

Адвалорный налог – налог в процентах от цены.

Специфический налог – плата за право покупки (разовая), не зависит от объёма покупки (общсековцы почему-то называют его налогом с единицы продукции).

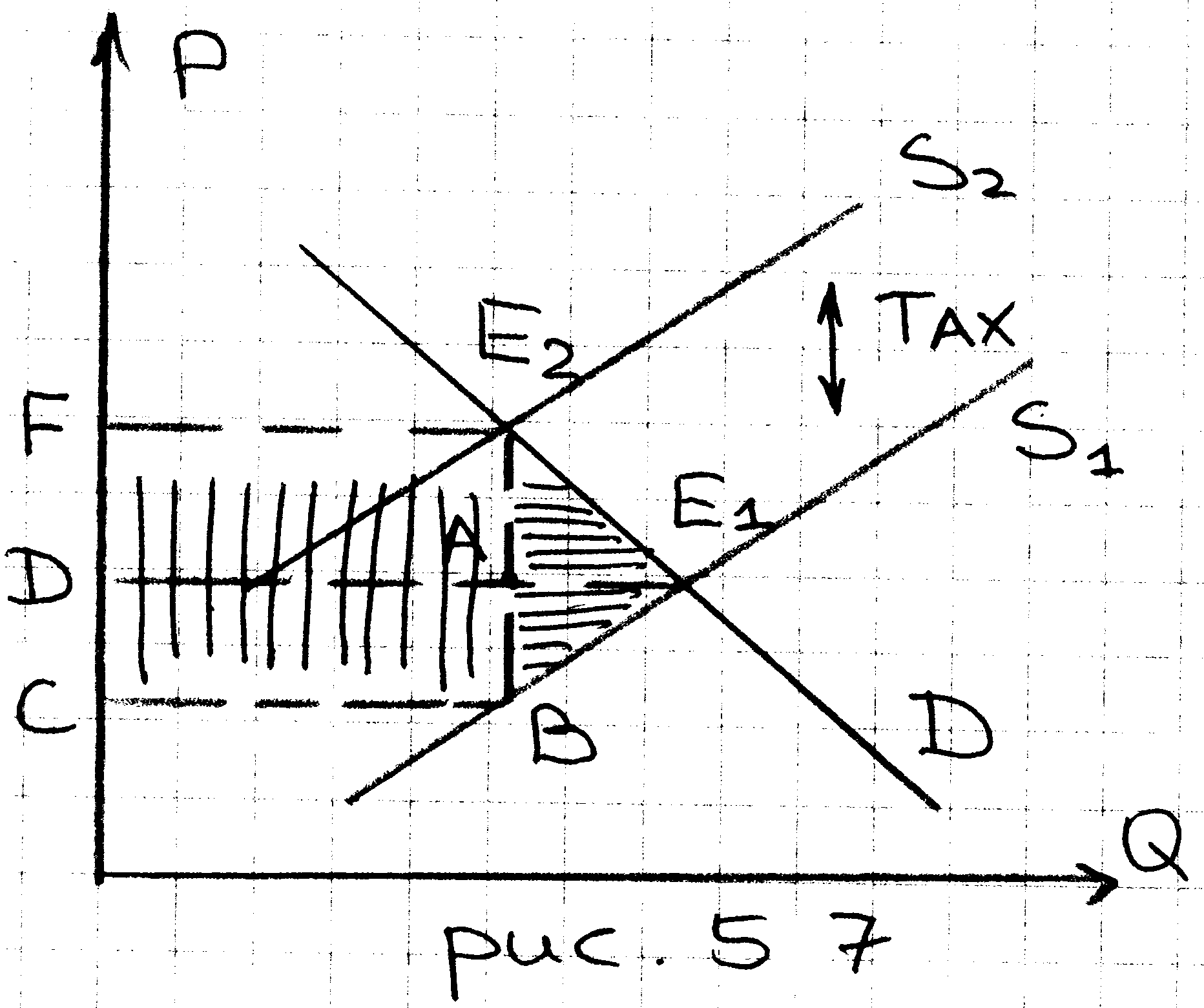

Перемещение налогов:

ВЕ2Е1 – ЧПО в результате налогообложения; СFЕ2В – сумма налоговых изъятий = налоговое бремя. СDАВ – налоговое бремя производителя, FЕ2АD – налоговое бремя потребителя (т.к это изъятие из излишка потребителя, вызванное ростом цен)

Структура распределения налогового бремени зависит от эластичности спроса и предложения по цене.

Избыточное налоговое бремя – ЧПО в результате налогообложения (Е2ВЕ1).