Общественное страхование.

У фондов общественного страхования два источника финансирования: государство и взносы физических и юридических лиц.

Склонность к уменьшению риска характерна для индивида как для общественного так и для частного страхования.

Особенности общественного страхования

Социальные риски = риски, которым

подвергается одновременно большое

количество людей (частное страхование

не может справиться с этими рисками)

Ээкономия на масштабе: в 5-6 раз

по сравнению с частным страхованием

Решение проблемы неблагоприятного

отбора = ситуация, когда к страхованию

подключаются те, кто подвергается

наибольшему риску

Социальные гарантии

р

егрессивность

страховых взносов;

егрессивность

страховых взносов;неэффективность налоговых расходов;

неэффективность механизма налоговых выплат.

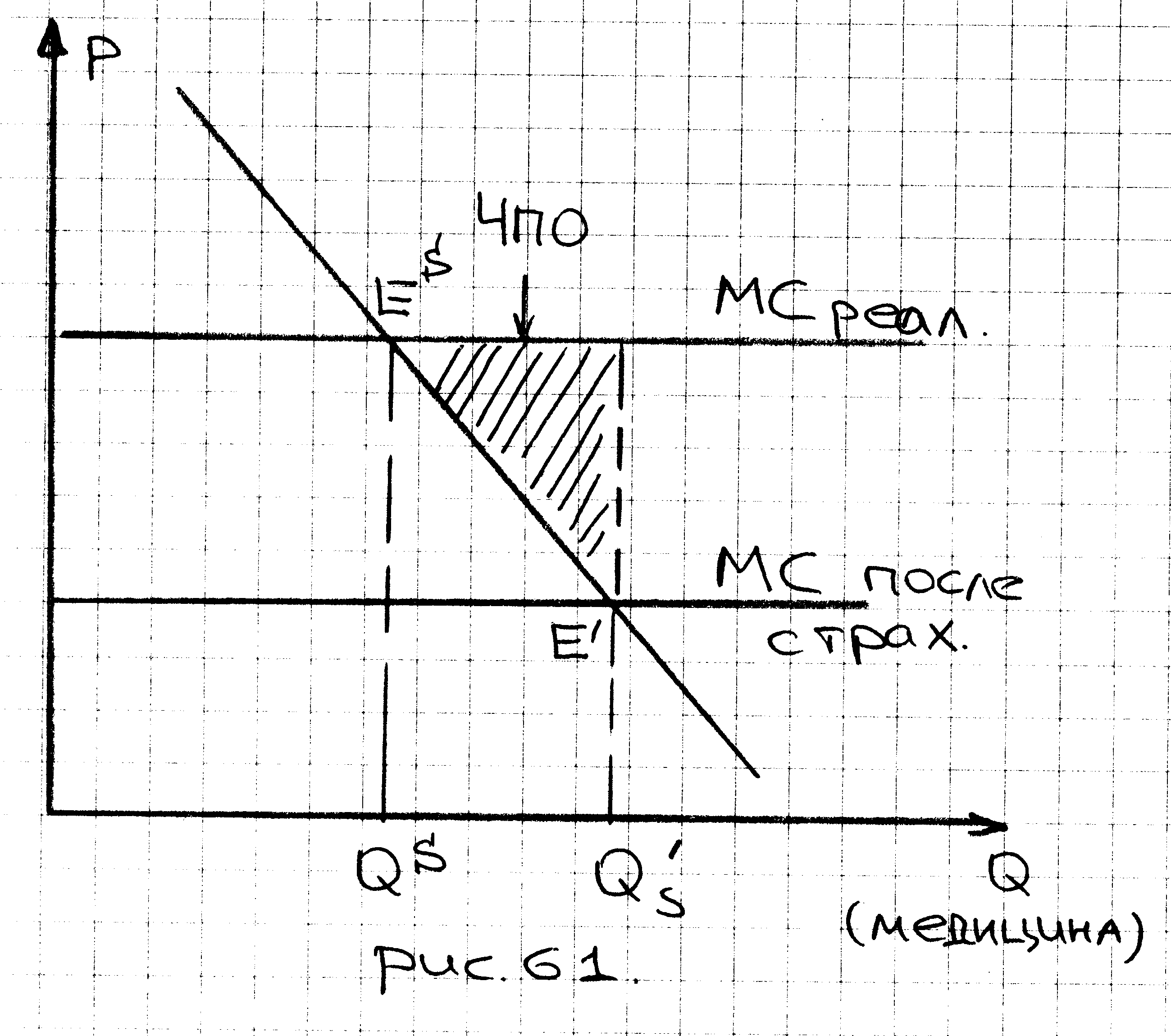

МС реальное – издержки для обществ ( не меняются после введения системы страхования)

МС после страхования – издержки для субъектов (снизились в результате введения страхования)

У застрахованного субъекта изменяются издержки и он выбирает неэффективную с точки зрения общества точку (Е').

Моральный риск – характерен как для частного так и для общественного страхования – страхование снижает заинтересованность застрахованного в предотвращении неблагоприятного исхода.

Налогообложение.

Принципы налогообложения (НО).

НО и справедливость: горизонтальное и вертикальное равенство; принципы платёжеспособности и выгод; прогрессивность.

НО и эффективность: перемещение налогов; виды налогов; избыточное налоговое бремя.

Оптимальное НО.

Реформирование налоговых систем.

Стиглиц = гл. 16,17,18,19,20; Якобсон = гл. 5,6,7,8.

Принципы налогообложения (но).

Налоги – платежи физических и юридических лиц, взимаемые государством и носящие

регулярный и принудительный характер.

Желательные характеристики налоговых систем.

"Максимы" А. Смита |

Современные критерии. |

|

|

|

|

|

|

|

Гибкость: приспособление к экономическим циклам, использование налогов как автоматических стабилизаторов экономики. Более гибкие налоги = более эффективные. Маркированные налоги – целевые налоги (целевое использование собранных средств). Немаркированные налоги – общие налоги, обладают большей гибкостью по сравнению с маркированными налогами. |

|

|