2.Требования к составу и представлению промежуточной финансовой отчетности согласно мсфо 34 «Промежуточная финансовая отчетность»

Промежуточная финансовая отчетность – это финансовая отчетность, содержащая полный пакет или набор сокращенных финансовых отчетных форм (компонентов) за промежуточный период.

МСФО (IAS) 1 устанавливает, что полный пакет финансовой отчетности должен содержать следующие компоненты:

- бухгалтерский баланс;

- отчет о прибылях и убытках;

- отчет, отражающий все изменения капитала или изменения капитала, помимо тех, которые обусловлены операциями капитального характера с собственниками и в результате распределения между собственниками компании;

- отчет о движении денежных средств;

- учетная политика и примечания к финансовой отчетности.

В минимальный состав промежуточной финансовой отчетности входят:

– краткий бухгалтерский баланс;

– краткий отчет о прибылях и убытках;

– краткий отчет о движении денежных средств;

– краткий отчет об изменениях капитала;

– примечания к финансовой отчетности.

Требования к содержанию форм промежуточной финансовой отчетности

Полный пакет отчетных форм в промежуточном финансовом отчете должен отвечать соответствующим требованиям МСФО (IAS) 1.

МСФО (IAS) 34 требует, чтобы в сокращенных отчетных формах указывались, как минимум, все заголовки и промежуточные итоговые показатели, отраженные в самой последней годовой отчетности, а также представлялись примечания к финансовой отчетности.

Дополнительные статьи или примечания следует вводить в отчетность в случае, когда их пропуск так искажает промежуточную отчетность, что она может ввести в заблуждение ее пользователя.

В составе отчета о прибылях и убытках (полного или краткого) за промежуточный период должны представляться показатели базовой и разводненной прибыли на акцию.

МСФО (IAS) 1 указывает на то, какими должны быть основные заголовки и промежуточные итоговые показатели финансовой отчетности.

Изменения капитала, обусловленные операциями с собственниками компании и связанные с распределением прибыли между собственниками, могут отражаться в составе отчета об изменениях капитала или в примечаниях.

Компания составляет промежуточный отчет, отражающий изменения капитала, в том же формате, что и самый последний годовой отчет.

Несущественные уточнения (обновления) информации, которая содержалась в самом последнем годовом отчете, предоставлять в промежуточной отчетности необязательн

Если промежуточная финансовая отчетность компании содержит только сжатые финансовые отчеты и примечания, то раскрывать информацию, предусмотренную другими МСФО, не требуется.

Промежуточная финансовая отчетность в соответствии с МСФО 34 содержит набор финансовых отчетов за период более короткий, чем полный отчетный год данной организации. Промежуточная отчетность может состоять из сокращенных форм финансовых отчетов, хотя не запрещается составлять ее в полном объеме, предусмотренном международными стандартами финансовой отчетности.

Промежуточная отчетность должна содержать примечания по тем событиям и изменениям, которые произошли после отчетной даты последнего годового отчета и раскрывают результаты деятельности компании в новом отчетном году.

Стандарт не настаивает на обязательном составлении промежуточной финансовой отчетности, но поощряет к ее составлению те компании, ценные бумаги которых свободно обращаются на фондовом рынке. Стандарт рекомендует составлять такую отчетность не позднее, чем через 60 дней по завершении промежуточного отчетного года. Специально подчеркивается, что отчетность таких компаний должна составляться в соответствии с требованиями МСФО – 34.

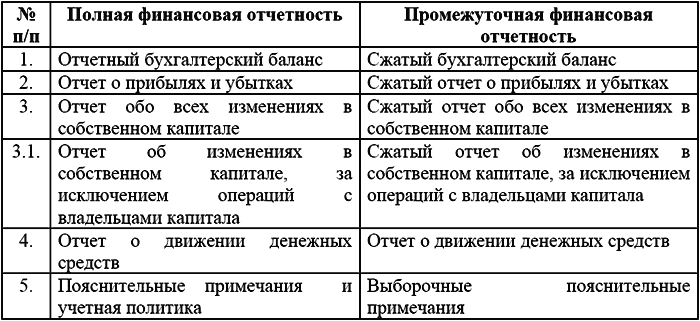

Состав промежуточной финансовой отчетности может быть меньшего объема, чем годовая отчетность. Стандарт предусматривает возможность сокращения промежуточной финансовой отчетности (См. табл. 1)

Таблица 1. Сравнительная характеристика полной и промежуточной финансовой отчетности