2.2. Маркетинговый анализ товарной политики

Проанализируем маркетинговые аспекты управления продукцией на основе анализа основного товара производимого ОАО «ЗФЗ» - фанеры клеёной марки (ФК).

Фанера - наиболее эффективный конструкционный продукт из древесины. Ее можно использовать как в производстве мебели, строительстве, машиностроении, так и при изготовлении упаковки, рекламы, полиграфии. За рубежом ее активно и применяют во всех этих отраслях. На мировом рынке сегодня отмечается огромный спрос на данный товар, к тому же потребность в нем постоянно увеличивается. Благоприятные тенденции должны сохраниться, как минимум, на протяжении ближайших десяти лет.

Тенденции на российском и мировом рынке фанеры клеёной (ФК).

Темпы роста потребления фанеры в мире опережают темпы роста ее производства. Тем не менее, для всех стран - и традиционно развитых, и развивающихся - характерно увеличение объемов производства данной продукции. За последние десять лет выпуск фанеры на всех континентах вырос более чем на 11%.

Рисунок 2.3

Ежегодно в мире изготовляется около 45 млн. куб. м фанеры. Крупнейшие производители: Северная Америка - 21 млн. куб. м и Юго-Восточная Азия - 18 млн. куб. м. Доля России на мировом рынке составляет сегодня около 6%. Мы выпускаем порядка 1,8 млн. куб. м, при этом 64% из них экспортируем (рис.2.3).

Как видно из приведенных выше цифр, один из основных мировых поставщиков фанеры - Юго-Восточная Азия. Однако недавно в этом регионе на уровне ООН были ограничены вырубки лесов, так как резко сократились запасы сырья в результате сильных лесных пожаров несколько лет назад и слишком интенсивной вырубки. Оживленная эксплуатация лесов, к примеру, в Малайзии, привела к сокращению количества пригодной для фанерной индустрии древесины. Начиная с 70-х годов, были вырублены деревья с большим объемом ствола, и сейчас там недостаточно запасов для полной загрузки производственных мощностей. Следовательно, возможность увеличения объемов производства фанеры в этом регионе низка, и на мировом рынке образуется ниша, которую может занять Россия.

Кроме того, все больший интерес к российской древесине проявляют Китай и Япония, их доля в экспорте отечественной древесной продукции составляет 48%. Китай, ограничив лесозаготовки на собственной территории, активизирует закупки российской продукции.

С другой стороны, насколько конкурентоспособны наши товары на зарубежном рынке, как с точки зрения цены и качества, так и имиджа, способствующего созданию более благоприятных условий работы для наших товаропроизводителей? [35]

В настоящее время мировой рынок фанеры характеризует увеличение спроса, а соответственно и рост производства в целом, а также рост производства специальных видов фанеры в особенности.

Основными отраслями, потребляющими фанеру, являются строительство и мебельная промышленность. Эти же две отрасли являются основными потребителями и большеформатной фанеры.

2004 г.

Рост производства большеформатной фанеры в 2004 году стал следствием увеличившегося спроса со стороны, в большей степени, строительства, а также мебельной промышленности.

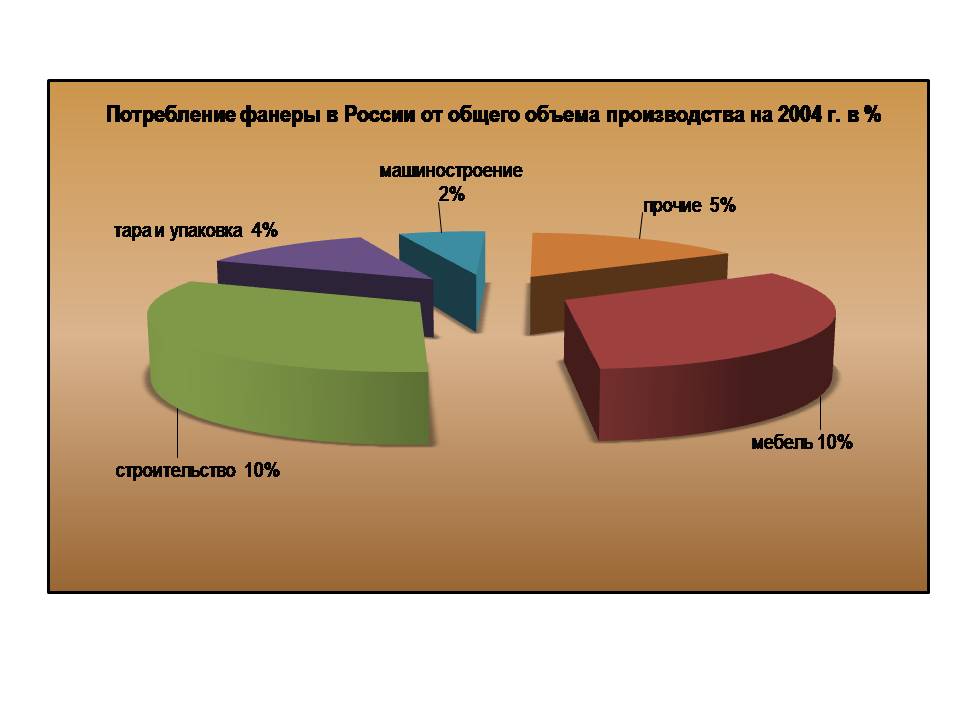

В настоящее время потребление фанеры в России от общего объема производства выглядит следующим образом: мебель - 10%, строительство - 10%, тара и упаковка - 4%, машиностроение - 2%, прочие - 5%.

Рисунок 2.4

Доля России на мировом рынке фанеры составляет 4,8%. В 2004 изготовлено 2075 тыс. м3 фанеры, в т.ч. 1800 тыс. м3 фанеры из лиственных пород и 275 тыс. м3 фанеры из хвойных пород, что составило 91,3% от уровня 1988 года, на который пришелся максимальный выпуск (2273 тыс. куб. м). Вместе с тем существенно вырос экспорт фанеры - с 430 тыс. куб. м в 1988 году до 1515 тыс. куб. м в 2004 году, или в 3,5 раза.

Больше форматной фанеры произведено 640 тыс.м3, т.е. на долю большеформатной фанеры приходится порядка 30% от всей производимой в России клееной фанеры, в то время, как в 1998 г. этот показатель составлял всего 14%. В зарубежной практике производство фанеры больших форматов составляет 50 - 85%.

Мировые цены на клееную фанеру в 2004 году в целом выросли для всех сортов.

Цены как на бразильскую и индонезийскую клееную фанеру, так и на европейские сорта в некоторых случаях повышались неоднократно. Прежде всего, на рынке бразильской клееной фанеры из сосны Эллиота это повышение закупочных цен из-за сильного давления со стороны конкурентов невозможно было перенести на продажные цены.

Цены на березовую клееную фанеру в течение 2004 года также заметно повысились. Эта тенденция к росту цен сохранялась и в текущем году. Импортеры березовой клееной фанеры в настоящее время исходят из того, что в последующие месяцы производители будут стабильно обеспечены заказами, так что цены, вероятно, будут оставаться неизменными или слегка повысятся. Повышение цен, возможно, приведет к тому, что покупатели перейдут на закупки менее качественных сортов, ели они будут иметься в достаточном количестве. Что касается российской фанеры, то, по данным участников рынка, в течение года, возможно, уменьшится предложение необработанной клееной фанеры среднего качества. В настоящее время на российском рынке особым спросом пользуются сорта березовой фанеры с пленочным покрытием, так что российские заводы расширяют свое производство облицованной пленкой клееной фанеры, и соответственно остается меньше необработанной фанеры для экспорта.

В последние годы российская фанерная промышленность демонстрирует устойчивый рост, который продолжится в обозримом будущем. [30].

Производство фанеры в России переживает период расцвета. С каждым годом увеличивается его объем, растет и экспорт фанеры, и внутреннее потребление этого продукта. Однако пока развитию отрасли препятствует ряд проблем, которые производители пытаются решить с помощью привлечения кредитов и инвестиций западных компаний.

2005год.

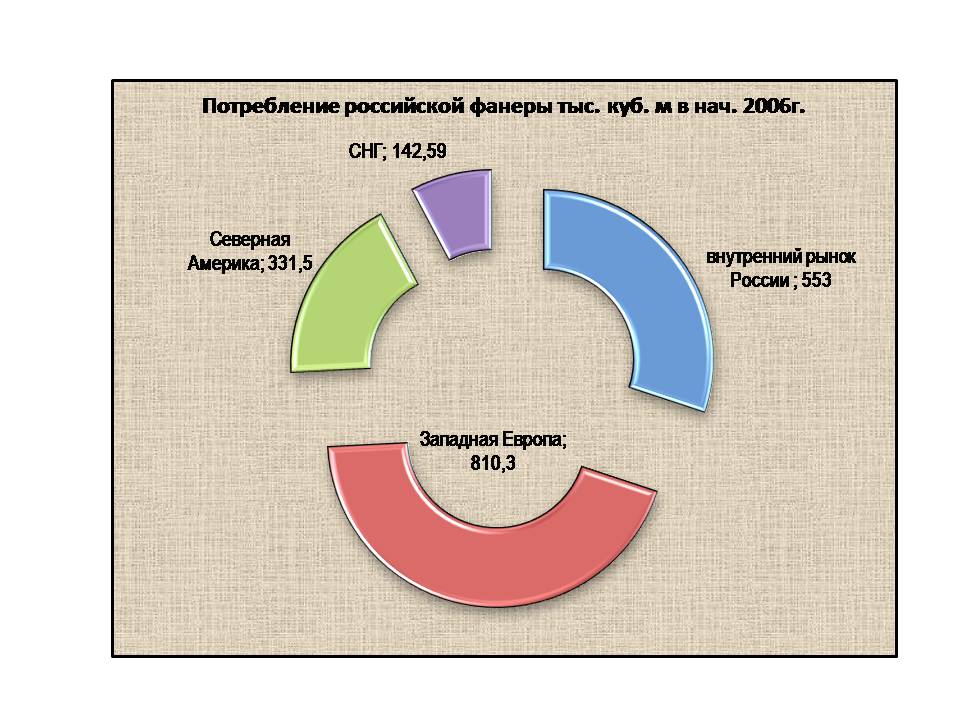

Ведущим потребителем российской фанеры является Западная Европа, импортировавшая в 2005 году 730 тыс. куб. м этого продукта. Основные страны-импортеры – Италия, Великобритания, Германия, Финляндия, Швеция.

Второй крупнейший потребитель отечественной продукции – Северная Америка, прежде всего США. Туда в прошлом году было экспортировано 390 тыс. куб. м российской фанеры. В 2003 году США были ведущим мировым производителем фанеры и полностью обеспечивали свои потребности, однако сокращение вырубки лесов в США и Канаде привело к дефициту этого материала.

Еще 97 тыс. куб. м российской фанеры потреблялось в 2005 году в СНГ, 88 тыс. – в Африке, 13 тыс. – в Азии, 5 тыс. – в Австралии (рис 2.5.).

Рисунок 2.5

2006 год.

Производство фанеры растет в течение уже восьми лет. По данным «Леспром индастри консалтинг», в первом полугодии 2006 года объем производства клееной фанеры в России составил 1,34 млн. куб. м, увеличившись на 6,8% по сравнению с первым полугодием 2005 года. По прогнозам United Panel Group, в 2006 году суммарный объем производства фанеры в России составит 2,75 млн. куб. м – почти вдвое больше, чем в 2000 году.

В России работает более 100 фанерных предприятий, общая производственная мощность которых превышает 3 млн. куб. м. Но в целом объем производства уступает уровню западных стран – так сложилось исторически. Для справки: в середине 80-х годов в СССР изготовляли 7,7 куб. м фанеры на 1 тыс. человек, в США этот показатель был выше в 9 раз, в Канаде – в 10, в Японии – в 7, в Финляндии – в 16.

Нынешний рост производства связан в первую очередь с возросшим потреблением фанеры строительной отраслью, а также с тарифными ограничениями на экспорт березового кряжа – сырья для производства фанеры. Емкость отечественного рынка продукции деревообработки в настоящее время, по оценкам экспертов, составляет около 2–2,5 млрд. долларов. На долю пиломатериалов приходится более 50%, на фанеру – порядка 40% и около 10% – на плиты ДВП, ДСП и МДФ.

По данным «Леспром индастри консалтинг», в ближайшие пять лет ожидается увеличение выпуска фанеры в России до 3,8 млн. куб. м в год. Объемы потребления фанеры на внутреннем рынке вырастут на 40% по оптимистическим прогнозам и на 25% – по пессимистическому сценарию, предусматривающему развитие в России производство OSB, ориентированно-стружечных плит, которые поглотят часть спроса на фанеру. При этом в силу увеличения спроса на сырье произойдет снижение рентабельности фанерного производства.

Фанерная отрасль – одна из немногих, в которых Россия экспортирует не сырье, а готовую продукцию. Фанера – один из наиболее привлекательных российских товаров, и мировой спрос на нее постоянно растет. Исключение составляет разве что так называемая ламинированная фанера, используемая в качестве опалубки при возведении домов по монолитной технологии – до недавнего времени ее даже импортировали в Россию, к неудовольствию производителей из города Чудова.

Фанера пользуется очень большим спросом на мировых рынках, а потребность в ней постоянно увеличивается. Такие тенденции будут сохраняться как минимум на протяжении ближайших 15 лет. За последние десять лет выпуск фанеры на всех континентах вырос более чем на 11%. Ежегодно в мире изготавливается около 45 млн. куб. м фанеры.

Ранее одним из основных мировых поставщиков этого материала была Юго-Восточная Азия, но после ограничения вырубки лесов, введенного по настоянию ООН, в этом регионе производство фанеры пошло на спад. В результате снижения объемов производства фанеры в Юго-Восточной Азии на мировом рынке образовалась ниша, которую с успехом заняла Россия.

В первом квартале 2006 года произошли некоторые изменения структуры экспорта фанерной продукции из России: на 11% по сравнению с первым кварталом 2005 года увеличился экспорт в Западную Европу, на 40% – в страны СНГ, на 47% – в Азию, а вот потребление США российской фанеры сократилось на 15% (рис 2.6.).

Рисунок 2.6

Крупнейшими экспортерами фанеры из России в первом полугодии 2006 года стали:

I. Республика Коми (ее доля составила 14,7%),

II. Костромская область (14,7%),

III. Новгородская область (7,9%).

На внутренний рынок России в 2005 году пошло всего 553 тыс. куб. м фанеры, то есть около 20% от производимой в России продукции. Хотя по сравнению с 2004 годом даже эта цифра увеличилась на 18%. При этом, по данным «Леспром индастри консалтинг», темпы роста внутреннего потребления фанеры в 2005 году существенно замедлились. В первом квартале 2006 года рост внутреннего потребления фанеры продолжился, увеличившись на 11% по сравнению с аналогичным периодом 2005 года. Эксперты UPG считают, что рост внутреннего потребления фанеры является фактором, стимулирующим увеличение объемов ее производства, и предоставляет игрокам рынка дополнительную нишу для реализации своей продукции, ведь сейчас на экспорт идет не менее 70% производимой крупнейшими фанерными заводами продукции. По некоторым оценкам, сейчас в России удовлетворено лишь 30–35% потребностей строительной индустрии в фанере, поскольку основная часть фанеры продается на внешних рынках, где цены все еще выше.

Стоит заметить, что на внешнем рынке российская фанера считается не самой качественной, а потому и стоит дешевле, чем продукция конкурентов. Цена на отечественную продукцию на Западе в среднем на 30–40% ниже средних мировых цен. Это объясняется тем, что Россия поставляет необлагороженную фанеру – полуфабрикат, качественные характеристики которого, естественно, не дотягивают до европейской продукции.

Не соответствует мировым тенденциям и структура потребления фанеры. В СССР около 29% фанеры использовалось в мебельном производстве и только 3% – в строительстве. В США же еще в 70-х годах прошлого века 33% объема фанеры применялось в строительстве, а в настоящее время в Соединенных Штатах в структуре потребления фанеры жилищное строительство составляет 40%, ремонт и реконструкция жилья – 28%, строительство сооружений – 14%, то есть 82% фанеры используется как конструкционный и декоративный материал.

В 2003 году в России из производимой внутри страны фанеры всего 10% шло в мебельную отрасль, 12% – в строительство, 4% – на тару и упаковку, 2% – в машиностроение. Сейчас доля фанеры, потребляемой в строительстве и прочих отраслях промышленности, значительно увеличилась.

Основная размерная характеристика российской фанеры – квадрат 1525x1525 мм. Такими листами выпускается около 60% всей отечественной фанеры. Но она пригодна в основном для мебельной промышленности, а для нужд строителей нужны другие размеры. Тем не менее, березовая квадратная фанера все-таки находит спрос на мировом рынке.

В других странах до 50% объема производства – большеформатная фанера специального назначения, которая используется в строительстве, а также биостойкая и ламинированная. Поэтому ряд российских предприятий сейчас переориентируется на выпуск специальной фанеры, которая стоит дороже и пользуется большим спросом по сравнению со стандартными березовыми квадратами.

Первым производство фанеры формата 1525x3050 мм внедрило ООО «Жешартский фанерный завод», за ним последовало ООО «Демидовский ФК». Технически перевооружаются ОАО «Мантуровский ФК», ОАО «Парфинский ФК», ОАО «Сотамеко» (Сокольский фанернотарный комбинат).

Однако перед российскими производителями встает дилемма: для производства большеформатной фанеры требуется серьезная модернизация производства, которая, естественно, влечет за собой повышение себестоимости российской фанеры, то есть утрату ею одного из своих конкурентных преимуществ. Сейчас производство фанеры в России базируется на оборудовании, установленном еще до 1990 года, хотя его износ в среднем превышает 80%. При этом эффективность производства колеблется от 11 до 23 чел./час на 1 куб. м фанеры, что в 1,5–2,5 раза выше, чем на предприятиях Европы.

Отдельная проблема – материал, используемый для производства фанеры. В России выпускают в основном березовую фанеру – еще ее производят только заводы Финляндии и Латвии. В перспективе производство березовой фанеры не слишком выгодно: она стоит гораздо дешевле продукции из хвойных пород, которую поставляют западные производители.

На внутреннем рынке вопрос этот усугубляется тем, что фанеру все реже используют мебельщики, предпочитая более современные материалы, а потребители из других отраслей считают цены на отечественную фанеру слишком высокими при предлагаемом им уровне качества.

При этом только в Европе дефицит листовых древесных материалов к 2010 году составит 7 млн. куб. м, а на азиатском рынке потребность в древесных плитах и фанере возрастет до 51 млн. куб. м.

По мнению Анатолия Чубинского, профессора Санкт-Петербургской лесотехнической академии, повышению эффективности фанерного производства с учетом мировых и отечественных тенденций развития будут способствовать в первую очередь увеличение объема производства водостойкой фанеры и увеличение объема производства фанеры в облагороженном виде, а также ориентация вновь вводимых мощностей на производство большеформатной фанеры для строительства.

Развитию фанерной промышленности способствует и совершенствование технологии и оборудования, позволяющих расширить ассортимент фанеры, в том числе и на основе новых материалов для склеивания, облагораживания, а также огне- и биозащиты.

Производители фанеры сейчас пытаются следовать именно этим путем развития, переориентировавшись на более качественную продукцию и модернизируя производство.

В Свердловской области реализуется два крупных проекта по созданию дополнительных мощностей для производства фанеры. С учетом их ввода предприятия лесопромышленного комплекса Свердловской области в 2008 году могут увеличить производство фанеры в 1,6 раза по сравнению с показателем 2005 года – до 240–250 тыс. куб. м в год. В частности, ЗАО «Фанком» намерено в январе 2007 года ввести вторую очередь мощностью 70 тыс. куб. м большеформатной фанеры в год, что позволит увеличить производство до 160 тыс. куб. м в год. Новое производство будет создано на базе японского оборудования, аналогов которому в России нет. Строительные работы планируется завершить к июлю, после чего начнется монтаж. С вводом новых мощностей «Фанком» войдет в тройку крупнейших производителей фанеры в России.

Кроме того, в настоящее время ООО «Аргус СФК» (Сосьвинский фанерный комбинат) ведет строительство завода по производству фанеры в поселке Восточный (Серовский район) производительностью 40 тыс. куб. м в год. Новое производство будет создано на базе итальянского оборудования. Инвестиции в проект составят порядка 12 млн. евро. Пуск завода запланирован на май 2007 года.

Компания «Вуокатти-Русь», аффилированная с Русско-азиатской инвестиционной компанией (РАИнКо), намерена построить в Нижегородской области завод по производству фанеры и плит OSB мощностью

60 тыс. и 300 тыс. куб. м в год соответственно. Областное правительство уже предложило РАИнКо в долгосрочную аренду лесные участки в качестве сырьевой базы с объемом 600 тыс. куб. м в год.

Планируется существенное увеличение объемов производства комбинатом «Сотамеко-плюс». Предприятие готовится к выпуску большеформатной ламинированной фанеры европейского качества. В год предприятием производится около 30 тыс. куб. м фанеры. В целях повышения объемов производства и создания продукта, отвечающего евростандартам, в апреле текущего года на объекте планируют установить новое оборудование, после запуска которого общий объем производства достигнет 80 тыс. куб. м в год. При этом около половины продукции составит большеформатная фанера европейского качества. Для установки оборудования на предприятии строят новый цех общей площадью 15 тыс. кв. м. Если сегодня на экспорт идет половина продукции комбината, то новые технологии позволят увеличить этот показатель до 80%. Общая стоимость оснащения нового производства составляет 20 млн. евро, из которых 50% – средства акционеров, а вторая половина – кредиты банков.

Нетрудно заметить, что очень много из осуществляющихся сейчас проектов финансируются иностранными компаниями, которые проявляют большой интерес к российским производствам фанеры. Их интерес вполне обоснован, ведь, являясь самой большой страной в мире по запасам древесины, страной с низким уровнем оплаты труда, Россия предоставляет иностранным компаниям немалые возможности для инвестиций. Правда, не все российские компании отмечают интерес к ним со стороны западных производителей: «Реального интереса со стороны иностранного капитала мы не наблюдаем. По крайней мере, кроме одного предложения от концерна Finforest в 2000 году по созданию совместного предприятия, других серьезных предложений не было»,– отмечает Камиль Белялов, президент ЗАО «Фанком». Он полагает, что слабостью российской фанерной отрасли, которая делает многие предприятия непривлекательными в глазах крупных инвесторов, является раздробленность активов.

Словом, у фанерной отрасли России есть как преимущества, так и недостатки. Запасы древесины в стране обеспечивают производство сырьем на много лет вперед, низкая оплата труда и дешевизна природных ресурсов делают себестоимость производства фанеры низкой. Рост потребности в фанере на внутреннем рынке обеспечивает возможность дальнейшего увеличения производства. Крупные предприятия, много лет работающие на рынке, привлекают иностранных инвесторов. Тормозят развитие этой промышленности такие факторы, как изношенность оборудования, которая делает производство фанеры недостаточно эффективным, недостаточно развитая инфраструктура в районах, производящих фанеру, и рост себестоимости производства, неминуемый в случае технического переоснащения предприятий. [33]

годового объема спроса внутреннего рынка в 2010г. на пиломатериалы, по данным аналитиков ФАО и Европейской экономической Комиссии ООН, больше уровня 2001г. в 2,0–2,2 раза; на фанеру — в 1,5–1,7; на древесные плиты — в 1,6–2,0 раза. При этом предполагается, что определяющей сферой потребления в России традиционно останутся строительный сектор и ремонт, где будет применяться до 75% всех произведенных пиломатериалов, до 35% фанеры, а также мебельное производство, в котором будет использовано до 80% ДСП, до 35% ДВП и 30% фанеры. Соответственно будут возрастать потребности и объемы их производства. [32]

Теперь рассмотрим товарную политику ОАО «ЗФЗ»

Характеристика товара на 01 мая 2007года (табл 2 )

Фанера клеёная марки ФК ГОСТ 3916.1-96 класс эмиссии Е 1.

Условия поставки франко-склад изготовителя

Цена за куб. метр в рублях с НДС 18%.

Таблица 2