Лекция 6. Системный анализ при оптимизации инвестиций в геологоразведочные работы

6.1 Общая постановка динамической задачи оптимизации

В экономических задачах, организации и управления производством управление обычно заключается в оптимальном распределении на каждом этапе производственных заданий, ресурсов, финансов и т.д. При этом этапом планирования (решения задачи) является временной отрезок (год, сутки, месяц и т.д.), т.е. большинство задач планирования и управления являются динамическими.

Например, планируется работа геологоразведочного объединения, включающего ряд производственных единиц П1, П2,…,Пi,…,Пк на период времени t = 1,2,…, Т лет.

В начале периода (состояние Sо) система характеризуется определенным количеством оборотных и основных фондов, трудовыми ресурсами и т.д. На развитие объединения дополнительно выделено К средств, которое определяет конечное состояние системы Sк.

Необходимо так распределить дополнительные средства по годам и производственным единицам, чтобы к концу рассматриваемого периода Т суммарный доход объединения W был бы максимальным.

Управляемые переменные хit – количество средств выделенное i-му предприятию в год t.

Распределение средств по производственным единицам в год t – x1t, x2t,…,xit,…,xкТ характеризует управление на этапе t – ut.

Совокупность управлений по годам выразится системой:

u1(x11, x21,…,xk1), u2(x12, x22,…,xk2), ………………..…, ut(x1t, x2t,…,xkt), …………….……., uT(x1T, x2T,…,xkT). |

(6.1) |

Каждому распределению средств по годам соответствует определенный доход wt, причем общий доход W за Т лет зависит от совокупности управлений, т.е.

|

(6.2) |

Итак, задача состоит в определении управления на каждом этапе, чтобы общий доход геологоразведочного объединения был максимален. Найдя оптимальное управление на каждом этапе t=1, 2,…, Т (в каждый год), мы найдем и оптимальное решение всей задачи.

В

динамических задачах из множества

допустимых управлений u=(u1, u2,…,ut,…,uT)

надо найти оптимальное, при котором

система переходит из начального состояния

![]() в конечное

в конечное

![]() таким

образом, что процесс протекает наиболее

эффективно (т.е. критерий оптимальности

W

достигает максимума или минимума).

таким

образом, что процесс протекает наиболее

эффективно (т.е. критерий оптимальности

W

достигает максимума или минимума).

Общую математическую постановку динамической оптимизационной задачи можно представить следующим образом:

W=w (x1,u1)+…+w (xt,ut)+…+w (xT,uT)max, (6.3)

xt+1=f(xt,ut),

![]() , (6.4)

, (6.4)

{xt,ut}![]() , (6.5)

, (6.5)

где хt – вектор состояния, а ut – вектор управления.

Выражение (6.4) показывает, что последующее состояние хt+1 определяется предшествующим xt и управлением ut на данном этапе.

В частных случаях условия (6.5) могут представлять ограничения на вектор управления utUt и вектор состояния xtXt.

6.2 Геометрическая интерпретация динамической задачи оптимизации

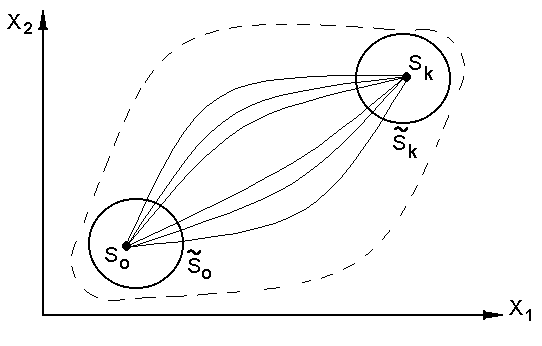

Динамическая задача оптимального управления имеет следующую геометрическую интерпретацию (рис. 6.1). Найти такую траекторию перемещения точки S в фазовом пространстве, при которой перемещение точки из начального состояния Sо в конечное Sк произойдет внутри области возможных состояний системы и критерий эффективности W примет оптимальное значение.

Рис. 6.1 Графическая интерпретация задачи

динамического программирования