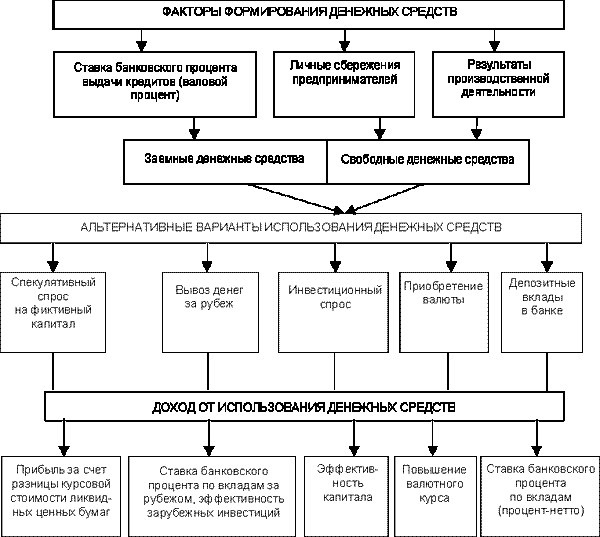

Раздел 10. Инвестиционное право рф Факторы формирования денежных средств при инвестировании

Раздел 11. Правовые основы расчетов

Общая характеристика безналичных расчетов.

Осуществление практически любых платежей реализуется посредством совершения ряда взаимосвязанных действий. Основными способами их осуществления являются расчеты наличными деньгами и в безналичном порядке. В настоящее время основная часть денежного оборота в стране происходит именно в безналичном порядке. Расчеты наличным способом между юридическими лицами по одной сделке проводятся на сумму не более 60 тыс. рублей. Обязанность осуществления расчетов при проведении платежей с участием юридических лиц, а также граждан-предпринимателей в безналичном порядке установлена п. 2 ст. 861 ч. 2 ГК РФ.

В целях нормального функционирования предпринимательской деятельности особое значение имеет правильная организация расчетов. Проведение расчетов в Российской Федерации регламентируются нормами действующего законодательства, в которых определяются принципы, порядок расчетов, права и обязанности субъектов расчетных правоотношений.

Расчеты осуществляются с банковских счетов хозяйствующих субъектов на основании требований закона и условий заключенного договора с соблюдением ряда принципов расчетов, основными среди которых являются следующие:

свобода выбора клиентом формы осуществления безналичных расчетов;

невмешательство кредитных организаций в договорные отношений контрагентов;

по общему правилу, осуществление списания денежных средств со счета клиента по распоряжению владельца счета;

при достаточности денежных средств на счете клиента списание денежных средств со счета в порядке календарной очередности. Если денежных средств на счете недостаточно, их списание осуществляется по правилам ст. 855 ч. 2 ГК РФ;

производство платежей при наличии на счетах плательщика собственных денежных средств или за счет предоставленного банком кредита;

зачисление средств на счет получателя после списания соответствующих сумм со счета плательщика;

проведение платежей с использованием расчетных документов, составленных в соответствии с формой, утвержденной ЦБ РФ;

осуществление расчетов в установленные сроки.

Расчеты по инкассо.

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа.

Маршрут прохождения платежа по инкассо выглядит следующим образом:

1. Платежные документы при использовании данной формы расчетов предъявляются получателем средств (взыскателем) к счету плательщика через банк, обслуживающий получателя средств (взыскателя);

2. По общему правилу, получатель средств представляет в банк расчетные документы при реестре переданных на инкассо документов;

3. Ответственный исполнитель банка-эмитента при приеме на инкассо платежных документов осуществляет проверку соответствия расчетного документа установленной форме бланка, полноты заполнения всех необходимых реквизитов; подписей и печатей имеющимся в банке образцам. Согласно действующему законодательству именно банк-эмитент обязуется доставить по назначению принятые на инкассо документы. В ходе выполнения данной обязанности, вытекающей из договора, заключенного между клиентом и банком, банковского счета, банк-эмитент вправе привлечь другой банк - исполняющий;

4. Расчетные документы направляются в исполняющий банк. Если маршрут платежа охватывает другие кредитные организации, доставку расчетных документов они осуществляют самостоятельно; если платеж проходит через учреждения и подразделения расчетной сети Банка России - экспедирование расчетных документов самих кредитных организаций осуществляется в порядке, установленном ЦБ РФ;

5. Поступившие в исполняющий банк расчетные документы регистрируются в журнале произвольной формы. Ответственный исполнитель банка осуществляет контроль полноты и правильности заполнения реквизитов расчетных документов. В дальнейшем один из экземпляров расчетных документов направляется плательщику для акцепта. При этом расчетные документы помещаются в картотеку по внебалансовому счету № 90901 «Расчетные документы, ожидающие акцепта для оплаты»;

6. После совершения акцепта расчетных документов соответствующая денежная сумма списывается с ведущегося в кредитной организации банковского счета плательщика и зачисляется на счет получателя средств. Действующим законодательством допускается частичная оплата расчетных документов.

Расчеты по инкассо проводятся с использованием платежных требований и инкассовых поручений.

Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк.

Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных договором.

Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке.

Инкассовое поручение применяется:

- в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции;

- для взыскания по исполнительным документам;

- в случаях, предусмотренных сторонами по основному договору, при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

Расчеты по аккредитиву.

Аккредитив представляет собой условное денежное обязательство, принимаемое банком (банку-эмитенту) по поручению плательщика о производстве платежей в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или о предоставлении полномочия другому банку (исполняющему банку) произвести такие платежи.

Банками открываются следующие виды аккредитивов:

- покрытый (депонированный) - банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива;

- непокрытый (гарантированный) - банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива. Порядок списания средств с корреспондентского счета банка-эмитента по гарантированному аккредитиву определяется соглашением сторон;

- отзывной аккредитив - может быть изменен или отменен банком-эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких-либо обязательств банка-эмитента перед получателем средств после отзыва аккредитива;

- безотзывным является аккредитив, который может быть отменен только с согласия получателя средств;

- по просьбе банка-эмитента исполняющий банк может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или отменен без согласия исполняющего банка.

При платеже по аккредитиву сумма, указанная в реестре счетов, зачисляется на счет получателя средств. Сумма использованного непокрытого аккредитива списывается с соответствующего лицевого внебалансового счета № 91305 «Гарантии, поручительства, полученные банком». Один из экземпляров реестра направляется банку-эмитенту для вручения плательщику и одновременного отражения по внебалансовому счету № 90907 «Выставленные аккредитивы» или № 91404 «Гарантии, выданные банком» в зависимости от вида аккредитива.

Закрытие аккредитива в исполняющем банке производится:

- по истечении срока аккредитива ( в сумме аккредитива или его остатка);

- на основании заявления получателя средств об отказе от дальнейшего использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива (в сумме аккредитива или его остатка);

- по распоряжению плательщика о полном или частичном отзыве аккредитива, если такой отзыв возможен по условиям аккредитива.

Неиспользованная или отозванная сумма покрытого аккредитива подлежит возврату исполняющим банком платежным поручением банку-эмитенту одновременно с закрытием аккредитива или уменьшением его суммы.

О закрытии аккредитива исполняющий банк должен направить в банк-эмитент уведомление в произвольной форме.

Если документы, принятые исполняющим банком от получателя средств, не соответствуют условиям аккредитива, банк-эмитент вправе требовать от исполняющего банка по покрытому (депонированному) аккредитиву возмещения сумм, выплаченных получателю средств, а по непокрытому (гарантированному) аккредитиву - восстановления сумм, списанных с его корреспондентского счета.