Деление расходов на условно-постоянные и переменные для расчета точки безубыточности выполним в табл. 5.2.

Найдём накладные расходы:

РН = ЗОБ.ПР + ЗОБ.Х. +ЗВН =9674.28+6180.79+4615.93= 20471 тыс.руб

Переменные затраты из накладных расходов равны:

ЗПЕР = 0,2 ∙ 20471 = 4094,2 тыс.руб.

Условно-постоянные расходы равны:

ЗУП = 0,8 ∙ 20471=16376,8 тыс.руб.

Таблица 5.2

Годовые расходы на производство и реализацию товаров, тыс.руб.

Показатели |

Мощность предприятия |

|

максимальная, тыс.руб. |

минимальная, тыс.руб. |

|

1. Переменные затраты, в т.ч. - материалы основные - транспортно-заготовительные расходы - энергия для технологических целей - основная заработная плата производственных рабочих - дополнительная заработная плата производственных рабочих - единый социальный налог - переменные затраты из накладных расходов 2. Условно-постоянные расходы 3. Товарный выпуск |

|

96933.54 55000

13750 60.17

5376.4

698.72

1579.05

4094,2 16367,8 108565,565 |

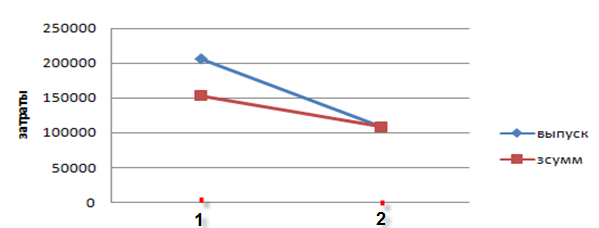

Построим график определения точки безубыточности производства.

Проведем аналитический расчет точки безубыточности производства.

Найдем критический объем производства:

NКР

=

![]() а

=

а

=

![]()

![]()

NКР

=

![]()

Точка безубыточности – это такой объём продукции, при реализации которого выручка от реализации покрывает совокупные затраты предприятия. В этой точке выручка не позволяет предприятию получить прибыль, однако убытки тоже отсутствуют. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным.

Раздел 6 “резюме”

Этот раздел проекта является заключительным и содержит основные выводы технико-экономического обоснования проекта создания предприятия по производству Вашего товара. На основании сравнения полученных результатов экономических расчетов необходимо выбрать наиболее приемлемый вариант предприятия. В табл.6.1 приведен перечень технико-экономических показателей, уровень которых характеризует прогрессивность и целесообразность производственных проектов.

Рентабельность капитала определяется по формуле:

![]() =

=

![]() (6.1)

(6.1)

Длительность одного оборота оборотных средств рассчитывается так:

![]() =

=

![]() (6.2)

(6.2)

Определим фондоотдачу для различных мощностей предприятия:

ФОТД

=

![]()

Определим выработку на одного работника в год:

ВР

=

![]()

Определим выработку на одного производственного рабочего в год:

ВПР

=

![]()

Таблица 6.1

Технико-экономические показатели

проектируемого предприятия

Показатели |

Единицы измере-ния |

Мощность |

|

максимальная |

минимальная |

||

. АБСОЛЮТНЫЕ 1.1. Годовой выпуск товара 1.2. Объем товарной продукции 1.3. Капитальные вложения всего, в т.ч. в основные фонды 1.4. Численность персонала всего, в т.ч. производственных рабочих 1.5. Фонд заработной платы персонала, в т.ч. производственных рабочих 1.6. Балансовая прибыль 1.7. Прибыль, направляемая на воз-мещение капитальных вложений 1.8. Срок возмещения капитальных вложений 2. ОТНОСИТЕЛЬНЫЕ 2.1. Расчетная цена единицы товара 2.2. Выработка на одного работника в год 2.3. Выработка на одного рабочего в год 2.4, Фондоотдача 2.5. Среднемесячная заработная плата одного работника 2.6. Среднемесячная заработная плата одного рабочего 2.7. Рентабельность капитала 2.8. Длительность одного оборота оборотных средств |

шт. млн.руб. млн.руб. млн.руб. чел. чел.

млн.руб. млн.руб. млн.руб.

млн.руб.

лет

тыс. руб. тыс.руб. чел. тыс.руб. чел. тыс./руб.

тыс.руб.

тыс. руб. % дни |

|

110000 108,566 96,934

916 431

11,424 8,14 11,632

3,664

8

986,96 118,521

251,892

14

1,039

21,86 25 |

ВЫВОДЫ:

В данной курсовой работе проведены экономические расчеты проектируемого предприятия.

Основной целью курсовой работы является технико-экономическое обоснование решения по созданию нового предприятия. В работе приведены расчеты технико-экономических показателей деятельности предприятия, касающиеся программы выпуска продукции, себестоимости, цены, рентабельности, фондоотдачи и некоторых других.

Рассчитаны капитальные вложения в создание предприятия. Срок возмещения капитальных вложений (единовременных затрат) не превышает четырех лет, поэтому проект считается эффективным. Начиная с 5 года, часть прибыли и амортизационных отчислений могут быть направлены на решение социальных вопросов и технического развития предприятия.

Прибыль является важнейшим экономическим показателем, который характеризует экономический эффект, полученный в результате деятельности предприятия. Она обладает стимулирующей функцией, т. к. является основой для расширения производительной деятельности, научно-технического и соц. развития предприятия, а также материального поощрения работника. Кроме прибыли важным показателем на предприятии является рентабельность – относительный показатель эффективности производства. Этот показатель стимулирует повышение эффективности использования производственных фондов предприятия.

Приведенные технико-экономические показатели подтверждают экономическую целесообразность данного проекта.