Аналіз доходів і фінансових результатів діяльності торговельного підприємства

1.Завдання та інформаційна база аналізу фінансових результатів

В умовах ринкової економіки метою діяльності будь-якого суб'єкта господарювання, що працює за принципами самофінансування, у підсумку є отримання прибутку в обсязі, достатньому для подальшого розвитку.

Прибуток (збиток) є якісним узагальнювальним показником роботи підприємства, в якому концентрується ефективність всіх видів його діяльності.

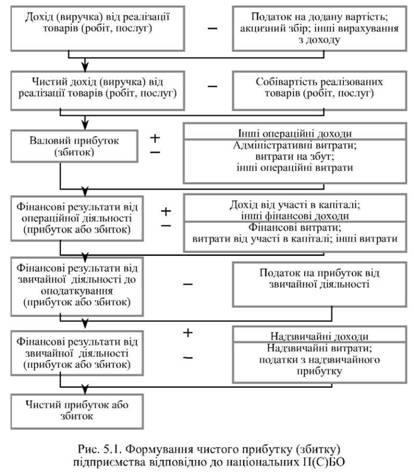

Згідно з П(С)БО 3 кінцевий фінансовий результат діяльності підприємства - чистий прибуток або збиток, який формується за схемою, показаною на рис.1

Крім цього, на основі податкового обліку підприємства визначають прибуток до оподаткування, що є об'єктом оподаткування податком на прибуток.

До найважливіших завдань аналізу фінансових результатів належать:

-обґрунтування варіантів планового (прогнозного) обсягу, якості та структури фінансових результатів;

-систематичний контроль за формуванням фінансових результатів;

-загальна оцінка виконання плану прибутку і рентабельності та виявлення основних тенденцій їх динаміки;

-вивчення змін у джерелах і структурі формування фінансових результатів;

-кількісна оцінка впливу основних факторів на фінансові результати;

-виявлення резервів зростання прибутку і рентабельності та розробка заходів щодо їх мобілізації;

-оцінка раціональності розподілу і використання прибутку підприємства.

Для проведення аналізу фінансових результатів використовують такі джерела інформації: фінансовий план підприємства, фінансову і статистичну звітність, податкову звітність, дані відповідних рахунків бухгалтерського обліку та інші джерела.

Основним джерелом інформації для аналізу є фінансова звітність підприємств. Під час аналізу фінансових результатів тією чи іншою мірою використовується інформація кожної з її форм. Однак найбільше застосування мають: Ф№ 1 "Баланс", Ф№ 1-м "Баланс", Ф№ 2 "Звіт про фінансові результати", Ф№ 2-м "Звіт про фінансові результати", Ф№ 5 "Примітки до річної фінансової звітності". Крім цього, у споживчій кооперації використовуються відомчі форми звітності, введені Укоопспілкою. Це Ф№ 1 ФП "Звіт про фінансові результати" і Ф№ 2 ФП "Звіт про витрати, пов'язані з реалізацією та управлінням у галузях діяльності". Ці форми складають кооперативні підприємства, які здійснюють багатогалузеву діяльність.

Із податкової звітності використовують "Декларацію про податок на прибуток підприємства".

Під час аналізу фінансових результатів важливою також є інформація статистичної звітності підприємства. В аналізі фінансових результатів використовуються також інші джерела інформації: бізнес - плани, внутрішня управлінська звітність, матеріали документальних ревізій і аудиторських перевірок, результати маркетингових досліджень, накази, постанови органів управління, протоколи і рішення зборів акціонерів, пайовиків, засновників, договори на постачання товарів тощо.

2. Аналіз валового доходу від реалізації товарів

Основним джерелом відшкодування витрат та формування прибутку торговельного підприємства є торгові націнки, отримані від реалізації товарів. За своєю економічною природою торгові націнки являють собою ціну послуг торговельного підприємства. Вони стають реальним торговельним доходом тільки після реалізації товарів, а до цього є тільки потенційним доходом.

Сукупний дохід торговельного підприємства у загальноекономічному аспекті складається з товарообороту, інших доходів від звичайної діяльності і надзвичайних подій. Однак основна частина обсягу товарообороту формується за рахунок купівельної вартості реалізованих товарів, яка фактично не є доходом торговельного підприємства. Не є доходами і такі складники товарообороту як ПДВ, акцизний збір та інші вирахування з доходу. У зв'язку з цим у процесі управління доходами на рівні підприємства виникає необхідність виокремлення показника частини товарообороту, що являє собою суму реалізованих торгових націнок, яка традиційно називається валовим доходом торговельного підприємства. Він перевищує валовий прибуток від основної діяльності торговельного підприємства на величину транспортно-заготівельних витрат, внесених у собівартість реалізованих товарів.

Торговельний дохід займає найбільшу частку в загальній сукупності доходів - нетто, отриманих підприємствами торгівлі від звичайної діяльності та надзвичайних подій. Тому аналіз фінансових результатів у торгівлі починають з оцінки виконання плану і динаміки торговельного доходу.

У сучасних умовах реалізація товарів, за винятком тих, щодо яких впроваджене державне регулювання цін, здійснюється торговельними підприємствами за вільними цінами. Такі ціни на товари формуються, враховуючи вільну відпускну ціну постачальника, торговельну націнку, податкові платежі, що входять у ціну товару.

Аналіз торговельного доходу проводять у сумі і відсотках до товарообороту: у роздрібній торгівлі до всього роздрібного товарообороту, враховуючи дрібний опт, а в оптовій - до оптового обороту. Об'єктом аналізу також може бути рівень торгової націнки у відсотках до ціни закупівлі товарів, який ще називають торговою маржою.

Крім доходів від основної діяльності, торговельні підприємства можуть отримувати доходи від інших видів діяльності: виробничої, посередницької, інвестиційно-кредитної, від реалізації майнових прав та ін. Ці доходи аналізують у поєднанні з витратами на їх отримання. Такий аналіз доцільно проводити, вивчаючи результати інших видів діяльності та їх вплив на формування чистого прибутку (збитку) торговельного підприємства.

Перш ніж приступити до аналізу торговельного доходу, необхідно перевірити правильність його відображення в обліку і звітності. Для цього треба порівняти відсоток торгової націнки на залишок товарів, що є на кінець звітного періоду, із середнім відсотком реалізованого накладання. Якщо націнка на залишок товарів відображена в обліку правильно, значних відхилень між цими показниками бути не повинно.

Однак необхідно зауважити, що прийнята методика розрахунку суми реалізованих націнок має деяку умовність, яка частково деформує обсяг отриманого торговельного доходу у звітному періоді. Це пов'язано з тим, що сума реалізованих і нереалізованих торгових націнок визначається за середнім рівнем торгових націнок у загальній сумі товарів, що надійшли, і товарів, що є в залишку на початок звітного періоду. Структура реалізованих товарів і структура товарних запасів не співпадає, а тому можливий перехід частини реалізованого накладання з одного періоду в інший. У зв'язку з цим сума відображеної в обліку реалізованої націнки може дещо відрізнятися від її фактичної величини у бік завищення або заниження. Не зважаючи на це, для реального відображення торговельного доходу основним є ретельне дотримання прийнятої методики розрахунку торгової націнки на товари, що реалізовані та вибули.

Впевнившись у достовірності відображення реалізованого накладання в обліку і звітності, приступають до аналізу виконання плану і динаміки торговельного доходу. Виясняють, наскільки його фактична сума і рівень відповідають запланованим показникам, вивчають причини відхилень від плану і попереднього періоду. Середній рівень націнки на реалізовані товари залежить від збільшення чи зменшення у товарообороті частки товарів з високими (або низькими) торговими націнками. Він формується під безпосереднім впливом таких факторів:

-асортиментної структури роздрібного товарообороту;

-розміру торгових націнок на окремі товари і групи товарів.

Зміна асортиментної структури фактичного товарообороту порівняно з плановим може мати значний вплив на середній рівень торговельного доходу.

Оцінку невикористаних можливостей отримання торговельного доходу та пошук резервів його збільшення під час аналізу діяльності підприємств роздрібної торгівлі здійснюють у таких напрямах:

1. Виявлення резервів зростання обсягу товарообороту як основного фактора, що забезпечує збільшення торговельного доходу.

2. Удосконалення асортиментної структури роздрібного товарообороту з метою виключення з його складу збиткових і збільшення частки високодоходних товарів.

3. Здійснення зваженої політики товаропостачання з метою зменшення ціни закупівлі товарів у виробників чи оптових посередників за забезпечення належного співвідношення між їх ціною і якістю.

4. Проведення гнучкої та обґрунтованої цінової політики (використання можливостей збільшення цін реалізації), яка повинна забезпечити диференціацію завдань політики цін за товарними групами з урахуванням можливостей ринку і рівня поточних витрат підприємства.

Лише ефективна робота підприємств роздрібної торгівлі одночасно у кожному із розглянутих напрямів дозволить отримати максимальний для умов їх діяльності торговельний дохід і забезпечить ефективне управління цим процесом.