19 Нормирование оборотных средств.

Нормирование оборотных средств — процесс определения минимальной, но достаточной (для нормального протекания производственного процесса) величины оборотных средств на предприятии, т.е. это установление экономически обоснованных (плановых) норм запаса и нормативов по элементам оборотных средств.

Величина норматива не является постоянной. Размер собственных оборотных средств зависит от объема производства; условий снабжения и сбыта; ассортимента производимой продукции; применяемых форм расчетов. Следует отметить, что это один из наиболее изменчивых показателей текущей финансовой деятельности.

Нормирование оборотных средств осуществляется в денежном выражении. В основу определения потребности в них положена смета затрат на производство продукции на планируемый период. При этом для предприятий с несезонным характером производства за основу расчетов целесообразно брать данные 4 квартала, в котором объем производства, как правило, наибольший в годовой программе. Для предприятий с сезонным характером производства — данные квартала с наименьшим объемом производства, поскольку сезонную потребность в дополнительных оборотных средствах обеспечивают краткосрочные ссуды банка.

Для определения норматива принимается во внимание среднесуточный расход нормируемых элементов в денежном выражении.

Основными принципами нормирования оборотных средств являются:

- принцип плановости - выражается в том, что на каждом предприятии нормирование оборотных средств должно осуществляться согласно имеющимся заказам и прогнозам сбыта выпускаемой продукции, плановым сметам затрат на производство и на непроизводственные нужды, нормам расхода и запасов материальных ценностей, планам по инновациям и инвестициям;

- принцип системности - отражает органическую взаимосвязь финансовых норм с системой применяемых технологических норм и нормативов. Финансовые нормы основываются на технологических нормах и нормативах. В свою очередь, финансовые нормы оказывают через систему устанавливаемых нормативов стимулирующее влияние на совершенствование технологии производства;

- принцип научной обоснованности - предполагает, что процесс нормирования оборотных средств основывается на современных методах организации производства, при этом создание научно обоснованной системы норм и нормативов оборотных средств является средством реализации внутренних резервов;

- принцип прогрессивности - проявляется в разработке мероприятий по ускорению оборачиваемости оборотных средств за счет сокращения производственного цикла, улучшения организации материально-технического снабжения и сбыта продукции, снижения норм расхода материальных ресурсов и трудовых затрат, ускорения документооборота, уменьшения дебиторской задолженности.

20 Показатели использования оборотных средств

Важнейшими показателями использования оборотных средств на предприятии являются коэффициент оборачиваемости оборотных средств и длительность одного оборота.

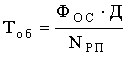

Коэффициент оборачиваемости оборотных средств, показывающий сколько оборотов совершили оборотные средства за рассматриваемый период определяется по формуле

,

,

где NРП – объем реализуемой продукции за рассматриваемый период в оптовых ценах, руб.; ФОС – средний остаток всех оборотных средств за рассматриваемый период, руб.

Средний остаток оборотных средств определяется по формуле среднего хронологического.

Длительность одного оборота в днях, показывающая за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции, определяется по формуле

или

или  .

.

Ускорение оборачиваемости оборотных средств ведет к высвобождению оборотных средств предприятия из оборота. Напротив, замедление оборачиваемости приводит к увеличению потребности предприятия в оборотных средствах.

Абсолютное высвобождение (вовлечение) оборотных средств определяется следующим образом

![]() ,

,

где ![]() –

средний остаток оборотных средств в

базовом и сравниваемом периодах

соответственно, руб.

–

средний остаток оборотных средств в

базовом и сравниваемом периодах

соответственно, руб.

Относительное высвобождение (вовлечение) оборотных средств происходит в случае ускорения (замедления) оборачиваемости и может быть определено по формуле

,

,

где NРП1 – объем реализации продукции в сравниваемом периоде в оптовых ценах,

руб.; ![]() –

длительность одного оборота в днях в

базовом и сравниваемом периодах, дн.

–

длительность одного оборота в днях в

базовом и сравниваемом периодах, дн.

Ускорение оборачиваемости оборотных средств может быть достигнута за счет использования следующих факторов: опережающий темп роста объемов продаж по сравнению с темпом роста оборотных средств; совершенствование системы снабжения и сбыта; снижение материалоемкости и энергоемкости продукции; повышение качества продукции и ее конкурентоспособности; сокращение длительности производственного цикла и др.