16. Понятие и сущность циклического подхода к организации проведения внутреннего аудита. Функции внутреннего аудита.

Циклический подход (аудит по циклам финансово-хозяйственной деятельности, циклам хозяйственных операций) формировался для устранения дублирования аудиторских процедур и повторного обращения к одним и тем же источникам информации. Данный подход позволяет значительно сократить объемы внутреннего обмена информацией и с большей эффективностью выявлять искажения, так как ориентирован не на остатки, а на обороты по счетам.

При циклическом подходе упрощается и отслеживание влияния отдельных ошибок на отчетность в целом: завышения или занижения оборотов, последовательно переносимых со счета на счет, можно просто суммировать.

Классификация циклов хозяйственных операций:

Циклы основной (текущей) деятельности

Цикл приобретения ресурсов (циклзакупок).

Цикл использования ресурсов.

Цикл продаж.

Цикл расчетов по текущей деятельности.

Циклы инвестиционной деятельности

Цикл приобретения активов.

Цикл использования активов.

Цикл ликвидации активов.

Цикл расчетов по инвестиционной деятельности.

Циклы финансовой деятельности

Цикл привлечения капитала.

Цикл использования капитала.

Цикл возврата капитала.

Процесс аудита может быть усовершенствован, если в качестве сегментов аудита выделять образующиеся при осуществлении хозяйственных операций взаимосвязи между объектами учета, так называемые циклы хозяйственных операций. Этот вывод подтверждают зарубежные методики аудита финансовой отчетности, в которых циклическому подходу к сегментированию аудита уделяется основное внимание.

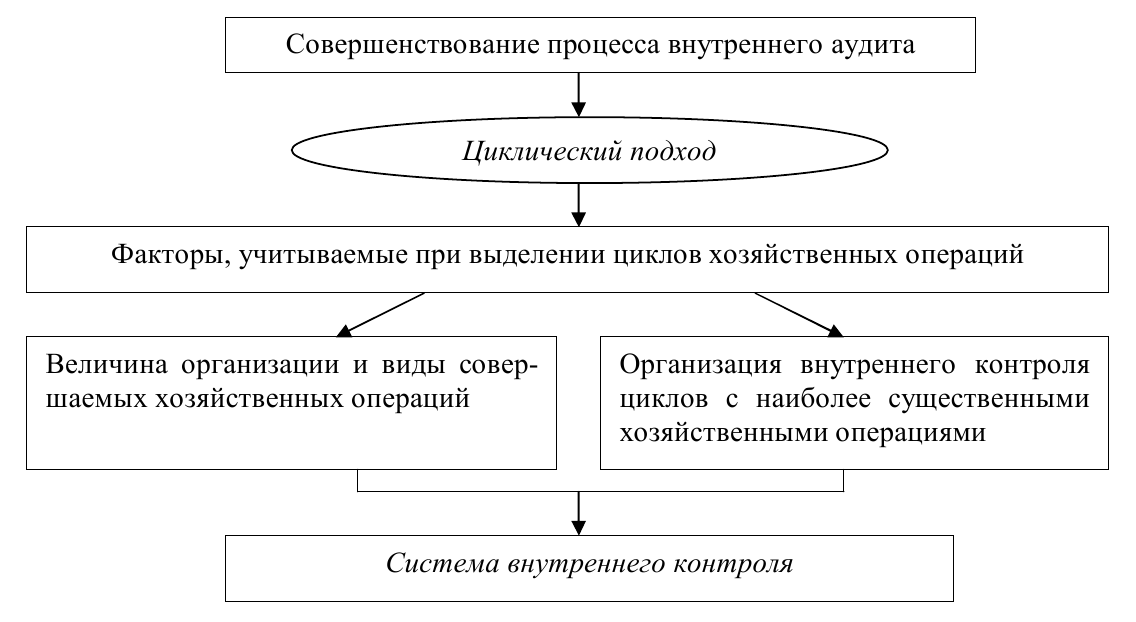

Разработана схема построения системы внутреннего контроля на основе циклического подхода для организаций.

Рисунок. Схема построения системы внутреннего контроля на основе циклического подхода

На рисунке показано, что особенность построения системы внутреннего контроля на основе циклического подхода заключается в принятии во внимание следующих факторов:

величина организации и виды совершаемых хозяйственных операций;

организация внутреннего контроля циклов с наиболее существенными хозяйственными операциями: циклы внеоборотных активов, запасов и производств, закупок и эксплуатационных расходов и т.д. В компаниях, оказывающих услуги, такие циклы менее существенны (адвокатские конторы, страховые компании, аудиторские фирмы, финансовые корпорации, риэлтерские компании и т.д.).

Реализация данного предложения способствует совершенствованию процесса внутреннего аудита и осуществлению эффективных внутренних аудиторских проверок.

Основные функции внутреннего аудита подразделяются на контрольные, аналитические, информационные и консультационные.

Контрольные функции. Контрольные действия и процедуры связаны с:

- обеспечением сохранности активов;

- документальной и фактической проверкой законности, эффективности и целесообразности совершенных операций;

- выявлением и реализацией резервов повышения эффективности деятельности;

- прозрачностью системы экономической информации;

- финансовым состоянием и эффективным использованием трудовых, материальных и финансовых ресурсов предприятий и организаций, бюджетных учреждений;

- налоговым контролем;

- другими направлениями.

Анализ используют для выявления отклонений от плана, сметы, изучения текущей отчетности, а также для определения наиболее целесообразных методов проверки, оценки финансового состояния хозяйствующего субъекта или иного объекта внутреннего аудита.

Информационные функции состоят в своевременном доведении до руководства и менеджеров результатов контроля и анализа, проведенных внутренним аудитом.

Консультационные функции состоят в выполнении формальных заданий, описанных в письменных соглашениях, а также выполнении консультационной деятельности, такой как участие в постоянных и временных руководящих комитетах или проектных группах. Внутренние аудиторы могут оказывать услуги по консультированию как часть текущей деятельности, а также в ответ на запрос руководства.