1.4. Методы отнесения косвенных затрат на единицу продукции

Косвенные расходы при исчислении полной себестоимости включаются в себестоимость отдельных видов продукции путем распределения пропорционально установленной на предприятии базе распределения.

В качестве базы распределения обычно выбирают:

1) Основная зарплата производственных рабочих (без доплат по премиальным системам);

2) Затраты на обработку без стоимости материалов, полуфабрикатов и доплат к зарплате;

3) Сметные (нормативные) ставки работ и оборудования;

4) Количество отработанных человеко-часов;

5) Объем продукции;

6) Способ распределения пропорционально заработной плате производственных рабочих в процентах;

7) В процентах от заработной платы (основной и дополнительной) производственных рабочих;

8) Суммы прямых статей калькуляции в себестоимости единицы конкретного вида продукции.

Наиболее распространенным способом распределения косвенных затрат является способ распределения пропорционально основной зарплате производственных рабочих, который заключается в следующем:

посредством первичных учетных документов обеспечивается выделение сумм заработной платы производственных рабочих (без доплат по прогрессивно-премиальным системам);

определяется доля (процентное отношение) фактических производственных расходов по отношению к полученной сумме заработной платы рабочих;

умножением процентного отношения (расчетной ставки) на сумму заработной платы, начисленной за изготовление (выполнение) конкретных видов продукции (работ, услуг), определяется сумма производственных расходов, относящихся на себестоимость продукции (работ, услуг);

путем деления найденной суммы расходов на количество производственной продукции (работ, услуг) определяется сумма расходов на единицу продукции (работ, услуг).

1.5. Анализ структуры и рентабельности себестоимости единицы продукции.

Цена. Формирование цены.

Важное место среди различных рычагов экономического механизма хозяйственной политики предприятия принадлежит ценам и ценообразованию, в которых отражаются все стороны его экономической деятельности. Цена оказывает непосредственное воздействие на производство, распределение, обмен и потребление.

В условиях рыночных отношений цена выступает как связующее звено между производителем и потребителем, как механизм обеспечения равновесия между спросом и предложением.

Цена – денежное выражение стоимости товара.

Функции: учетная, стимулирующая, регулирующая и распределительная.

В учетной функции цены отражаются общественно необходимые затраты труда на производство и реализацию продукции, оцениваются затраты и результаты производства.

Стимулирующая функция используется для развития ресурсосбережения, повышения эффективности производства, улучшения качества продукции, внедрения новых технологий и т.д.

Распределительная функция предусматривает учет в цене акциза на отдельные группы и виды товаров, налога на добавленную стоимость и других форм централизованного чистого дохода, поступающего в бюджет государства, региона и т.д.

Регулирующая функция цены реализуется в регулировании спроса и предложения.

Ценообразование - установление цен, процесс выбора окончательной цены в зависимости от себестоимости продукции, цен конкурентов, соотношения спроса и предложения и других факторов.

Существует несколько видов ценообразования. Остановимся на затратных методах ценообразования, которые основаны преимущественно на учете затрат на производство и реализацию продукции. К затратным методам ценообразования относятся:

метод полных издержек;

метод стандартных издержек;

метод прямых издержек.

Метод полных издержек — это способ формирования цен на основе всех затрат, которые списываются на единицу того или иного изделия и к которым добавляется необходимая фирме прибыль. Метод применяется предприятиями, положение которых близко к монопольному и сбыт продукции которых практически гарантирован. Данный метод формирования цены используется в курсовой работе.

Метод стандартных издержек позволяет формировать цены на основе расчета затрат по нормам с учетом отклонений фактических затрат от нормативных. Его преимущество состоит в возможности управления затратами по отклонениям от норм, а не по их общей величине. Метод обеспечивает непрерывное сопоставление затрат. Наиболее сложным элементом системы стандартных издержек является определение стандартов затрат.

Метод прямых издержек — это способ формирования цен на основе определения прямых затрат исходя из конъюнктуры рынка, ожидаемых цен продажи. Практически все условно-переменные затраты зависят от объема выпускаемой продукции и рассматриваются как прямые. Остальные затраты (косвенные) относятся на финансовые результаты. Поэтому данный метод называют также методом формирования цен по сокращенным затратам.

Себестоимость представляет собой наибольшую величину в структуре цены, изменение которой в ту или иную сторону ведет к росту либо снижению абсолютной величины прибыли.

Отпускная цена формируется на основе оптовой цены с учетом НДС (налога на добавленную стоимость) и акциза (на подакцизные товары: из статьи 181 НК РФ Подакцизные товары, в ред. Федерального закона от 07.07.2003 N 117-ФЗ).

1. Подакцизными товарами признаются:

1) спирт этиловый из всех видов сырья, за исключением спирта коньячного;

2) спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов.).

Розничная цена - это отпускная цена с учетом торговых надбавок (наценок), которые включают издержки торговых организаций, прибыль и налог на добавленную стоимость торговых услуг. На схеме представлено формирование розничной цены.

Полная себестоимость

+

_______Прибыль_______

Оптовая цена предприятия

+

НДС

+

______[Акциз]______

Отпускная цена предприятия

+

___________Торговая надбавка__________

Розничная цена

Закупочные цены - это цены (оптовые), по которым регламентируется сельскохозяйственная продукция колхозами, совхозами, фермерами и населением. Цены носят договорной характер, отличие их от отпускных и розничных состоит в том, что в их состав включаются НДС и акциз, т.к. они не включаются в стоимость приобретаемых сельским хозяйством материально-технических ресурсов. Тарифы подразделяются на тарифы грузового и пассажирского транспорта и платные услуги населению.

Прибыль – это форма дохода, полученного после того, как товар будет реализован по установленной цене.

После уплаты налогов предприятия получают чистую прибыль (по-другому она называется прибыль, остающаяся в распоряжении предприятия).

При фиксированных ценах размер реализуемой прибыли зависит от динамики себестоимости. Именно в этой связи с себестоимостью прибыль характеризует экономическую эффективность производства, рост ее увеличивает доходы предприятий и государственного бюджета.

Относительной величиной прибыли является рентабельность. Если цены регулируются государством, то регулируется не прибыль, а норма рентабельности. Объясняется это тем, что абсолютная величина прибыли – величина производная, зависящая именно от нормы рентабельности.

Виды рентабельности:

рентабельность затрат;

рентабельность продаж;

рентабельность имущества;

рентабельность уставного и пр. капитала.

В курсовой работе будет рассматриваться рентабельность изделий затрат. Она показывает эффективность выпуска, поскольку отражает взаимосвязь массы прибыли, полученной от реализации продукции, и использованных на ее производство затрат. При этом прибыль, включаемая в расчетную оптовую цену, должна обеспечить предприятию нормальную деятельность в соответствии с действующим законодательством без потерь для бюджета.

Прибыль от реализации продукции по свободным оптовым (отпускным) ценам определяется как разница между выручкой от реализации продукции и товаров по свободным отпускным ценам, без налогов и сборов, не относящихся на себестоимость, и затратами, включенными в себестоимость (на производство и реализацию).

Для оценки уровня эффективности работы предприятия получаемый результат (валовой доход, прибыль) сопоставляется с затратами или используемыми ресурсами. Соизмерение прибыли с затратами означает рентабельность или норму рентабельности.

Рентабельность продукции (Рпр) исчисляется как отношение прибыли от реализации продукции к полной себестоимости этой продукции.

Рентабельность продукции исчисляется по формуле:

(5.1),

(5.1),

где Пр – прибыль от реализации продукции, работ, услуг предприятия, руб.;

Сп – полная себестоимость реализованной продукции, р.

Формула показывает, сколько прибыли приходится на единицу реализуемой продукции. Рост показателя свидетельствует или о росте цен на продукцию при постоянных затратах на производство реализованной продукции, или о снижении затрат на производство при постоянных ценах. Снижение рентабельности продаж свидетельствует о росте затрат на производство при постоянных ценах на продукцию или о снижении цен на реализованную продукцию рассматриваемого предприятия, т. е. о падении спроса на нее.

В качестве одного из важнейших показателей деятельности предприятия выступает минимальный безубыточный объем производства и реализации продукции, который характеризует минимальный объем реализации продукции, ниже которого производство становится убыточным. Определяется он по формуле:

,

,

где Вmin – минимальный безубыточный объем производства, ед;

Зпост – условно-постоянные затраты за расчетный период времени, руб.;

Цреал – цена реализации единицы продукции, руб.;

Зпер.ед– переменные затраты на единицу продукции, руб.

Коэффициент использования производственной мощности рассчитывается по следующей формуле:

где В – количество фактически выработанной продукции предприятия в течение года в натуральных или стоимостных единицах измерения;

Мср.г. – среднегодовая производственная мощность в тех же единицах измерения.

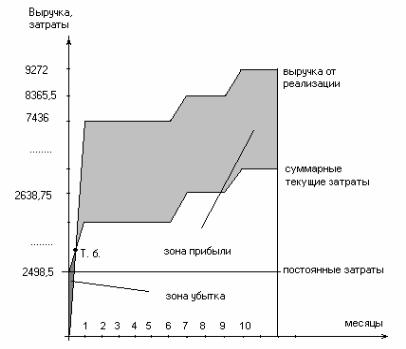

Минимальный безубыточный объем производства и реализации продукции можно определить графическим методом.

Необходимые условия и данные для построения графика:

- Объем продаж;

- Точка критического объема производства;

- Выручка от реализации;

- Условно-постоянные расходы;

- Постоянные расходы;

По горизонтальной оси откладывается время с делением на одинаковые

периоды, например: месяцы, кварталы. По вертикальной оси (оси Y) – затраты

и объемы реализации (выручка) в руб., как это показано на рисунке 5.1.

Рис. 5.1. График безубыточности

Величина постоянных затрат должна соответствовать каждому отдельному периоду времени и откладываться соответственно по вертикали. Переменные затраты зависят от объема производства и с ростом объема растут пропорционально ему.

При этом за точку отсчета принимаем соответствующую этому периоду величину условно-постоянных расходов, т. е. в сумме они должны составить полные издержки в данном месяце. Выручка от реализации берет начало от нуля и по периодам времени соответственно рассчитывается умножением объема реализации в физических единицах на цену единицы продукции.

Точка пересечения линии выручки от реализации с линией общих затрат определяет точку безубыточности (Тб), которая наступает (в условном примере) в первом же месяце работы.

Точка безубыточности по объему реализации совпадает с минимальным, безубыточным объемом производства, рассчитанного по формуле. График безубыточности позволяет определить время наступления этой точки.

Условием бесперебойной работы предприятия является полная обеспеченность материальными ресурсами. Потребность в материальных ресурсах определяется потребностью на выполнение производственной программы, на капитальное строительство, на ремонтные нужды и необходимыми запасами материальных ресурсов на конец периода;

− в натуральных единицах измерения, что необходимо для установления

потребности в складских помещениях и др.;

− по стоимости (в денежной оценке для выявления потребности в оборотных средствах, для увязки с финансовым планом;

− в днях обеспеченности – для планирования и организации контроля.