Договори як передумова здійснення господарських операцій в торгівлі

Торгівля с об'єктивно необхідною стадією відтворення, на якій встановлюється зв'язок між виробниками та споживачами. Договір є внутрішньо необхідною організаційно-правовою формою такого зв'язку.

Підприємство, будучи самостійним суб'єктом господарювання, вільне у виборі предмету договору, визначенні зобов'язань, будь-яких інших господарських взаємовідносин, - головне, щоб умови такого договору не були спрямовані проти інтересів держави і суспільства та не суперечили законодавству.

_________________________________________________________________________________________

Договір - це основоположний документ, який є підставою для здійснення будь-якої торговельної операції.

_________________________________________________________________________________________

В цьому документі визначається характер угоди (купівля-продаж, консигнація, бартерний контракт тощо) і методика відображення таких операцій в бухгалтерському обліку. Бухгалтер підприємства візує всі договори, одночасно здійснюючи перевірку правильності їх складання.

_________________________________________________________________________________________

Договір - це комплексне (інтегроване) поняття, що включає в себе і угоду про виникнення договірного зобов'язання, і форму, яку воно приймає, безпосередньо договірне зобов'язання, аж до моменту його зникнення.

_________________________________________________________________________________________

Таким чином, поняття договору в цивільному праві складається з двох груп тісно пов'язаних

_________________________________________________________________________________________

Договір купівлі-продажу - це договір, за яким одна сторона (продавець) зобов'язується передати річ (товар) у власність іншій стороні (покупцю), а покупець зобов'язується прийняти цей товар і сплатити за нього певну суму грошей (ціну).

_________________________________________________________________________________________

Предметом договору купівлі-продажу є формулювання цілей і завдань, які кожна із сторін має намір досягти, укладаючи договір. За умовою договору товаром можуть виступати будь-які речі, якщо вони не вилучені з обігу чи не обмежені в ньому.

Договір постачання - це договір, за яким постачальник, що здійснює підприємницьку діяльність, зобов'язується передати в обумовлений строк вироблені або закуплені ним товари покупцю для використання в підприємницькій діяльності або в інших цілях, не пов'язаних з особистим, сімейним, домашнім та іншим подібним використанням.

_________________________________________________________________________________________

). При цьому, якщо інше не передбачено договором, покупець стає власником товару з моменту оплати товару.

З розвитком комерційної діяльності торговельних підприємств поширеною стала практика переміщення товарів з одного роздрібного підприємства на інше (наприклад, за неправильного формування асортименту і надходження товарів, що не користуються попитом в даному населеному пункті, надлишкового обсягу закуплених товарів тощо). Така операція проводиться на підставі письмового розпорядження керівника і оформлюється накладною.

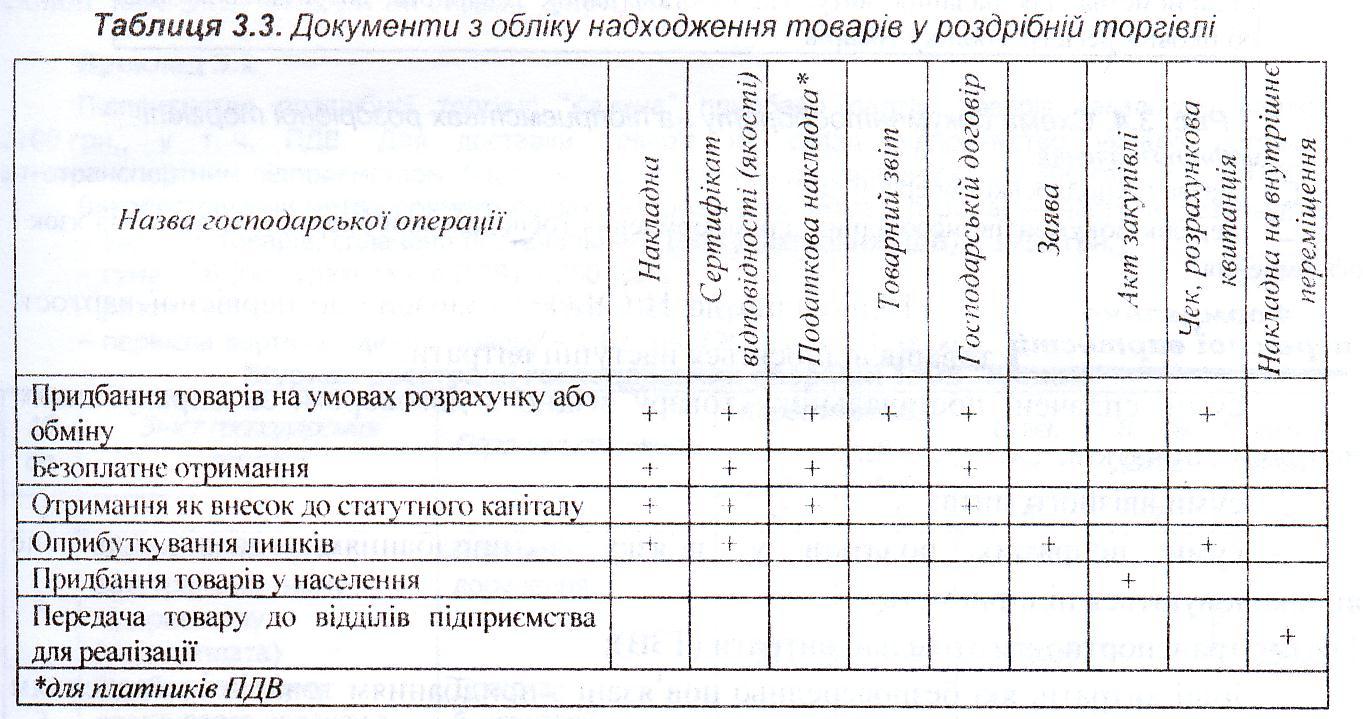

Таблиця 3.3. Документи з обліку надходження товарів у роздрібній торгівлі

Загальна схема документообороту на підприємствах роздрібної торгівлі наведена на рис. 3.4.

Накладні виписуються в двох примірниках, один з яких передається представнику підприємства-покупця, а другий - залишається на складі торговельного підприємства і є підставою для списання товару з підзвіту матеріально відповідальної особи. Оплата товарів проводиться в безготівковому порядку шляхом оформлення платіжного доручення на підставі виставленого рахунку або готівкою через касу торговельного підприємства.

Відповідно до П(С)БО 9 "Запаси" до первісної вартості товарів відносяться наступні виграти:

- суми, сплачені постачальнику товару згідно з договором, за вирахуванням непрямих податків;

- суми ввізного мита;

- суми непрямих податків у зв'язку з придбанням товарів, які не відшкодовуються підприємству;

- транспортно-заготівельні витрати (ТЗВ);

- інші витрати, які безпосередньо пов'язані з придбанням товарів і доведенням їх до стану, в якому вони придатні для використання у запланованих цілях.

До первісної вартості товарів включаються ТЗВ, пов'язані з придбанням, а витрати на транспортування товарів зі складу покупцям (тобто витрати, пов'язані з реалізацією) відносяться до складу витрат на збут.

Облік ТЗВ залежить від методу розподілу - прямого розподілу або розподілу за середнім відсотком (див. тему 4).

На підприємствах оптової торгівлі такі виграти доцільно обліковувати на окремому субрахунку (наприклад 289 "Транспортно-заготівельні витрати"). На підприємствах роздрібної торгівлі облік товарів ведеться за цінами реалізації, у зв'язку з цим суму ТЗВ доцільніше відображати на субрахунку 281 "Товари на складі" або 282 "Товари на складі"

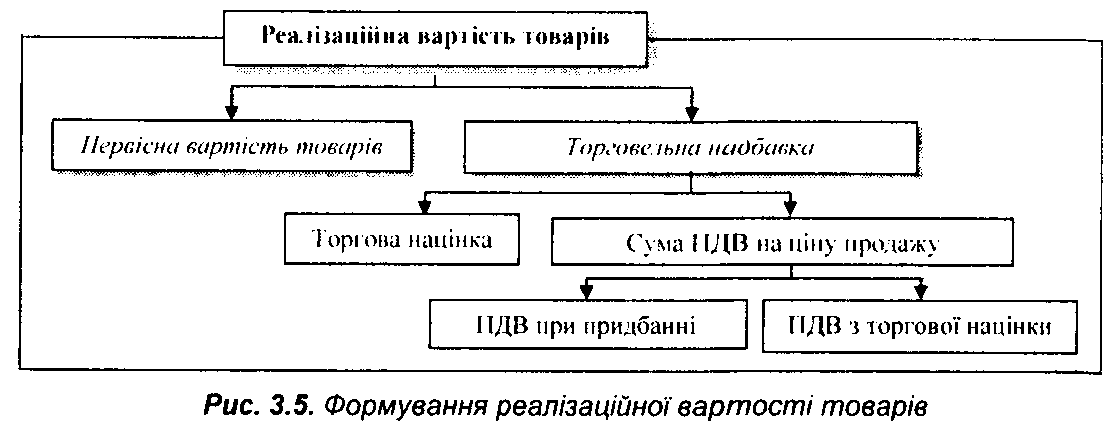

Особливістю бухгалтерського обліку в підприємствах роздрібної торгівлі є ведення обліку товарів за цінами реалізації (рис 3.5).

_________________________________________________________________________________________

Торговельна надбавка - різниця між реалізаційною ціною і закупівельною ціною товару, яка забезпечує продавцю покриття витрат обігу з продажу даного товару та одержання прибутку.

_________________________________________________________________________________________

Торговельна надбавка в оптовій та роздрібній торгівлі включає:

- суму торгової націнки;

- суму ПДВ, розраховану з суми торгової націнки;

- вхідне ПДВ (сума податкового кредиту, виділена під час придбання товару).

_________________________________________________________________________________________

Торгова націнка - це норма прибутку, яку підприємство очікує отримати від реалізації товару, збільшена на суму адміністративних та інших операційних витрат.

_________________________________________________________________________________________

На практиці виділяють два підходи до формування реалізаційної вартості товарів і встановлення торговельної надбавки:

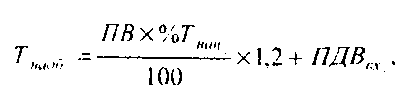

прямий розрахунок - наказом керівника підприємства встановлюється розмір торгової націнки на товари, на підставі якого розраховується сума торговельної надбавки за формулою:

де Т - сума торговельної надбавки; ПВ - первісна вартість товарів; %Тнац відсоток торгової націнки; ПДВ - податок на додану вартість при придбанні товару.

Для обліку руху товарів та їх залишків на підприємстві використовується рахунок 28 "Товари", який має наступні субрахунки:

281 "Товари на складі";

282 "Товари в торгівлі";

283 "Товари на комісії";

284 "Тара під товарами";

285 "Торгова націнка";

289 "Транспортно-заготівельні витрати" (у Плані рахунків такого субрахунку немає, проте він передбачений П(С)ВО 9).

На субрахунку 281 "Товари на складі" ведеться облік руху і наявності товарних запасів, що знаходяться на оптових і розподільних базах, складах, овочесховищах тощо.

Па субрахунку 282 "Товари в торгівлі" ведеться облік руху і наявності товарів, що знаходяться на підприємствах роздрібної торгівлі (у магазинах, палатках, кіосках тощо).

На субрахунку 283 "Товари на комісії" ведеться облік товарів, переданих на комісію за договорами комісії та іншими цивільно-правовими договорами, що не передбачають переходу права власності на ці товари до оплати їх вартості.

На субрахунку 284 "Тара під товарами" ведеться облік руху і наявності тари під товарами і порожньої тари.

На субрахунку 285 "Торгова націнка" підприємства ведеться облік у реалізаційних цінах та відображаються суми торгової націнки на товари.

На субрахунку 289 "Транспортно-заготівельні витрати" ведеться облік сум транспортно-заготівельних витрат, пов'язаних з придбанням товарів.

Субрахунки 281 "Товари на складі", 282 "Товари в торгівлі", 283 "Товари на комісії», 284 "Тара під товарами",,289 "ТЗВ" є активними. За дебетом відображається збільшення вартості товарів, за кредитом - зменшення. Субрахунок 285 "Торгова націнка" є регулюючим субрахунком рахунка 28 "Товари". За кредитом субрахунку відображається збільшення суми торговельних надбавок, за дебетом - зменшення (списання).