Учет потребителей при формировании товарной политики

Сила потребителей заключается в том, что они формируют спрос. Значимыми факторами при принятии решений о покупке выступает цена и качество. Причём у каждого покупателя существует ценовой коридор.

В зависимости от приоритета этих факторов выделяют следующие группы потребителей:

Экономные покупатели (главный акцент на низкой цене, качество второстепенно)

Этичные покупатели (они ищут компромисс между ценой и качеством)

Персонифицированные покупатели (обращают внимание на уровень обслуживания)

Апатичные покупателями (для них цена не важна в разумных пределах, главное качество, эксклюзивность и необходимость совершения покупки).

На поведение покупателей оказывают влияние следующие факторы:

Связь цены и качества

Эффект присоединение к большинству

Эффект Вебблена , товар приобретается не потому что он необходим, а по желанию произвести впечатление.

Эффект комплектующих\сопутствующих товаров

Эффект недостаточности информации – желая совершить покупку, всю информацию по ценам собрать не можем и обойдя немного магазинов мы берем наименьшее.

Эффект стимулирования потребления. Чем больше объем потребления, тем больше скидка.

Эффект безвозмездного участия третьих лиц

Определение оптимального объема производства

Прибыль = (цена – себестоимость)*объем

Прибыль = Валовый доход (ВД) – Валовые издержки (ВИ)

ВИ и ВД стоимостные показатели.

ВИ

ВИ

Стоимость

Стоимость

ВД

ВД

Q

Q

Q1 Q2 Q3

(0, Q1] – зона убытков, ВИ превышают Валовый продукт

Q1 – точка безубыточности

(Q1, Q2) – происходит наращивание прибыли, за счет экономии на эффекте масштаба

Q2 – оптимальный объем производства

(Q2, Q3) – сокращение прибыли, но теперь происходит дез экономия на масштабе

Q3 - точка плохой безубыточности, после неё начинаются убытки

(Q3 , ~) – убытки.

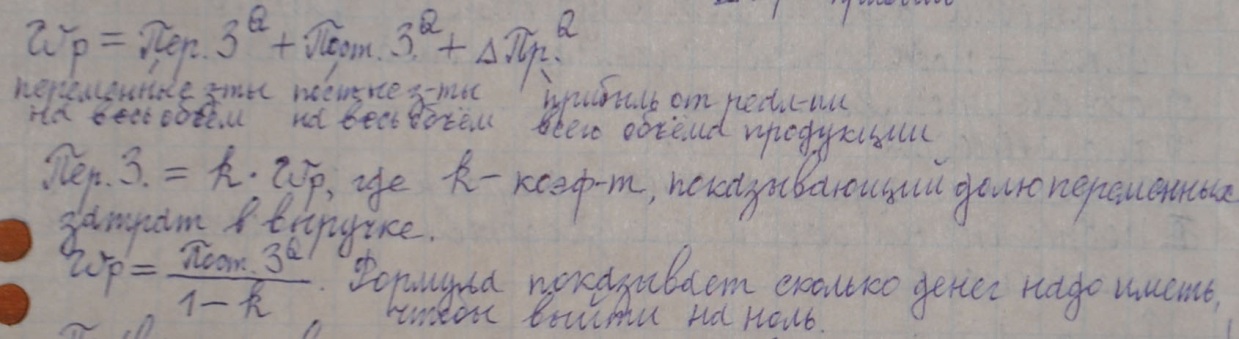

Выручка от реализации – это произведение объема на цену (Wp = Q* Ц )

Wp – пер. Затраты на весь объем+ постоянные Затраты на весь объем + ^Прибыль от всего объема продукции. Переменные затраты показываем как долю, часть выручки (Пер.Затраты = k* Wp), k- коэффициент показывающий долю переменных затрат к выручке. Выручка от реализации Wp = (Пост.Затраты на весь объем Q\1-k) . Формула показывает сколько денег надо иметь, чтобы выйти на ноль.

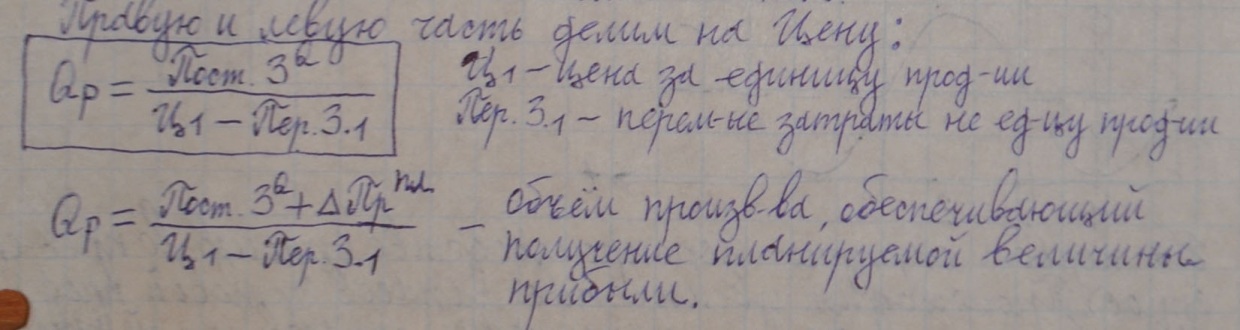

Правую и левую часть делим на цену:

Qp =

Пост.затраты\Ц1-Пер.затр на ед.продукции

Ц1 – цена за единицу.

Qp = Пост.затраты+^\Ц1-Пер.затр на ед.продукции

Объем производства обеспечивающий получение планируемой прибыли. ^ - планируемая величина прибыли

Задача: определить точку безубыточности и объем производства, обеспечивающий получение прибыли в 250тыс.рублей, если известно, что:

Затраты ресурса на производство единицы продукта 2,7 кг по цене 5,6тыс.р за кг.

Сдельная расценка 1,2 тыс.р , премия 20% , районный коэф. 30%

З/П АУП (админ.упр.персонала) 1200тыс.р

Амортизационное отчисления: оборудование 800тыс.р , здания 1100тыс.р

Цена единицы продукции 2800р

-

Переменные затраты

Пост затраты

Затраты на ресурсы 2,7 * 5, 6 = 15,2

Сдельщики (з\п) основного персонала

1,2*1,2(20%)*1,3(30%) = 1,9

15,2+1,9 = 17,1 на ед. товара

З\П АУП 1200р

Амортизационное отчисления: оборудование 800тыс.р , здания 1100тыс.р

3100\28-17,1 = 285единиц (столько нужно продать, чтобы выйти на точку безубыточности)

Qp = 3100-250 \ 28-17,1 = 308. 307-308 ед. товара обеспечат прибыль в 250000р