2.2. Направления использования финансовых ресурсов.

Основные направления использования средств связаны с финансовым обеспечением достижения некоммерческой организацией уставных целей. Выделяются следующие группы расходов:

1. Административно-хозяйственные расходы, связанные с содержанием некоммерческой организации. К данной группе относятся расходы по оплате труда административно-хозяйственного персонала, уплате единого социального налога в государственные внебюджетные фонды, расходы по аренде и хозяйственному содержанию помещений, почтово-телеграфные расходы, командировочные и представительские расходы, амортизационные отчисления, расходы на ремонт помещений и оборудования, платежи за коммунальные услуги и т.п. Эти затраты относительно постоянны, так как их величина не зависит от изменений в объеме деятельности организации.

2. Расходы по выполнению программ и мероприятий, осуществляемых за счет целевых поступлений и бюджетных ассигнований. В эту группу включаются расходы, непосредственно связанные с реализацией финансируемых программ и мероприятий. Расходы можно разделить на две группы: прямые и косвенные. К прямым относятся расходы, непосредственно связанные с использованием средств по основным направлениям деятельности, которые определены в программе либо уставе некоммерческой организации. Например, средства по целевым поступлениям, полученным по договорам гранта, могут быть использованы на проведение научно-исследовательских и опытно-конструкторских работ, обучение, лечение и другие цели, предусмотренные договором фанта. К косвенным относятся расходы на командировки, связанные с выполнением программы, оплата междугородных переговоров, расходы по обеспечению программ средствами оргтехники, канцелярскими товарами, плата за аренду помещений и автотранспорта и т.д.

Средства, полученные некоммерческой организацией в форме бюджетных ассигнований, должны быть использованы непосредственно на те цели, которые предусмотрены в программе. Бюджетные средства, использованные не по назначению, подлежат взысканию в бюджет, из которого было произведено финансирование.

3. Расходы по осуществлению предпринимательской деятельности. Они учитываются раздельно от других расходов организации. К ним относятся расходы, связанные с закупкой сырья и материалов (при производстве продукции и оказании услуг), расходы на оплату труда персонала, участвующего в осуществлении данной деятельности, уплату единого социального налога в государственные внебюджетные фонды, расходы для осуществления расчетов с кредиторами, на рекламу, транспортные расходы и т.д.

В некоторых некоммерческих организациях (например, потребительских кооперативах) после уплаты налогов в бюджеты и бюджеты государственных внебюджетных фондов, доходы, полученные от предпринимательской деятельности, могут быть направлены на создание различных фондов. Потребительские кооперативы вправе формировать неделимый фонд, фонд развития потребительской кооперации и резервный фонд.

Таблица 2

Расходы консолидированного бюджета РФ на социально – культурные мероприятия в 2009-2011г.

Основываясь на данных таблицы, можно отметить, что в 2009 г. в общих расходах консолидированного бюджета РФ, преобладали следующие направления :

1 место - социальная политика(59%);

2 место – образование(20%);

3 место – здравоохранение(18%).

Таким образом можно отметить, что данные направления являются приоритетными в расходовании бюджетных средств, консолидированного бюджета РФ.

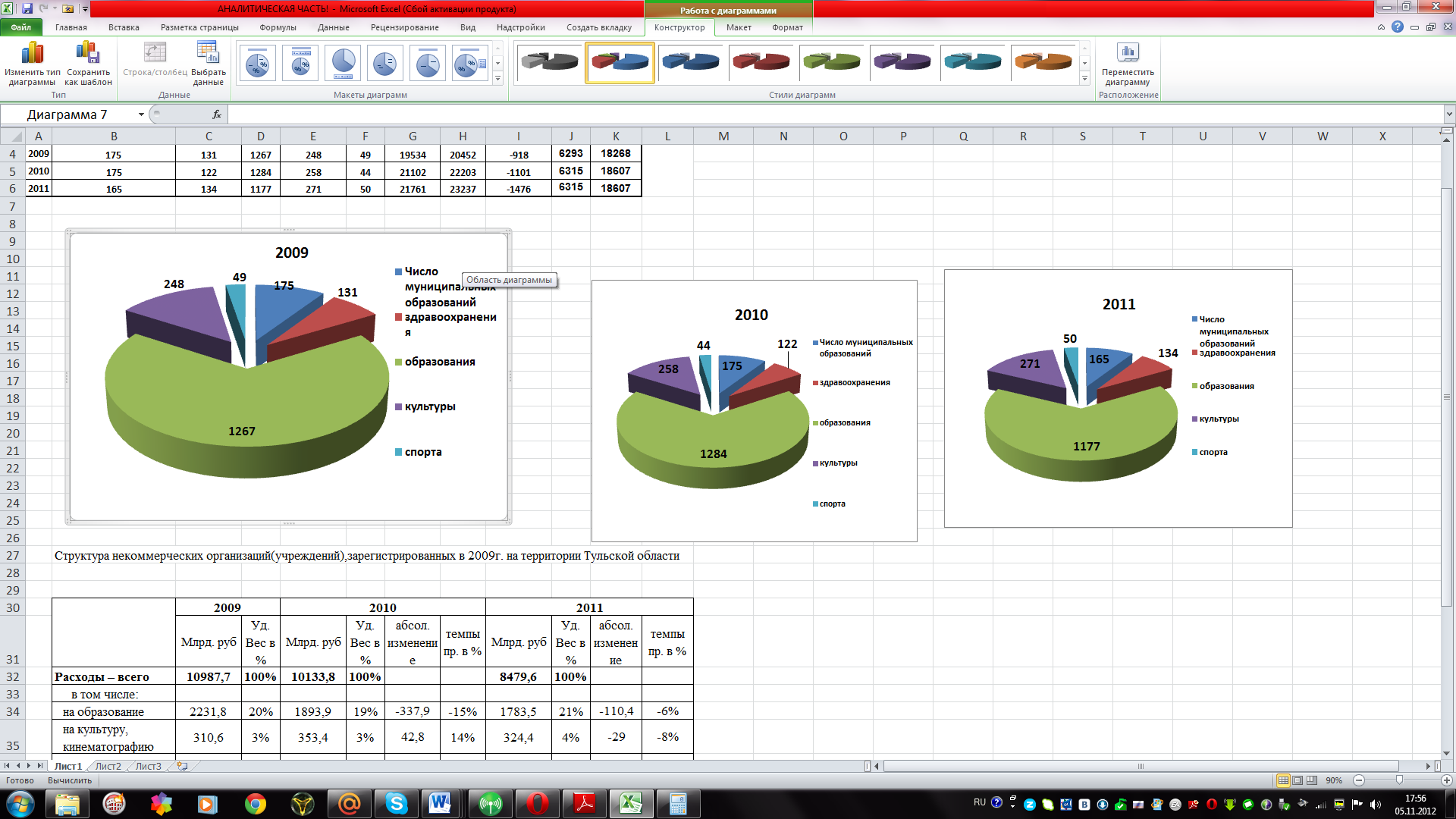

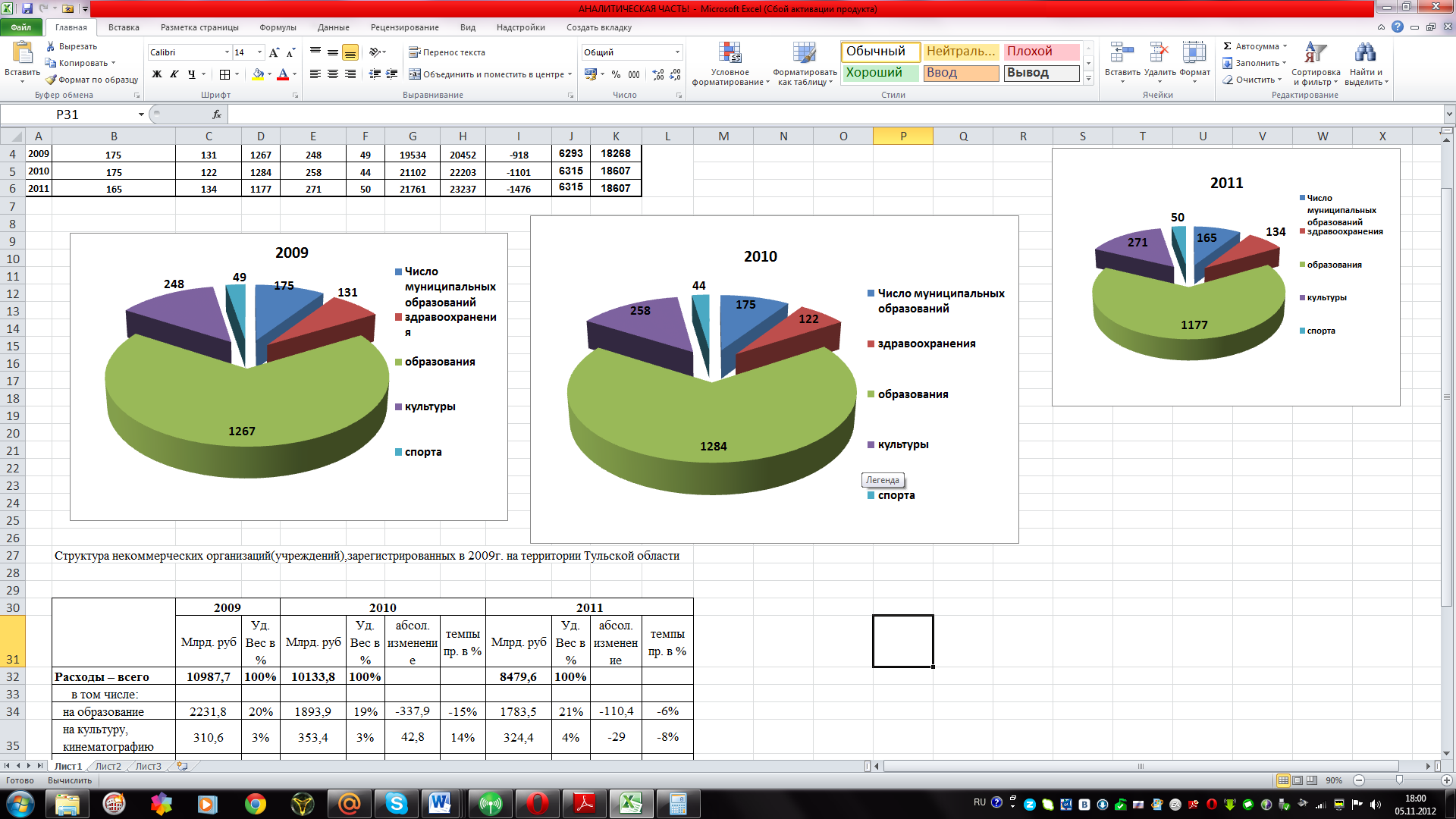

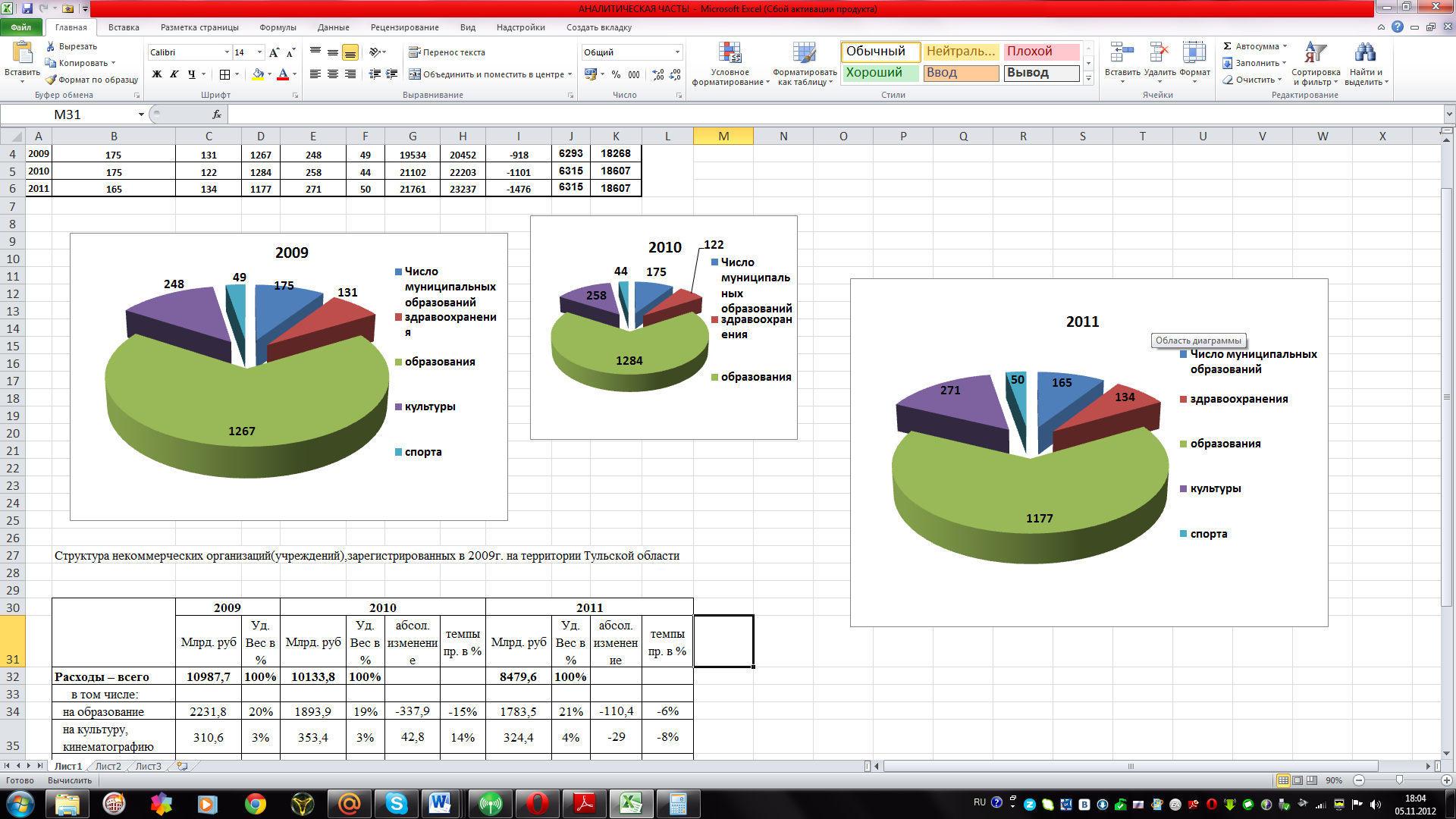

Рис.1. Структура некоммерческих организаций (учреждений),зарегистрированных в 2009 г. на территории Тульской области

В 2010 году приоритеты расходования бюджетных средств остаются теми же, что и в 2009 году. Однако в структуре расходов, доля расходов на социальную политику увеличилась на 2% и составила 61%, доля расходов на образование снизилась на 1% и составила 19%,доля расходов на здравоохранение также снизилась на 1% и составила 17%, доля расходов на культуру и кинематографию осталась на прежнем уровне.

Рис.2. Структура некоммерческих организаций (учреждений),зарегистрированных в 2010 г. на территории Тульской области

В 2011 году приоритеты расходования бюджетных средств остаются теми же, что и в 2010 году. Однако в структуре расходов, доля расходов на социальную политику снизилась на 5% и составила 56%, доля расходов на образование увеличилась на 2% и составила 21%, доля расходов на здравоохранение также увеличилась на 2% и составила 19%, доля расходов на культуру и кинематографию увеличилась на 1% и составила 4%.

Рис.3. Структура некоммерческих организаций (учреждений),зарегистрированных в 2011 г. на территории Тульской области

Такое изменение структуры, говорит об изменении приоритетов расходования бюджетных средств. В 2011 году повышается роль перераспределения финансовых ресурсов между уровнями бюджетной системы.

Анализируя данные, можно констатировать факт, что количество некоммерческих организаций в последние годы незначительно, но стабильно увеличивается, а следовательно становится понятно, что некоммерческие организации оказывают немаловажное влияние на развитие всей системы народно-хозяйственного комплекса. Вследствие этого появляется необходимость в государственном регулировании деятельности некоммерческих организаций.