Тема лекції № 8: “Особисте страхування” План

Види особистого страхування.

Страхування від нещасного випадку.

Страхування життя.

Медичне страхування.

Колективне страхування.

Обов’язкові види особистого страхування.

Використана література:

Базилевич В. Д., Базилевич К. С. Страхова справа. — К.: Знання, 2002. — 312 с..

Машина Н.І. Страхування для туристичних підприємств. Навчальний посібник. – К.: ЦНЛ, 2006. –368 с.

Страхування: Підручник / Керівник авт. колективу і наук, ред. С. С. Осадець. - Вид. 2-ге, перероб. і доп. - К.: КНЕУ, 2002. - 599 с.

Плиса В.Й. Страхування: Навчальний посібник. – К.: Каравела, 2006. –392 с.

Види особистого страхування.

Особисте страхування - це галузь страхування, за допомогою якої здійснюється страховий захист сімейних доходів громадян або зміцнення досягнутого ними сімейного добробуту. Крім того, види цього страхування використовують службовці туристичних фірм при виконанні ними службових обов'язків і просто в особистих цілях. Доцільність цього виду страхування стане зрозумілою з подальшого викладу.

Особисте страхування є одним із основних видів, які застосовуються у туристичній діяльності. Серед його видів виділяються страхування життя, страхування від нещасного випадку, медичне страхування, накопичувальне страхування.

Нині страхові компанії України пропонують необхідний перелік послуг, передбачений законодавством України. Крім того, кожний громадянин має можливість купити страхові послуги будь-якого іншого виду страхування, що компенсує втрату коштів у результаті обумовлених у договорі подій, або укласти договір за багатьма видами накопичувального страхування, що забезпечує накопичення коштів до певної події в майбутньому.

Крім того, законодавство України передбачає ряд обов'язкових видів особистого страхування. Для туристичної діяльності найбільше значення має обов'язкове страхування від нещасних випадків на транспорті.

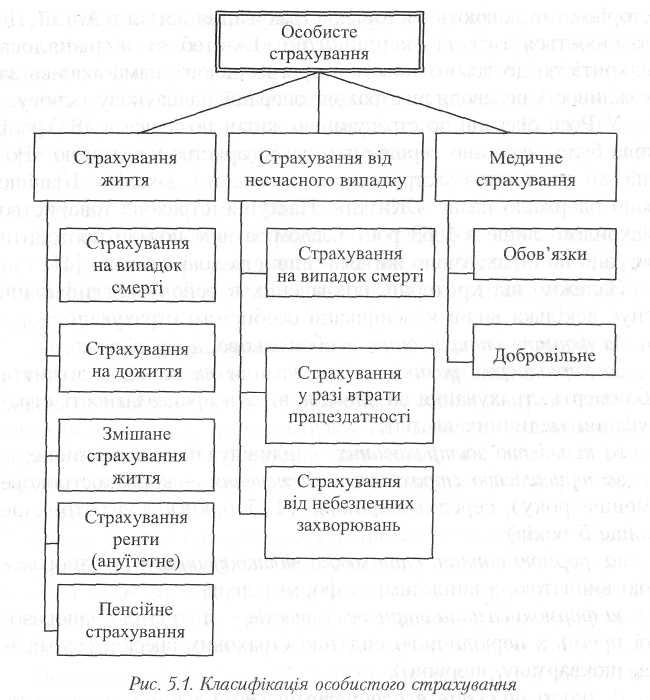

Особисте страхування поділяється на кілька основних видів:

страхування життя;

страхування від нещасних випадків (н/в);

медичне страхування і досить багато різновидів, основні з яких наведені на рис. 5.1.

Особисте страхування в туристичній діяльності має першорядне значення, оскільки страхування від нещасного випадку і медичне страхування туристів передбачається законодавством України в якості обов'язкового.

Залежно від критеріїв, покладених в основу класифікації, існує декілька видів класифікації особистого страхування:

за формою страхування - обов'язкове, добровільне;

за характером ризику - страхування на випадок дожиття або смерті, страхування на випадок втрати працездатності, страхування медичних витрат;

за кількістю застрахованих - індивідуальне, колективне;

за тривалістю страхового забезпечення ~ короткострокове (менше року), середньострокове (1-5 років), довгострокове (вище 5 років);

за формою виплат страхового відшкодування - з одноразовою виплатою, з виплатами у формі ренти;

за формою сплати страхових внесків - зі сплатою одноразової премії, з періодичною сплатою страхових внесків (щомісяця, щокварталу, щорічно).

В якості об'єктів в особистому страхуванні виступають життя, здоров'я і працездатність людини. Тому особисте страхування - це одна із форм захисту від грошових втрат по ризиках, що загрожують життю і здоров'ю людини.

Основними подіями, иа випадок яких здійснюється страхування, є:

втрата здоров'я в результаті нещасного випадку;

смерть чи втрата здоров'я в результаті обумовлених у договорі страхування подій;

дожиття до закінчення терміну страхування;

вік.

Для одержання страхових виплат потрібно, крім поліса і паспорта, подати документи, що підтверджують страховий випадок (акт про н/в, довідку з міліції, довідку з ДАІ і т.ін.), і документи з лікувального закладу (лікарняний лист, довідку, що підтверджує факт надання медичної допомоги). На практиці багато страхових компаній не вимагають акт про н/в, якщо слова «нещасний випадок» вписані у лікарняний лист.

Договір особистого страхування регулює взаємовідносини страховика, страхувальника й інших осіб, що можуть бути об'єктами прав і обов'язків за договором, - застрахованого і вигодонабувача.

Загалом вигодонабувачем може бути будь-яка юридична чи фізична особа, незалежно від ступеня споріднення по відношенню до застрахованого. У разі смерті особи, застрахованої за договором, у якому вигодонабувач не зазначений, вигодонабувачами визнаються спадкоємці застрахованого. Заміна в договорі вигоднабувача, призначеного за згодою застрахованого, допускається лише за згодою цієї особи.

Однак у практиці багатьох українських страхових компаній, по-перше, потрібна згода застрахованого на те, щоб вигодонабувачем буде оголошена конкретна особа, по-друге, вигодонабувачами переважно призначаються спадкоємці по законом. У разі страхування дітей необхідна згода батьків або опікунів.

Оскільки життя і здоров'я людини, на відміну від будь-яких інших об'єктів страхування, не має і не може мати оцінки, призначення страхової суми в договорах особистого страхування має ряд особливостей, а саме: страхові суми не можуть бути вартістю нанесеного матеріального збитку, а призначаються відповідно до побажань страхувальника, що визначаються його матеріальними можливостями.

В особистому страхуванні не застосовується термін «страхове відшкодування», оскільки виплата страховика не може реально відшкодувати втрати в результаті страхового випадку. Застрахованому лише гарантується відшкодування повністю або частково матеріальних збитків, які він може понести. Страхові виплати в особистому страхуванні прийнято називати страховим забезпеченням.

При укладанні договору особистого страхування дуже важливим є відбір ризиків. Він залежить від того, йдеться про страхування на випадок смерті чи на випадок життя.

У страхуванні на випадок смерті відбір здійснюється за заявою про стан здоров'я і медичного огляду майбутнього застрахованого. Попередній медичний огляд, як правило, проводиться до укладення договорів на дуже великі страхові суми або у випадках, коли існують вагомі підстави не довіряти страхувальнику чи застрахованому.

Заява про стан здоров'я - це анкета, що містить відповіді застрахованого на запитання, пов'язані зі станом його здоров'я. Піддаючи аналізу дані анкети і результати попереднього медичного огляду людини, страховик з великим ступенем вірогідності може оцінити ступінь ризику для себе.