Методы определения износа

Физический износ определяется по срокам службы основных фондов:

Изн. (ф) = Тф / Тn х 100%,

где Тф — фактический срок службы, лет;

Тn — нормативный срок службы, пег.

Для более точного учета износа следует обследовать техническое состояние элементов основных фондов.

Моральный износ первого вида определяется по соотношению балансовой и восстановительной стоимостей:

Изн (м1) = (Sn – Sb) / Sn х 100%

где Sn — балансовая стоимость (тыс. р.);

Sb — восстановительная стоимость (тыс. р.).

Моральный износ второго вида чаще всего определяется на основе сравнения производительности оборудования:

Изн (м2) = (Пр2 – Пр1) / Пр2 х 100%

где Пр1— производительность действующих основных фондов; Пр2 — производительность новых основных фондов.

Однако такой подход не учитывает экономию сырья и материалов или экономию рабочей силы, что может быть обеспечено новыми основными фондами.

Поэтому для более точного учета морального износа второго вида следует сравнивать основные фонды по издержкам производства, применяя следующую формулу:

Изн (м2) = (Изд1 – Изд2) / Изд2 х 100%

где Изд1, — издержки производства действующих основных фондов (р.);

Изд2 — издержки производства новых основных фондов (р.).

Амортизационные отчисления. Факторы, влияющие на нормы амортизации. Амортизация основных фондов

Особенностью ОФ является постепенное перенесение части их стоимости на готовую продукцию или услуги. Это перенесение происходит таким образом, чтобы за период эксплуатации фондов произошло их возмещение.

Амортизация (от лат. amortisation – погашение) – это возмещение основных фондов путем переноса части их стоимости на себестоимость готовой продукции.

Она осуществляется с целью накопления денежных средств для последующего полного или частичного воспроизводства основных фондов.

Путем амортизации в амортизационном фонде накапливается капитал. Через срок службы оборудования в данном фонде образуется величина, равная первоначальной стоимости объекта основного фонда, после чего можно заменить изношенный объект.

Амортизационные отчисления – это отчисления на восстановление в процессе эксплуатации стоимости элементов ОФ.

Амортизационные отчисления служат частью постоянных издержек производства.

Годовая величина амортизационных отчислений определяется как:

А = (Sn – Sl) / Tn,

где Sn и Sl – первоначальная (балансовая) и ликвидационная стоимости объекта основных средств;

Tn, – нормативный срок службы оборудования.

Первоначальная стоимость (Sn) - это стоимость ОФ на дату оприходования, которая складывается из стоимости приобретения основных средств, транспортных расходов по доставке, монтажных и пусконаладочных расходов за вычетом НДС

Восстановительная стоимость (Sb) – стоимость ОФ в ценах, приведенных к году переоценки, которая рассчитывается по формуле

Sn = Sb * Кпер,

где Кпер – коэффициент перерасчета

Ликвидационная стоимость(Sl) – это стоимость реализации изношенных или выводимых из эксплуатации отдельных объектов основных средств.

Именно величина А ежегодно включается в издержки производства, а после реализации продукции извлекается из выручки и заносится в амортизационный фонд, обеспечивающий простое воспроизводство изнашивающихся основных средств предприятия.

Помимо величины амортизационных отчислений существует еще одна характеристика – норма амортизации, показывающая, какая часть стоимости переносится на производимую продукцию.

НА = А / Sn *100%

Норма амортизации устанавливается Налоговым кодексом по всем видам основных средств. Причина централизованного назначения в том, что амортизация служит налоговым щитом для прибыли: выше амортизация, более высокие издержки производства, меньше прибыль, следовательно, снижается налогооблагаемая база для налога на прибыль.

Имущество, подлежащее амортизации, объединяется в 10 групп.

В условиях рыночных отношений величина амортизационных отчислений оказывает существенное влияние на экономическое состояние предприятия. С одной стороны, слишком высокая доля отчислений увеличивает величину издержек производства, снижает конкурентоспособность услуг, уменьшает объем получаемой прибыли и снижает диапазон возможностей предприятия для дальнейшего развития. С другой стороны, заниженная доля отчислений удлиняет срок оборачиваемости средств, вложенных в приобретение основных фондов, а это ведет к их старению и снижению конкурентоспособности, потере позиции на рынке.

Законодательно возможны следующие способы начисления амортизации:

линейный (выше представленная формула);

уменьшаемого остатка;

списание стоимости по сумме чисел лет срока полезного использования;

списание стоимости пропорционально объему продукции (работ, услуг);

Налоговый кодекс устанавливает способы начисления амортизации по десяти группам имущества.

Предприятие может одновременно практиковать несколько способов начисления амортизации применительно к различным группам объектов основных средств, например по рабочим машинам — линейный способ, по вычислительной технике — способ уменьшаемого остатка и т.п. При этом принятый способ начисления амортизации нельзя менять в течение всего полезного использования объектов основных средств.

Линейный способ амортизации предполагает не изменение нормы амортизации года от года.

При линейном способе годовая сумма амортизации определяется по первоначальной стоимости объекта основных средств и принятой норме амортизации, исчисленной исходя из срока полезного использования этого объекта.

Так, если первоначальная стоимость станка — 40 тыс. руб., срок его полезного использования — 5 лет, то годовая норма амортизации составит:

НА = 40 / 5x40 х 100% = 20%

Годовая сумма амортизационных отчислений (А) составит:

А= (Sn х НА) / 100 % = (40 тыс. руб. Х 20 %) / 100% = 8 тыс. руб.

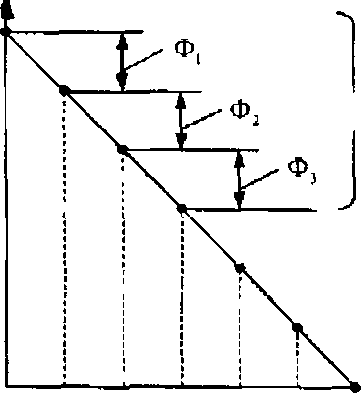

В отечественной хозяйственной практике линейный способ широко применялся, начиная с 20-х годов. Этот метод чаще всего назывался равномерным, так как каждый год начислялась равная величина амортизационных отчислений. В вышеприведенном примере эта величина составляет 8 тыс. р. Также он назывался и линейным методом, так как может быть выражен графически — в виде прямой линии, отражающей изменение стоимости основных фондов (рис. 1.4.)

Рис. 1.4. Равномерный (пшенный) метод амортизации

На рис. 1.4 Sn — первоначальная стоимость основных фондов. Перенесенная часть стоимости, равная величине амортизационных отчислений, определяется по упрощенной формуле:

Ф1 = (НА х Sn) / 100%,

где Ф1 — перенесенная часть стоимости по годам, р.;

НА— норма амортизации, %:

Sn — первоначальная стоимость основных фондов, р.

Итак, при равномерном методе каждый год будет переноситься по 8000 р. и вся стоимость будет перенесена за 5 лет.

Такой метод расчета амортизации прост, нагляден и в определенной степени учитывает процесс переноса стоимости. Относительность учета переносимой стоимости обусловлена рядом обстоятельств.

Во-первых, прямолинейный метод предполагает, что к завершению срока службы начальная стоимость основных фондов будет равна нулю.

Во-вторых, он предусматривает равномерный износ основных фондов за весь срок службы. Но в течение срока службы бывают простои оборудования, его поломка и неполная загрузка за смену. Это приводит к тому, что в реальном производстве неравномерно изнашивается оборудование по времени и неравномерно переносится стоимость основных фондов на продукцию.

Еще один недостаток линейного метода заключается в том, что он не учитывает моральный износ основных фондов, который снижает стоимость изготавливаемых машин или уменьшает потребительную стоимость за счет введения в эксплуатацию новых, более эффективных машин и оборудования. Это обусловливает досрочное, т.е. до окончания полезного срока использования, выбытие устаревшей техники и ведет к недоамортизации ее.

Н= Ф0 + Р,

где Н — недоамортизация основных фондов, выбывших ранее истечения амортизационного периода, р.;

Sl — остаточная стоимость, р.;

Рл — расходы, связанные с ликвидацией указанных основных фондов, р.

В экономической практике убытки от ликвидации не полностью амортизированных основных фондов (т.е. от недоамортизации) относились на результаты хозяйственной деятельности предприятий.

Кроме линейного, в мировой практике давно применяются нелинейные методы амортизации. Исторически эта методы сложились в развитых странах в военных отраслях производства, в совершенствовании которых было особенно заинтересовано государство. Затем нелинейная амортизация стала источником финансовых ресурсов для развития прогрессивных отраслей производства (таких, как электронная промышленность).

Методы нелинейной амортизации характерны тем, что в первую половину срока полезного использования основных фондов позволяют возместить до 60—75% стоимости основных фондов. Во вторую половину срока службы основных фондов величина амортизации, рассчитанная по нелинейным методам, уменьшается.

Нелинейные методы амортизации, учитывая значительный перенос стоимости основных фондов, часто называются как «методы ускоренной амортизации». Типичные методы нелинейной (ускоренной) амортизации, применяемые на зарубежных фирмах: использующие арифметические и геометрические прогрессии (например, дегрессивные и прогрессивные методы).

У нас применяются такие нелинейные методы амортизации, как способ:

уменьшаемого остатка;

списания стоимости по сумме чисел лет срока полезного использования;

списания стоимости пропорционально объему продукции (работ).

При способе уменьшаемого остатка годовая сумма начисления амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года, нормы амортизации, исчисленной на основе cpoка полезного использования этого объекта, и коэффициента ускорения, устанавливаемого в соответствии с законодательством Российской Федерации. Таким образом, в первый год эксплуатации списывается относительно большая часть стоимости, далее темп списания замедляется.

Коэффициент ускорения применяется по перечню высокотехнологичных отраслей и эффективных видов машин и оборудования, устанавливаемому федеральными органами исполнительной власти.

Для движимого имущества, составляющего объект финансового лизинга и относимого к активной части основных средств, может применяться в соответствии с условиями договора лизинга коэффициент ускорения не выше 2.

Пример расчета амортизационных отчислений способом уменьшаемого остатка.

Приобретен объект основных средств стоимостью 100 тыс. р. со сроком полезного использования 5 лет. Для этого объекта коэффициент ускорения равен 2.

Решение:

Годовая норма амортизации при пятилетнем сроке полезною использования составит:

(1 : 5)х 100% = 20%.

Годовая норма амортизации с учетом коэффициента ускорения (2) составит: 20% х 2 = 40%.

Суммы амортизационных отчислении по годам рассчитываются на основе первоначальной и остаточной стоимости с учетом нормы амортизации (40%):

а) для первого года годовая сумма амортизационных отчислений определяется на основе первоначальной стоимости и годовой нормы амортизации как при линейном способе:

(100 * 40%) /100% = 40 тыс. р.;

б) для второго года определяется:

- остаточная стоимость (разница между первоначальной стоимостью объекта и начисленной суммы амортизационных отчислений в первый год): 100 тыс. р. - 40 тыс. р. = 60 тыс. р.;

- годовая сумма амортизационных отчислений — от величины остаточной стоимости по норме амортизации (40%)

(60 х 40%) /100% = 24 тыс. р.;

в) для третьего года:

- остаточная стоимость определяется как разница между величиной остаточной стоимости второго года (60 тыс. р.) и годовой суммы амортизационных отчислений за второй год (24 тыс. р.), т.е.:

60 - 24 = 36 тыс. р.;

- годовая сумма амортизационных отчислений за третий год составит:

(36 х 40%)/ 100 = 22,4 тыс. р.

г) для четвертого года:

- остаточная стоимость составит:

36- 12,4 = 23,6тыс. р.;

- годовая сумма амортизационных отчислений:

(23,6 х 40%) / 100% = 9,44 тыс. р.;

д) для пятого года:

- остаточная стоимость:

23,6-9,44 = 14,16 тыс. р.;

- годовая сумма амортизационных отчислений:

(14,16 х 40%)/100% = 5,66 тыс. р.

При этом методе недоамортизация за 5 лет составит: 8,5 тыс. р.

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма чисел лет срока службы объекта.

Пример расчета амортизационных отчислений способом списания стоимости по сумме чисел лет полезного срока использования.

Приобретен объект основных средств стоимостью 150 тыс. р.

Срок полезного использования установлен 5 лет.

Решение.

Определение суммы чисел лет срока службы: 1 + 2 +3 + 4 + 5 = 15 лет

Определение нормы амортизации и амортизационных отчислении по годам:

а) для первого года

- норма амортизации определяется как отношение числа лет, остающихся до конца срока службы объекта (равного 5), к сумме чисел лет срока службы объекта (15 лет), получим:

(5/15) х 100% = 33,3%;

- годовая сумма амортизационных отчислений для первого года определяется по формуле, как в линейном способе, и составит:

(150 х 33,3%) /100% = 49,95 тыс. р ;

б) для второго года

- норма амортизации:

(4/15) х 100% = 26,6%;

- годовая сумма амортизационных отчислений:

(150 х 26,6%) / 100% = 39,9 тыс. р.;

в) для третьего года

- норма амортизации:

(3/15) х 100% = 20%;

- годовая сумма амортизационных отчислений:

(150 х 20%) / 100% = 30 тыс. р.;

г) для четвертого года.

- норма амортизации:

(2/15) х 100% = 13,3%;

- годовая сумма амортизационных отчислений:

(150 х 13,3%) /100% = 19,95 тыс. р.;

д) для пятого года.

- норма амортизации:

(1/15) х 100% = 6,6%;

- годовая сумма амортизационных отчислений: (150 к 6,6%) / 100% = 9.9 тыс. р.

По данному методу недоамортизация составит: 0,3 тыс р.

Среди нелинейных методов самый простой — это метод списания стоимости по сумме чисел лет срока полезного использования. Кроме этого, по этому методу получается незначительная недоамортизация и переносится всего за 2 года на продукцию почти 60% первоначальной стоимости основных средств.

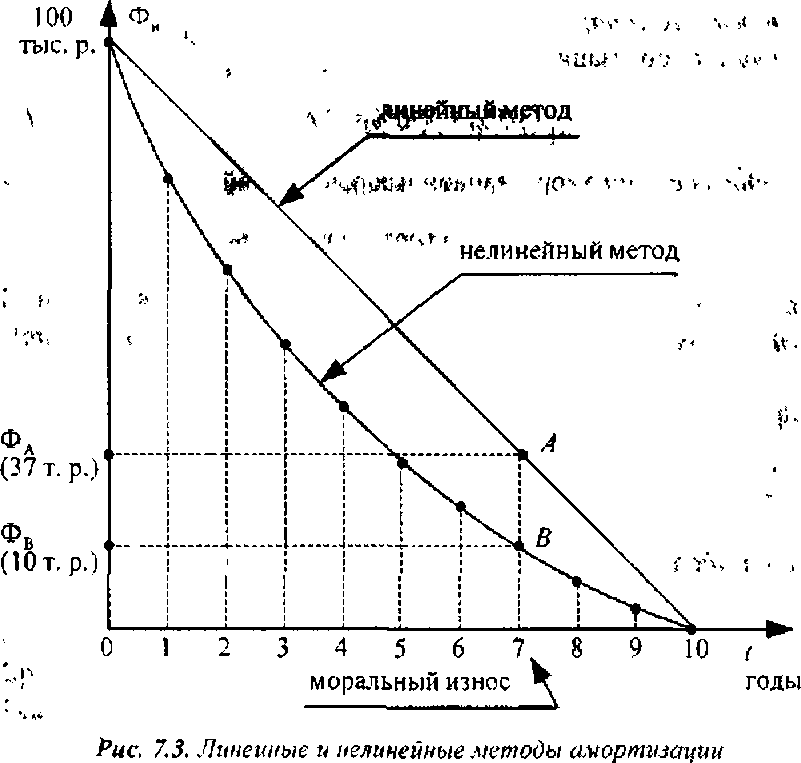

Сравнение линейного и нелинейного (по сумме чисел лет) методов более наглядно показано на рис. 7.3

Из рис. 7.3, сравнивая линейные и нелинейные методы амортизации, можно сделать вывод, что при моральном износе (который вызывает необходимость ранней замены действующих основных фондов и уменьшения срока службы до 7 лет) потери от недоамортизации при линейном (равномерном) методе составят 37 тыс. р. (на графике Фд), а при нелинейном — только 10 тыс. р. (на графике Фв). Следовательно, хотя нелинейный метод несколько сложнее линейного, но экономически он более выгоден, особенно при учете морального износа.

Еще один нелинейный метод — это способ списания стоимости пропорционально объему продукции (работ).

При этом способе начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Пример

Приобретен автомобиль грузоподъемностью более 2т с предполагаемым пробегом до 400 тыс. км. и стоимостью 80 тыс. р. '

В отчетном периоде пробег составляет 5 тыс. км.

Решение:

Сумма амортизационных отчислений исходя из соотношения первоначальной стоимости и предполагаемого объема продукции составит.

(5 х 80)/400= 1 тыс. р.

Такой же способ расчета амортизационных отчислений при наличии данных по объему продукции.

По наиболее эффективным видам основных средств, перечень которых определяется отраслевыми органами, министерствами, предприятиям разрешена ускоренная амортизация, предполагающая начисление амортизации по повышенным нормам, но не более чем в 2 раза. Малым предприятиям разрешена ускоренная амортизация по всем ОФ со сроком службы более трех лет.

Ускоренная амортизация позволяет:

ускорить процесс обновления активной части ОФ на предприятии;

накопить достаточные средства для технического перевооружения и реконструкции производства;

уменьшить налог на прибыль

В то же время на некоторых, предприятиях начисление амортизации даже по действующим нормам приводит к низкой рентабельности и даже убыточности их продукции. Поэтому с 1 октября 1998 г. предприятиям разрешена «замедленная» амортизация, которая предполагает, что в первые годы норма амортизации меньше, чем в последующие. Она имеет смысл тогда, когда прогрессивное, но очень дорогое оборудование может сделать продукцию дорогой по себестоимости и неконкурентоспособной. Смягчить ситуацию может метод замедленной амортизации.

Применение повышенных или пониженных норм амортизации должен быть предусмотрен в учетной политике предприятия, определяемой его руководством на ряд лет, но не менее, чем на год.