3.Оценка основных фондов

Оценка основных фондов —- это их денежное выражение. Необходимость оценки основных фондов обусловлена не только системой отчетности предприятия, но определением степени износа, расчета амортизационных отчислений, условий приватизации и т. п.

Для коммерческого предприятия применяются три вида оценки основных фондов по первоначальной, восстановительной и остаточной стоимости.

Для бюджетного предприятия оценка производится по первоначальной и по восстановительной стоимости

Первоначальная стоимость основных средств включает стоимость (цену) приобретенного элемента основных фондов (например, станка), а также затраты на доставку, монтаж, наладку, ввод в действие и т п Из суммы затрат исключается налог на добавленную стоимость и иные возмещающие налоги (кроме случаев, предусмотренных законодательством Российской Федерации),

По первоначальной стоимости основные фонды принимаются на учет и определяется их амортизация.

Восстановительная стоимость основных средств— это стоимость изготовления в условиях данного года (в современных условиях). Эта стоимость обусловлена тем, что из-за ряда факторов (научно-технический прогресс, инфляция и т.п.) возникает различие в первоначальной стоимости разных лет. Для устранения этого различия проводится переоценка основных фондов. В условиях инфляции в ходе переоценки увеличивается стоимость основных фондов с помощью установленных коэффициентов

Предприятия имеют право не чаще одного раза в год (на 1 января отчетного года) переоценивать полностью или частично объекты основных средств по восстановительной стоимости путем индексации (с применением индекса-дефлятора) или прямого пересчета по документально подтвержденным рыночным ценам с отнесением возникающей разницы на добавочный капитал организации, если иное не установлено законодательством Российской Федерации.

Для коммерческих предприятий (не бюджетных) применяется остаточная стоимость, которая рассчитывается путем вычета из первоначальной стоимости суммы начисленной амортизации, т.е. той части стоимости основных средств, которая перенесена на производимую продукцию

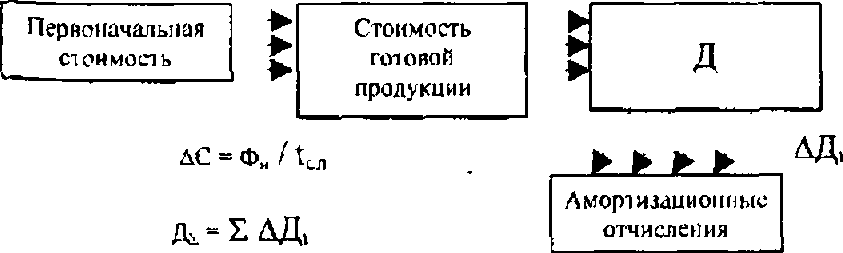

Кроме стоимостной оценки, основные фонды характеризуются еще способом переноса своей стоимости на производимую продукцию. Так, если обозначить первоначальную стоимость как Ф, а срок службы — tcl. то при равномерном переносе часть стоимости каждый год будет составлять: ∆С = Ф / tcn. Оборот стоимости основных фондов приведен на рис 1.3

Рис.

1.3. Оборот стоимости основных фондов

Физический и моральный износ основных средств. Методы определения износа. Физический и моральный износ основных фондов

Под износом основных средств понимается под влиянием физических сил, технических и экономических факторов постепенное утрачивание своих первоначальных характеристик и невозможность выполнения своих функций.

Различают физический и моральный износ.

Физический износ выражается в негативном изменении механических, физических, химических и других свойств ОФ в форме снашивания, ветхости, устаревания.

Уровень физического износа ОФ зависит от:

первоначального качества ОФ;

степени их эксплуатации;

уровня агрессивности среды функционирования ОФ;

уровня квалификации обслуживающего персонала и т.д.

Физический износ частично восстанавливается путем:

ремонта;

реконструкции;

модернизации ОФ

Наряду с физическим износом основные фонды претерпевают моральный износ (старение). Моральный износ выражается в потере стоимости действующих основных средств до истечения срока физического старения. Различают две формы морального износа.

Моральный износ первого вида приводит к уменьшению стоимости ОФ вследствие удешевления их воспроизводства в современных условиях (т.е. простого удешевления той же самой техники)

Моральный износ второго вида вызван появлением новых более производительных и экономичных машин (использование старой машины может оказаться неэффективным и она списывается до наступления срока физического старения).

Потери от морального износа можно уменьшить путем модернизации, реконструкции устаревающих объектов ОФ, а также путем их ускоренной амортизации.

В целом периодически возникает вопрос о замене основных фондов, особенно их активной части. При этом в современной экономике главным фактором, определяющим необходимость замены, является моральный износ.

На каждом предприятии процесс физического и морального износа должен быть управляемым. Основная цель управления – недопущение чрезмерного физического и морального износа ОФ, особенно их активной части.