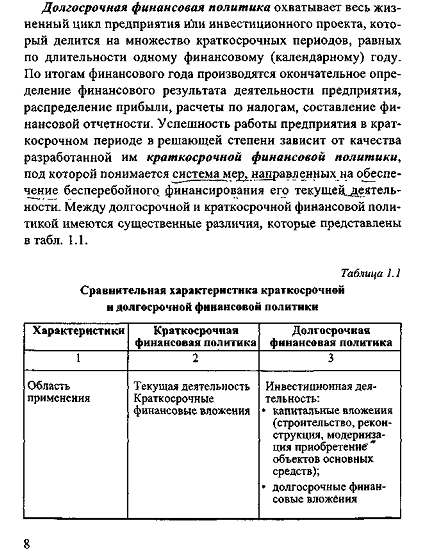

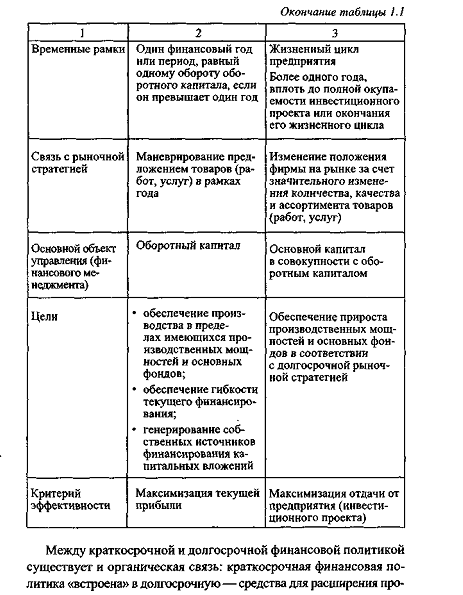

Лекции для заочников по КФП.

Финансовая отчетность является основным источником информации при проведении экономического анализа деятельности предприятия. Вся отчетная информация группируется в отдельные укрупненные статьи, которые в международной практике называются элементами финансовой отчетности. Основными элементами финансовой отчетности являются активы, пассивы (обязательства), собственный капитал, доходы, расходы, прибыль и убытки. Три первых элемента характеризуют средства предприятия и источники их на определенную дату; остальные – отражают операции и события хозяйственной жизни, которые повлияли на финансовое положение предприятия в течение отчетного периода и обусловили изменения в первых трех элементах.

Все элементы отражаются в формах отчетности, основными из которых являются Баланс и Отчет о прибылях и убытках.

Основные показатели, отражающие финансовое положение предприятия, представлены в Балансе, который характеризует финансовое положение предприятия на определенную дату и отражает ресурсы предприятия в единой денежной оценке по их составу и направлениям использования, с одной стороны (актив) и по источникам их финансирования – с другой (пассив).

Основными методами анализа отчетности являются:

Горизонтальный анализ – позволяет определить абсолютные и относительные изменения различных статей отчетности по сравнению с предшествующим годом.

Вертикальный анализ – проводится с целью выявления удельного веса отдельных статей отчетности в общем итоговом показателе, принимаемом за 100 %. Например, структурный анализ активов - удельный вес оборотных и внеоборотных активов; элементный состав оборотных активов; элементный состав внеоборотных активов и другие, структурный анализ капитала - удельный вес используемого предприятием собственного и заемного капитала; состав используемого заемного капитала по периодам его предоставления (кратко- и долгосрочный привлеченный заемный капитал); состав используемого заемного капитала по его видам (банковский кредит; финансовый кредит других форм; товарный или коммерческий кредит и т.п.).

Трендовый анализ – основан на расчете относительных отклонений показателей отчетности за ряд лет от уровня базисного периода, для которого все показатели принимаются за 100 %. Т.е. рассчитываются темпы роста (прироста) отдельных показателей финансовой отчетности за ряд периодов и определяются общие тенденции их изменения (или тренда).

Анализ финансовых коэффициентов базируется на расчете соотношения различных абсолютных показателей финансовой деятельности предприятия между собой. В процессе использования этой системы анализа определяются различные относительные показатели, характеризующие отдельные результаты деятельности и уровень финансового состояния предприятия.

В ходе анализа необходимо провести:

-анализ финансовой устойчивости предприятия

- анализ ликвидности баланса и платежеспособности предприятия

- анализ деловой активности

- Оценку рентабельности

Анализ финансовой устойчивости предприятия

Финансовая устойчивость – это стабильность деятельности предприятия в долгосрочной перспективе

Анализ финансовой устойчивости предприятия необходим для оценки его платежеспособности.

Финансовую устойчивость предприятия можно оценить с помощью следующих показателей:

Коэффициент автономии (Ка) определяется по формуле:

,

,

где СК – величина собственного капитала; П – итог пассива баланса.

Коэффициент финансового риска (Кфр):

,

,

где ЗК – величина заемного капитала; СК – величина собственного капитала.

Данное отношение показывает, сколько заемных и привлеченных средств предприятие привлекло на 1 рубль вложенных в активы собственных средств.

3) Коэффициент маневренности (Км):

,

СОС- собственные оборотные средства

,

СОС- собственные оборотные средства

Данный коэффициент показывает, какая часть собственных оборотных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами.

4) Коэффициент инвестирования (Ки):

,

,

где ВА – сумма внеоборотных активов.

Данный коэффициент отражает степень инвестирования средств в основные фонды за счет собственных источников.

Для характеристики источников формирования запасов определяют три основных показателя.

Наличие собственных оборотных средств (СОС)

СОС=СК-ВА, где СК- величина собственного капитала; ВА- внеоборотные активы

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СД)

СД=СОС+ДО, СОС – собств. оборотные средства, ДО- долгосрочные обязательства

3. Общая величина основных источников формирования запасов и затрат (ОИ)

ОИ=СД+КЗС , где КЗС- краткосрочные заёмные средства

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования.

1. Излишек (+) или недостаток (-) собственных оборотных средств

СОС=СОС-З

З – запасы (стр.210 раздел II актива)

2. Излишек (+) или недостаток (-) собственных и долгосрочных источников формирования запасов

СД=СД-З

3. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов

ОИ=ОИ-З

Для характеристики финансовой ситуации на предприятии существует четыре типа финансовой устойчивости

Тип фин. устойчивости |

СОС |

СД |

ОИ |

абсолютная устойчивость финансового состояния |

+ |

+ |

+ |

нормально устойчивое финансовое состояние |

- |

+ |

+ |

неустойчивое финансовое состояние - |

- |

- |

+ |

кризисное финансовое состояние |

- |

- |

- |

2.4. Анализ ликвидности баланса и платежеспособности предприятия

Анализ ликвидности баланса производится для оценки кредитоспособности предприятия (способности рассчитываться по своим обязательствам).

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

А1 – наиболее ликвидные активы – денежные средства предприятия и краткосрочные финансовые вложения (строки 250, 260 Баланса);

А2 – быстро реализуемые активы – дебиторская задолженность сроком погашения в течение 12 месяцев и прочие оборотные активы (строки 240, 270 Баланса);

А3 – медленно реализуемые активы – запасы за исключением «Расходов будущих периодов», а также НДС, дебиторкая задолженность выше 12 месяцев и долгосрочные финансовые вложения (строки 211, 214, 215, 140, 220, 230 ф№1);

А4 – труднореализуемые активы – статьи раздела I актива Баланса «Основные средства и иные внеоборотные активы», за исключением статей этого раздела, включенных в предыдущую группу (строки 190 за вычетом строки 140).

Пассивы баланса группируются по степени срочности их оплаты:

П1 – наиболее срочные обязательства – кредиторская задолженнсть (строка 620);

П2 – краткосрочные пассивы – краткосрочные кредиты и заемные средства (строки 610, 630, 640, 650, 660);

П3 – долгосрочные пассивы – долгосрочные кредиты и заемные средства (строка 590);

П4 – постоянные пассивы – статьи раздела 3 пассива баланса (строка 490).

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1П1;

А2П2;

А3П3;

А4 П4.

П4.

В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Анализ коэффициентов, характеризующих ликвидность активов и платежеспособность предприятия

Анализ финансовых коэффициентов базируется на расчете соотношения различных абсолютных показателей финансовой деятельности предприятия между собой. В процессе использования этой системы анализа определяются различные относительные показатели, характеризующие отдельные результаты деятельности и уровень финансового состояния предприятия.

Коэффициенты ликвидности :

- Коэффициент общей (текущей) ликвидности (Ктл) показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения его краткосрочных обязательств в течение определенного периода.

,

,

где ОС – оборотные средства (с.290)

КО – краткосрочные обязательства (с.690)

Коэффициент срочной ликвидности (Ксл) - необходимость расчета коэффициента срочной ликвидности вызвана тем, что ликвидность отдельных категорий оборотных средств далеко не одинакова, и если, например, денежные средства могут служить непосредственным источником погашения текущих обязательств, то запасы могут быть использованы для этой цели только после их реализации, что предполагает не только наличие непосредственно покупателя, но и наличие у него денежных средств.

,

,

где ДС – денежные средства(с.260)

КФВ – краткосрочные финансовые вложения (с.250)

ДЗ – дебиторская задолженность ( с.230+240)

- Коэффициент абсолютной ликвидности (Кал)

где ДС – денежные средства(с.260)

КО – краткосрочные обязательства (с.690)

Чистый оборотный капитал (ЧОК), в денежных единицах - разность между оборотными активами предприятия и его краткосрочными обязательствами. Недостаток оборотного капитала свидетельствует о неспособности предприятия своевременно погасить краткосрочные обязательства.

ЧОК=ОС - КО, (чем больше тем лучше )

Где ОС – оборотные средства (с.290)

КО – краткосрочные обязательства (с.690)