МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ ГРАЖДАНСКОЙ АВИАЦИИ

КАФЕДРА ФИНАНСОВ ГА

Курсовая работа

По дисциплине:

“ Финансовый менеджмент ”

Вариант 17

Выполнил:

Фокин Андрей

Группа:

Эк 5-1

Преподаватель:

Кренева Г.В.

Москва 2012

Содержание:

Введение………………………..………………………………………………3

Задание 1……………………………………………………………………….6

Задание 2……………………………………..……….……………………….8 Задание 3…………………………………………………………………….....9

Задание 4……………………………………………………………………...13

Список литературы……………….……………………………………….…16

Введение

Цель курсовой работы - ознакомиться с функционированием финансового механизма предприятия.

В работе решены следующие задачи:

Расчет эффекта финансового рычага предприятия.

Расчет эффекта операционного рычага предприятия.

Взаимодействие финансового и операционного рычагов и оценка совокупного риска, связанного с предприятием.

Расчет эффекта финансового рычага.

Предприятие, использующее только собственные средства, ограничивает их рентабельность (примерно 2/3 экономической рентабельности). Если предприятие использует кредит, то у него есть возможность либо уменьшить, либо увеличить рентабельность собственных средств (РСС) в зависимости от соотношения собственных и заемных средств и от величины процентной ставки, здесь и возникает эффект финансового рычага (ЭФР), т.е.:

РСС = (Пч / СС)*100; [%],

где

Пч – прибыль предприятия после уплаты налога на прибыль и процентов за кредит;

СС – собственные средства предприятия.

Эффект финансового рычага имеет две концепции.

Первая концепция ЭФР – это изменение уровня чистой рентабельности собственных средств предприятия, порождаемое привлечением заемных средств.

ЭФР = (1 – Нп)*(ЭР-СРСП)*ЗС/СС; [%],

Где

Нп – ставка налогообложения прибыли (30%);

ЭР – экономическая рентабельность активов;

СРСП – средняя расчетная ставка процента за кредит ( эта величина рассчитывается для каждого конкретного случая и ее не следует путать с процентной ставкой, взятой из кредитного договора, т.к. этот процент определяет «цену» заемных средств предприятия);

ЗС – заемные средства предприятия;

СС - собственные средства предприятия.

Экономическая рентабельность активов (т.е. суммы собственных и заемных средств) рассчитывается по формуле:

ЭР = (НРЭИ / Аб)*100 = (Пдо уплаты налога + %за кредит, относимые на себес. )*100 / Аб; [%] ,

где

НРЭИ – нетто-результат эксплуатации инвестиций или прибыль до уплаты процентов за кредит и налога на прибыль;

Аб – актив баланса, в котором отражены направления расходования и вложения средств.

Ставка процента за кредит рассчитывается следующим образом:

СРСП = (ФИ / ЗС)*100; [%],

где ФИ – все фактические финансовые издержки по всем кредитам за анализируемый период.

Это самая распространенная на практике формула. СРСП можно рассчитывать и по средневзвешенной стоимости различных кредитов и займов. Ее не следует путать с процентной ставкой, взятой из кредитного договора, т.к. проценты по кредитам банков относятся, по действующему законодательству, на себестоимость продукции (работ, услуг) в пределах устанавливаемого Центробанком норматива, увеличенного на три процентных пункта. Остальная же часть процентов относится на счет использования прибыли, что утяжеляет фактические финансовые издержки по заемным средствам. Поэтому та часть процентов за кредит, которая снижает предприятию налогооблагаемую прибыль, облегчается, а остальные проценты включаются в действительную стоимость кредита с налоговым отягощением.

РСС предприятия может быть рассчитана через ЭФР по следующей формуле:

РСС = 2/3 ЭР + ЭФР, [%].

Рассмотрим составляющие ЭФР = (1-НП)*(ЭР – СРСП)*ЗС/СС.

Первая составляющая ЭФР – дифференциал – разница между экономической рентабельностью активов и средней расчетной ставкой процента по заемным средствам (ЭР – СРСП). Если принять налог на прибыль за 1/3 прибыли, то (1-НП) приближенно будем считать равной 2/3 и тогда дифференциал имеет вид: 2/3(ЭР – СРСП).

Вторая составляющая – плечо финансового рычага – это соотношение между заемными средствами и собственными средствами, которое характеризует силу воздействия финансового рычага ЗС/СС. Таким образом, первый способ расчета уровня ЭФР имеет вид:

ЭФР = 2/3(ЭР – СРСП)*ЗС/СС.

Этот способ позволяет определить безопасный объем заемных средств и расчет допустимых условий кредитования. Необходимо осознавать противоречие и неразрывную связь между дифференциалом и плечом финансового рычага. При наращивании заемных средств финансовые издержки увеличивают СРСП и это ведет к сокращению дифференциала и увеличению экономического риска. Таким образом, чем больше дифференциал, тем меньше риск.

Если новое заимствование приносит предприятию увеличение уровня ЭФР, то такое заимствование выгодно. Но при этом необходимо следить за состоянием дифференциала: при наращивании плеча финансового рычага банки вынуждены компенсировать свой риск по кредитованию повышая проценты.

В качестве вывода отметим, что нельзя увеличивать любой ценой плечо финансового рычага, разумнее регулировать его в зависимости от дифференциала. ЭФР оптимально должен быть равен половине уровня ЭР активов.

РСС = (1-НП)*ЭР +ЭФР.

Задание 1.

Рассчитать рентабельность собственных средств и ЭФР для предприятий А и Б, определить дифференциал и плечо финансового рычага (ФР). Сделать выводы.

Исходные данные и решение представлены в таблице 1.

Таблица 1.

Показатель |

А |

Б |

Пассив |

|

|

ЗС |

0 |

70 |

СС |

78 |

10 |

ФИ |

0 |

14 |

КМ |

1 |

4 |

КТ |

5 |

5 |

ЭР |

5 |

20 |

Нn |

0,3 |

0,3 |

|

|

|

Актив |

78 |

80 |

НРЭИ |

3,9 |

16 |

Процент за кредит |

0 |

20 |

СРСП |

0 |

20 |

БП |

3,9 |

2,0 |

НП(1/3) |

1,3 |

0,67 |

ЧП |

2,6 |

1,33 |

РСС |

3,33 |

13,33 |

Плечо |

0 |

7 |

Дифференциал |

5 |

0 |

ЭФР |

0 |

0 |

РСС |

3,33 |

13,33 |

СВФР |

1 |

8 |

Вывод.

Предприятия А и Б имеют разную экономическую рентабельность. У предприятия А она равна 5%, а у предприятия Б – 20%. Поэтому можно сказать, что предприятие Б более прибыльно.

Предприятие А не берёт кредита, а Б берёт, но из-за того, что предприятие Б более рентабельно все его финансовые показатели выше, чем у предприятия А.

У предприятия А есть преимущество перед предприятием Б в том, что структура его пассива показывает, что заемные средства в семь раз превышают собственные. Это видно по плечу финансового рычага. Для рациональной структуры оно должно быть равно ЗС:СС = 40:60. У предприятия А нет заемных средств, а у предприятия Б 7. Предприятию А следует взять кредит, а Б - снизить число ЗС.

Задание 2.

Определить сумму кредита, процент по кредиту и силу воздействия финансового рычага, при условии, что ЭФР = 4%, плечо финансового рычага равно: 0,75; 1,0; 1,5, а ЭР – const. Сделать выводы.

Исходные данные и решение в таблице 2.

Таблица 2.

Показатель |

A |

Б |

A |

Б |

А |

Б |

ЭФР |

4 |

4 |

4 |

4 |

4 |

4 |

Плечо : |

0,75 |

0,75 |

1 |

1 |

1,5 |

1,5 |

ЭР |

5 |

20 |

5 |

20 |

5 |

20 |

|

|

|

|

|

|

|

СС |

78 |

10 |

78 |

10 |

78 |

10 |

ЗС |

58,5 |

7,5 |

78 |

10 |

117 |

15 |

Актив |

136,5 |

17,5 |

156 |

20 |

195 |

25 |

СРСП |

-3 |

12 |

-1 |

14 |

1 |

16 |

ФИ |

-1,755 |

0,9 |

-0,78 |

1,4 |

1,17 |

2,4 |

НРЭИ |

6,825 |

3,5 |

7,8 |

4 |

9,75 |

5 |

СВФР |

0,80 |

1,35 |

0,91 |

1,54 |

1,14 |

1,92 |

РСС |

7,33 |

17,33 |

7,33 |

17,33 |

7,33 |

17,33 |

БП |

8,58 |

2,6 |

8,58 |

2,6 |

8,58 |

2,6 |

Выводы.

Проанализировав таблицу 2, можем отметить, что при увеличении величины заемных средств возрастает и сила воздействия финансового рычага. Сила воздействия финансового рычага также говорит об увеличивающемся риске.

Прибыль предприятий не меняется при одинаковых ЭФР и ЭР и разных вариантах структуры пассива, т. к. при увеличении заемных средств актив и финансовые издержки увеличиваются пропорционально.

Отметим, что для предприятия А, при заданных условиях, первый и второй вариант размера заемных средств не возможны.

Вторая концепция ЭФР – это изменение чистой прибыли на каждую обыкновенную акцию, порождаемое изменением результата эксплуатации инвестиций (НРЭИ).

Сила воздействия финансового рычага (СВФР) будет определяться по следующей формуле:

СВФР = Пч на акцию /НРЭИ = НРЭИ / (НРЭИ - %К),

где Пч на акцию – изменение (в процентах) чистой прибыли на акцию;

НРЭИ – изменение (в процентах) НРЭИ;

%К – проценты за кредит, относимые на себестоимость (в рублях).

Рациональная структура источников средств предприятия.

Одной из главных проблем финансового менеджмента является формирование рациональной структуры источников средств предприятия, т.е. нахождение оптимального соотношения между заемными и собственными средствами с целью получения максимальной стоимости акции. Чистую прибыль в расчете на обыкновенную акцию можно рассчитать по формуле:

Пч на акцию = [(1-Нп)*(НРЭИ - %К)] / Nакций, [руб],

где Nакций – количество обыкновенных акций.

Задание 3.

Предприятие имеет N штук выпущенных и оплаченных акций и рассматривает альтернативные возможности: либо осуществить дополнительную эмиссию акций того же номинала, либо взять кредит на эту же сумму под заданную среднюю расчетную ставку процента. Что выгоднее и почему? Определить пороговое значение НРЭИ. Построить графики, сделать выводы, дать рекомендации (налог на прибыль определить как 1/3).

Исходные данные и решение в таблице 3.

Таблица 3.

Показатель |

Эмиссия |

Кредит |

N акц. |

6000 |

6000 |

СС |

60000 |

60000 |

%кредит |

- |

18 |

Номинал акции |

10 |

10 |

N акц. После |

10000 |

6000 |

СС |

100000 |

60000 |

ЗС |

|

40000 |

Актив |

100000 |

100000 |

ЭР |

8 |

8 |

НРЭИ |

8000 |

8000 |

ФИ |

|

7200 |

БП |

8000 |

800 |

НП(1/3) |

2666,67 |

266,67 |

ЧП |

5333,33 |

533,33 |

ЧП на акцию |

0,53 |

0,089 |

|

|

|

Плечо |

|

0,667 |

СРСП |

|

18 |

Диф |

|

-10 |

ЭФР |

|

-4,44 |

РСС |

5,33 |

0,89 |

СВФР |

1 |

10 |

НРЭИ пороговое |

- |

18000 |

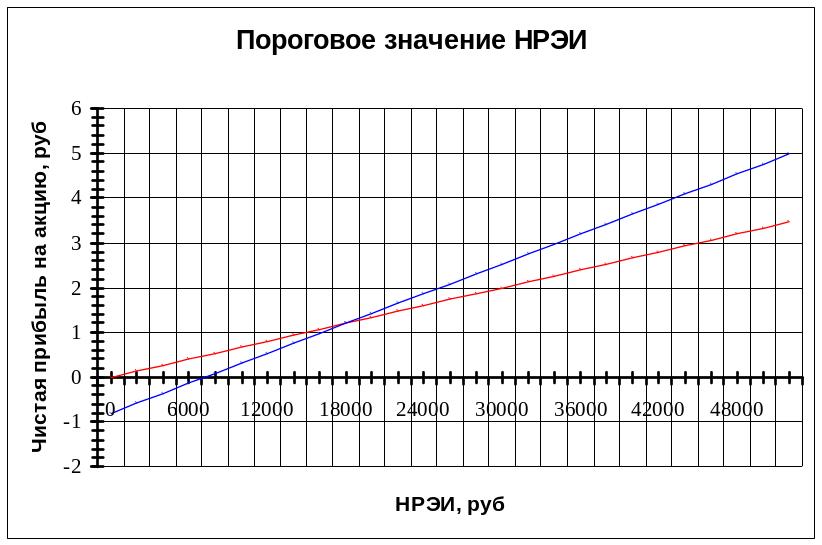

График 1.

Выводы.

В нашем случае выгоднее эмиссия.

Данный вывод сделан на основе чистой прибыли на акцию и рентабельности собственных средств.

Чистая прибыль на акцию при кредите равна 0,089 руб, а при эмиссии 0,53 руб. Рентабельность собственных средств при кредите равна 0,89%, а при эмиссии 5,33%.

На графике наглядно показано определение порогового значения НРЭИ. Здесь же видно, что до достижения НРЭИ значения 18000 руб выгоднее эмиссия, а после этого значения – кредит. В точке НРЭИ порогового прибыль и при эмиссии. и при кредите одинаковая.