9. Методические основы расчета экономической эффективности асу

1. Первый подход к обоснованию экономического эффекта от использования – это целесообразность использования АСОИ в структуре объекта управления определяется отношением между затратами и получаемым при этом эффектом.

Экономическая эффективность оценивается показателями:

-Годовая экономия

-Коэффициент экономической эффективности.

-Срок окупаемости.

,Где

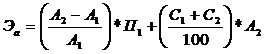

А1 и А2 – годовой объем реализуемой

продукции до и после внедрения проекта

АСОИ (тыс. руб.)

,Где

А1 и А2 – годовой объем реализуемой

продукции до и после внедрения проекта

АСОИ (тыс. руб.)

С1 и С2 – затраты на 1 рубль реализованной продукции до и после внедрения проекта АСОИ.

П1 – прибыль от реализованной продукции до внедрения проекта

-

годовой прирост прибыли за счет роста

объема реализованной продукции

-

годовой прирост прибыли за счет роста

объема реализованной продукции

-

годовой прирост прибыли за счет снижения

издержек производства.

-

годовой прирост прибыли за счет снижения

издержек производства.

2. Коэффициент экономической эффективности

![]() - коэффициент

капитальных затрат на создание проекта

- коэффициент

капитальных затрат на создание проекта

=0,15…0,3

=0,15…0,3

Нормативное значение коэффициента эффективности.

3. Срок окупаемости (капитальных затрат).

Затраты на технические средства и расходные материалы.

2-ой подход. Годовая экономия.

Э = N*Z, где N – количество АРМ, Z – прямой экономический эффект от внедрения одного АРМ

Z=H-R; H – ежегодный экономический эффект, R – приведенные к одному АРМ затраты на приобретение средств вычислительной техники, ПО, средств передачи данных.

X – число инженерно-технических работников и служащих пользующихся одним АРМ; K – средневзвешенное число смен; C – средние ежегодные затраты на одного сотрудника; P – относительная средняя производительность одного сотрудника, пользующегося АРМ (140…350%)

R – затраты на приобретение одного АРМ.

Клвс – общие затраты на создание и проектирование ЛВС

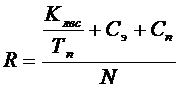

Tn – нормативный срок жизненного цикла технического обеспечения(6-8 лет)

Cэ – текущие ежегодные эксплуатационные расходы

Cп – текущие ежегодные расходы на развитие программных средств

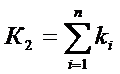

Клвс = К1+К2+К3

К1 – производственные затраты

К2 – капитальные вложения

К3 – остаточная стоимость ликвидируемого оборудования

К1 = С1+С2+С3

С1 – затраты на научно-исследовательские работы т техническое задание

С2 – затраты на опытную эксплуатацию и внедрение

С3 – затраты на рабочий проект

-

сумма затрат на приобретение сетевого

оборудования, прокладку кабеля и т.д.

-

сумма затрат на приобретение сетевого

оборудования, прокладку кабеля и т.д.

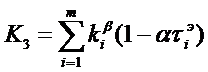

где ![]() -

первоначальная стоимость действующего

i-вида оборудования

-

первоначальная стоимость действующего

i-вида оборудования

α - годовая норма амортизации (12% от стоимости технического средства)

![]() -

длительность эксплуатации i-вида

оборудования

-

длительность эксплуатации i-вида

оборудования

где ![]() -основные

дополнительные затраты с отчислением

в налоговые органы и пенсионный фонд,

амортизация, ремонт (3-4% от стоимости

тех. средств), затраты на аренду кабельной

системы, прочие расходы (0,7-1% от стоимости

ТС).

-основные

дополнительные затраты с отчислением

в налоговые органы и пенсионный фонд,

амортизация, ремонт (3-4% от стоимости

тех. средств), затраты на аренду кабельной

системы, прочие расходы (0,7-1% от стоимости

ТС).

Срок окупаемости S для ЛВС

2. Экономическая эффективность программного обеспечения

Основными источниками экономии являются:

-Повышение технического уровня и качества вычислительных и проектных работ.

-Повышение надежности функционирования вычислительной техники.

-Повышение коэффициента использования вычислительных ресурсов и каналов.

-Увеличение объемов и уменьшение сроков передачи данных.

-повышение производительности труда программистов.

-Снижение затрат на материалы и другие расходы.

-Годовой

экономический эффект от использования

программного изделия в АСУ. ![]()

З1,З2 – приведенные затраты на единицу работ (функций), выполняемых с помощью базового, принятого для сравнения и нового программного изделия.

А2 – годовой объем выполняемых с помощью программного изделия работ (функций) в расчетном году (в натуральных единицах). (Осуществление ввода-вывода, хранения и обработки данных, реализация информационно-справочных функций, обеспечение вычислительного процесса разработки реализации методов имитационного моделирования).

Приведенные затраты на единицу работ по новой технологии

![]()

![]() -

себестоимость (текущие эксплуатационные

затраты) единицы работ(функций),

произведенных программным изделием

(руб).

-

себестоимость (текущие эксплуатационные

затраты) единицы работ(функций),

произведенных программным изделием

(руб).

![]() -

нормативный коэффициент экономической

эффективности и капитальных вложений.

-

нормативный коэффициент экономической

эффективности и капитальных вложений.

=0,15

Ki – удельные (на единицу работ или функций) капитальные вложения, связанные с использованием программного изделия.

Текущие затраты (себестоимость) при эксплуатации программного изделия включает в себя затраты на зарплату при подготовке данных и анализе результатов их обработки. Затраты на оплату времени работы вычислительных ресурсов, устройств ввода-вывода, коммуникационных средств необходимых для выполнения функций программы.

Стоимость машино-часа работы компьютера при обработки информации.

V – годовые эксплуатации расходов

![]() -

плановый годовой фонд времени работы

-

плановый годовой фонд времени работы

![]()

![]() -

затраты на материалы;

-

затраты на материалы; ![]() -

затраты на зарплату персоналу

(среднегодовая, основная и

дополнительная);

-

затраты на зарплату персоналу

(среднегодовая, основная и

дополнительная); ![]() -

затраты на энергию;

-

затраты на энергию; ![]() -

годовые амортизационные отчисления;

-

годовые амортизационные отчисления; ![]() -

затраты на текущий ремонт;

-

затраты на текущий ремонт; ![]() -

накладные расходы;

-

накладные расходы; ![]() -

прочие прямые расходы

-

прочие прямые расходы

![]()

Д – количество дней в году; m – количество смен

![]() -

продолжительность одной смены исходя

из среднесуточной нагрузки.

-

продолжительность одной смены исходя

из среднесуточной нагрузки.

![]() -

коэффициент ремонтно-профилактических

работ

-

коэффициент ремонтно-профилактических

работ

ЗM – общие суммарные затраты на материалы, используемые на материалы при создании и эксплуатации программного изделия

ЗП – зарплата определяется =1,1 * З0 З0 – основная зарплата

З0 – 12 * М * Ч

М – месячный оклад обслуживающего персонала

Ч – численность персонала

![]()

P –

удельная мощность компьютера; ![]() -

стоимость одного киловатт-часа

-

стоимость одного киловатт-часа

![]() -

коэффициент использования мощности

-

коэффициент использования мощности

Затраты

на амортизацию ![]()

![]() -

стоимость основного оборудования;

-

стоимость основного оборудования; ![]() -

затраты на монтаж и наладку основного

оборудования;

-

затраты на монтаж и наладку основного

оборудования; ![]() -

стоимость вспомогательного оборудования

-

стоимость вспомогательного оборудования

![]() -

затраты на транспорт и монтаж;

-

затраты на транспорт и монтаж; ![]() -

норма основных амортизационных

отчисления;

-

норма основных амортизационных

отчисления; ![]() -

норма вспомогательных амортизационных

отчислений;

-

норма вспомогательных амортизационных

отчислений; ![]() -

стоимость квадратного метра площади

-

стоимость квадратного метра площади

![]() -

площадь, где находится оборудование

-

площадь, где находится оборудование

![]()

Затраты на текущий ремонт

Зр = Зо * Кр Зо – стоимость оборудования

Кр – коэффициент, устанавливающий затраты на текущий ремонт =0,25

ЗН = Зо * КН

КН – коэффициент, учитывающий удельный вес накладных расходов=0,9

ЗПР = Зо * КПР

КПР – коэффициент, учитывающий удельный вес прочих расходов =0,15

Расчет годовой экономии затрат на материалы при внедрении новых программных изделий, обеспечивающих безбумажную технологию обработки информации.

![]()

![]()

![]() - затраты на

материалы в расчете на единицу работ,

выполняемых программным изделием

соответственно в базовом и новом

вариантах (единица измерения – деньги).

- затраты на

материалы в расчете на единицу работ,

выполняемых программным изделием

соответственно в базовом и новом

вариантах (единица измерения – деньги).

![]() -

годовой объем работ, выполняемый с

использованием нового программного

изделия в расчетном периоде (натуральные

единицы).

-

годовой объем работ, выполняемый с

использованием нового программного

изделия в расчетном периоде (натуральные

единицы).

![]() -

общий экономический эффект от производства

и использования новых программных

изделий.

-

общий экономический эффект от производства

и использования новых программных

изделий.

З1, З2 – приведенные удельные затраты на базовое и новое программное изделие.

B1, B2 – годовой объем работ, производимых с помощью базового и нового программного изделия.

![]() -

коэффициент роста производительности

нового программного изделия по отношению

к базовому

-

коэффициент роста производительности

нового программного изделия по отношению

к базовому

![]() -

нормативный коэффициент

приведения

=0,15

-

нормативный коэффициент

приведения

=0,15

P1, P2 – определяются в соответствии с таблицей как функция от срока службы базового и нового программного изделия.

-

коэффициент, учитывающий срок службы

нового программного изделия по сравнению

с базовым

-

коэффициент, учитывающий срок службы

нового программного изделия по сравнению

с базовым

![]() -

годовые средние удельные издержки

пользователя при эксплуатации

соответственно базового и нового

программного изделия в расчете на объем

работ, производимых с помощью нового

программного изделия.

-

годовые средние удельные издержки

пользователя при эксплуатации

соответственно базового и нового

программного изделия в расчете на объем

работ, производимых с помощью нового

программного изделия.

![]() -

характеризует среднюю величину экономии

потребителя на приведенных затратах,

а если добавить и знаменатель

-

характеризует среднюю величину экономии

потребителя на приведенных затратах,

а если добавить и знаменатель ![]() ,

то дробь будет определять среднюю

экономию на приведенных затратах для

всего срока службы программного изделия

по сравнению с базовым.

,

то дробь будет определять среднюю

экономию на приведенных затратах для

всего срока службы программного изделия

по сравнению с базовым.

![]() -

объем внедрения программного изделия

в рассматриваемый период.

-

объем внедрения программного изделия

в рассматриваемый период.

Реновация – процесс замещения морально и физически износившихся фондов новыми.