Глава 2. Анализ товарно-рыночной конъюнктуры

2.1. Анализ производства (предложения)

Предложение на золото со стороны производства.

На рынке золота уже многие годы наблюдается первичный дефицит, то есть спрос на 40 процентов превышает предложение. Нехватку можно регулировать лишь за счет продажи центробанками золота, а также повторным использованием промышленного золота. Годовая добыча золота составляет примерно 2500 тонн, это количество уместилось бы в кубе с длиной стороны 4,2 метра.

Из полного предложения, доля продажи золота центробанками, а также золотодобывающими предприятиями постоянно уменьшается, несмотря на то, что цена на золото подскочила до рекордной высоты. Лишь повторное использование золота (восстановление из промышленного золота) и увеличение плавки битого золота могли уравновесить дефицит золота в определенные периоды времени. За желтый металл, начиная с 2000 года нужно платить на 250 процентов больше, в то время , как добываемый предприятиями годовой объем опустился с 2620 тонн на 2416 тонны. Продажи центробанков постоянно снижаются: Центробанки не задействуют максимальную квоту ограничения в 500 тонн, предписанную в Золотом Соглашении (CBGA Agreement). Глобальное предложение, таким образом, на 200 тонн ниже, чем было в 2000 году. Это явление в прошлом году еще более усилилось: в 2008 году добытый объем сократился на 3 процента по отношению к предыдущему году, в то время, как продажи центробанков уменьшились на 50 процентов, 246 тонн. В то же время предложение повторно полученного золота возросло на 22 процента, и теперь достигает уже 1218 тонн.

Добыча золота предприятиями

Первичное предложение за истекшие 8 лет постоянно уменьшается, в прошлом году, например упало на 3 процента, таким образом, годовая добыча опустилась на 2416 тонн. Это самый низкий уровень добычи после 1996 года. Множество признаков указывает на то, что выпуск золота, зарегистрированный в 2001 году (рис.1), в 2600 тонн, означал самый высокий уровень добычи за все времена.

Рис.1 Степень золотодобычи (тонны) - Источник: World Gold Council

Производства по добыче золота постепенно смещаются на рынки развивающихся стран. В то время, как десять лет тому назад на Китай, Перу, Россию и Индонезию приходилось лишь 19 процентов от общей добычи золота в мире, на сегодня их доля участия повысилась уже до 34 процентов. Место, принадлежащее ранее крупным золотодобытчикам, постепенно занимают небольшие, часто политически не стабильные государства, которые вынуждены преодолевать серьезные отставания в инфраструктуре. Теперь уже более, чем в 90 государствах есть по меньшей мере одно функционирующее предприятие по добыче золота. Так как Китай и Россия нетто импортеры золота, это означает, что самый крупный в мире и шестой по очереди добытчики золота ни одной унцией не участвуют в формировании мирового предложения на золото.

Номинальные расходы на производство в 2008 году повысились примерно на 20 процентов, таким образом, можно сказать, что предельные расходы на унцию, составляют около 470 долларов США/унция. Значительная часть роста приходилась на первое полугодие 2008 года, когда в огромной степени выросли расходы на энергию, рабочую силу и исходные материалы. Сворачивание производственных мощностей, вызванных финансовых кризисом, и снижение возможности получения кредитов, а также отсрочка вскрытия новых месторождений, как на короткий, так и на средний период сокращает первичное предложение на золото. Вследствие этого произошло сокращение запасов, а это в свою очередь вызовет в перспективе увеличение рынка спроса и цены на золото.

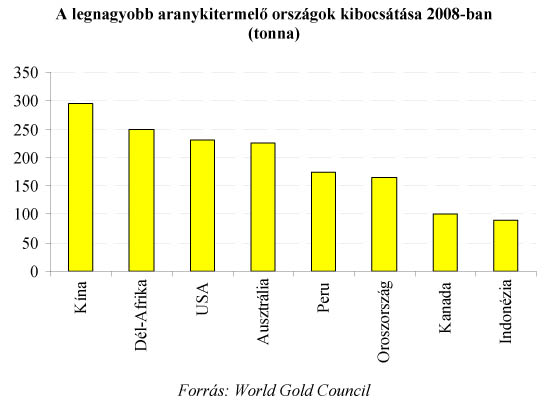

Рис.2 Выпуск золота странами, занимающими ведущее место в мире по добыче золота в 2008 году (в тоннах) Источник: World Gold Council

Сужение предложения на золото в будущем можно предположить и в результате все меньшего числа открытий новых месторождений золота: в период с 1990 года по 2007 год было открыто в общей сложности 90 новых золотых приисков, в то же время, считая от начала нового тысячелетия, ежегодно в среднем изыскивают всего лишь три более значительных месторождений. По словам Graham Birch, руководителя BGF World Gold, за последующие 5 лет добыча золота упадет на 10-15 процентов. В настоящее время годовая добыча составляет 80 миллионов унций в год, но в то же время вскрытие новых месторождений в год это всего лишь 15 миллионов унций! И все эти процессы увенчиваются сокращением среднего содержания золота на новых золотых приисках: в 2000 году золото из добытой общей массы составляло 2 процента, а в 2008 уже только 1,2 процента приходилось на золото. Отчасти это вызвано тем, что в результате более высокой цены золотодобывающие предприятия, работающие с более высокими предельными расходами, стали более рентабельными и начали добычу, а с другой стороны территории с высоким содержанием золота начинают иссякать, вследствие чего в совокупности этот показатель уменьшается.

Рис.3 Среднее содержание золота на золотых приисках и курс цен на золото - Источник: Erste Research Group

Помимо природных и глобальных проблем в золотодобывающей промышленности также происходят неблагоприятные процессы. Возрастание концентрации на рынке возникло преимущественно вследствие скупок фирм и слияний. Скупки, как обычно, финансировали увеличением капитала, вследствие чего количество золота, приходящееся на одну акцию, бесспорно уменьшилось. По прогнозам эта тенденция будет иметь продолжение и в будущем. Итак, содержание золота во вновь открытых месторождениях постоянно сокращается, одновременно с этим характерно уменьшается и открытие новых подтвержденных запасов, а местонахождение новых приисков также вызывает новые проблемы, так как зачастую они расположены в экзотических нестабильных странах. Добыча крупными производителями характеризуется соответствующей диверсификацией, сила их лобби очень значительна, благодаря чему они не слишком чувствительно реагируют на политические и экономические проблемы, всплывающие в отдельных регионах. Новые предприятия в то же время могут выйти на рынок, преодолевая огромные сложности, так как не в состоянии диверсифицировать эти риски, помимо этого и сужение кредитного рынка также ограничивает их деятельность.

Номинальные расходы в период от 2002 года и до середины 2008 года повысились почти на 300 процентов. На основании анализа US Geological Survey начальные расходы предприятий по добыче золота с технологией глубокой добычи 10 лет тому назад составляли 100 миллионов долларов, а на сегодняшнимй день эта сумма может достичь и 1 миллиарда долларов. Расходы на вход благоприятствуют предприятиям, уже вышедшим на рынки.

На усиление концентрации указывает и тот факт, что в 2000 году добыча двадцати самых крупных золотодобывающих предприятий составляла 20 процентов от всей добычи, а к сегодняшнему дню на их долю приходится уже 43 процента от мировой добычи золота. В 2008 году расходы на добычу одной унции золота за один год повысились на 18 процентов, достигнув суммы 570 долларов за унцию. Согласно подсчетам Канадского центробанка в Северной Америке окончательным аргументом для закрытия предприятия является достижение уровня цен 710 долларов за унцию.

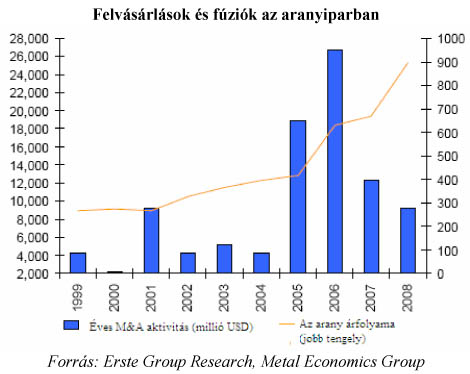

Рис.4 Скупки предприятий и фузии в золотопромышленности – Источник: Erste Group Research, Metal Economics Group

В Китае, начиная с 2001 года добыча возросла более, чем на 59 процентов, благодаря чему к 2008 году достигла 260 тонн. Китай единственный в мире крупный производитель, который смог увеличить объем производства за истекший период. В стране с самым большим населением в мире, работает ок. 15000 мелких золотодобыващих предприятий. Основой их рентабельности служат очень низкие персональные расходы, а также ненадежное регулирование защиты окружающей среды.

Рис.5 Золотодобывающая промышленность Китая - Источник: CEIC, Erste Research Group

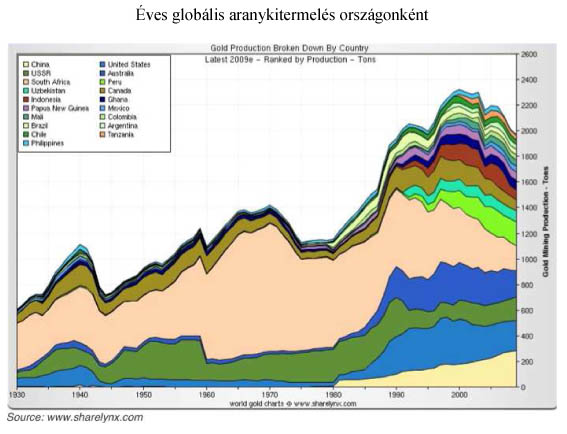

Рис.6 Глобальная добыча золота по странам

В 2008 году 22 страны добывали 90 процентов золота. Среди этих стран можно найти и множество не стабильных государств, таких как, Узбекистан, Венесуэла, Колумбия и Конго. Добыча золото переместилась в развивающиеся государства. За истекшее десятилетие доля участия этих стран по добыче золота возросла с 18 процентов до 31 процента. В 2007 году место ранее ведущего лидера - Южной Африки – занял Китай. В 1997 году 5 „грандов” (Aвстралия, Канада, Россия, Южная Африка и США) давали 90 процентов от всей добычи, а на сегодня их доля участия упала до значения в 41 процент. Таким образом, за истекший период надежность предложения значительно понизилась. По словам Gregory Wilkins, вице-президента Barrick Gold, список стран, которых стремиться избежать его предприятие, становится все длиннее. Повышенный политический риск, а также начальная стадия уровня инфраструктуры приводит к повышению расходов, а к тому же и снижению объема добычи. В 2008 году из общего объема добытого золота 19 процентов имеет происхождение из регионов с низким уровнем риска, 57 процессов из государств со средним уровнем риска, а 24 процента приходится на страны с высоким уровнем риска.

В наши дни большую часть добычи дают такие золотодобывающие предприятия, которые непрерывно работают уже в течение 15-20 лет. Добычу, благодаря усовершенствованию технологии, до каких то пор можно поддерживать, но со временем прииски иссякнут. Разведка новых золотых месторождений уже в течение нескольких лет отстает от степени добычи, вследствие чего в последующем мы можем считаться с дальнейшим дефицитом золота.

Золотодобывающие предприятия стремятся вкладывать значительные средства на разведку новых месторождений и открытие новых приисков по добыче золота.

Рис. 7 Денежные средства, израсходованные на выявление новых возможностей в миллиардах долларов/год

Вторичное использование

За истекшие годы объем вторично использованного золота постоянно возрастал. В 2008 году эта тенденция продолжалась: по сравнению с предыдущим годом этот элемент предложения возрос на 30 процентов и достиг 1218 тонн в год. В первом квартале 2009 года объем повторно используемого золота возрос уже на 500 тонн. Согласно прогнозам, однако, этот объем в ближайшем будущем начнет уменьшаться. Наиболее высокий объем повторно используемого золота наблюдается в Азии, и характерно возрастает в периоды финансовых и экономических кризисов. В 1998 году под влиянием азиатского кризиса объем повторно используемого золота достиг 1100 тонн, однако, в последующий за этим период, когда произошла консолидация экономического и финансового кризиса, повторнaя плавка также установилась на более низком уровне. После утихания последнего финансово-экономического кризиса мы можем расчитывать на подобное снижение уровня плавки битого золота. (Примечание переводчика: в азиатских странах ювелирными изделиями пользуются и как „золотым запасом» семьи, то есть в сложном положении продают их. У нас в Венгрии можно наблюдать подобный этому процесс посредством роста предоставления ипотечных кредитов под золотое покрытие.)