1.Мета роботи.

2.Аналіз вихідних даних.

3.Побудова моделі прогнозу.

4.Оцінка адекватності.

5.Висновки.

2.6 Контрольні запитання і завдання

1. Для чого використовується модуль arima ппп Statistica?

2. Наведіть послідовніть виділення сезонної складової динамічного ряду.

3. За допомогою яких методів здійснюється перевірка залишків на нормальність закону розподілу?

4. Які можна зробити висновки після аналізу графіків авто- і приватної кореляційної функцій?

5. Яким чином можна отримати модель прогнозу на певний відрізок часу та перевірити результати прогнозу?

Лабораторная работа №4

4. Прогнозування динамічних рядів з інтервенцією

4.1 Мета роботи

Вивчення методів прогнозування динамічних рядів з інтервенцією, одержання прогнозу на наступний рік і оцінка його адекватності.

3.2 Методичні вказівки з організації самостійної роботи студентів

Вивчити вимоги з підготовки до виконання даної лабораторної роботи у відповідності до конспекту лекцій, літературні джерела приведені в конспекту лекцій з рекомендаціями щодо їх використання, а також послідовність самостійного вивчення необхідних розділів для виконання лабораторних робіт. Таблиці експериментальних даних для проведення лабораторних робіт видає викладач.

Студент повинен знати методи прогнозування техніко-економічної фнформації та її інтерпретацію, вміти використовувати ППП Statistica.

До проведення лабораторної роботи студент повинен досконало вивчити об’єкт дослідження.

В процесі проведення лабораторної роботи студент повинен виконати наукові дослідження щодо використання структури моделі прогнозування.

3.3 Опис лабораторної установки

Лабораторна робота виконується в діалоговому режимі з використанням ЕОМ IBM PC з такими характеристиками:

персональний комп'ютер з мікропроцесором Intel частотою понад 400 МГц, накопичувачем на гнучких дисках високої щільності та жорстким диском;

пам'ять комп'ютера: оперативна пам'ять понад 64 Мбайт, на жорсткому диску понад 1,5 Гбайт вільного простору;

операційна система Windows 98 або Windows 2000.

Оперативний обмін інформацією з ЕОМ здійснюється за допомогою відеотерминального пристрою і пакета прикладних програм Statistica. Кількість застосовуваних технічних засобів забезпечує індивідуальний режим виконання лабораторної роботи.

3.4 Порядок виконання роботи і методичні вказівки з її виконання

Основною метою аналізу часових рядів (послідовностей вимірів, упорядкованих у невипадкові моменти часу) є прогнозування - передбачення наступних значень часового ряду по наступним й попереднім значенням.

Для інтерпретації вихідних даних необхідно, щоб модель ряду була ідентифікована і формально описана. Потім на основі отриманої моделі ряд можна екстраполювати, тобто передбачити його наступні значення.

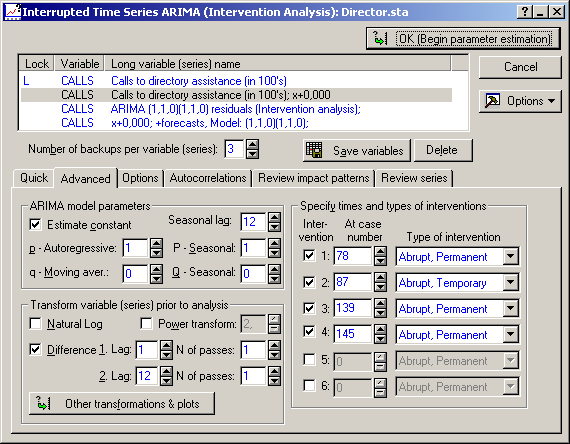

3.4.1. У якості вхідних даних використовується файл Director.sta. Прогнозування здійснюється за допомогою модуля Time Series / Forecating ( Interrupted Time Series Analysis (Прогнозування тимчасових рядів ( Аналіз тимчасових рядів з інтервенцією)).

3.4.2. Вивчити типи інтервенції: стрибкоподібна стійка, стрибкоподібна тимчасова, поступова.

3.4.3. Провести моделювання інтервенції.

3.4.4. Одержати прогноз на наступний рік і оцінити його адекватність.

3.4.5 Вихідний часовий ряд має вигляд

Рисунок 3.1

Графічний аналіз тимчасового ряду показує, що він містить тренд, сезонну складову з лагом 12, випадкову складову і кілька інтервенцій (різких непередбачених змін тимчасового ряду)

Для усунення нелінійності тренду необхідно провести логарифмічне перетворення даних.

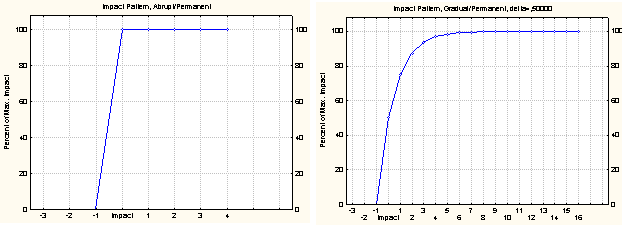

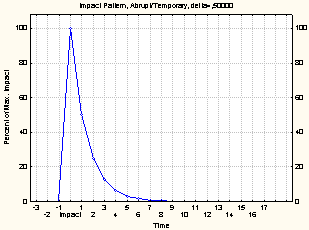

3.4.6 Розглянемо види інтервенцій, запропонованих у ППП Stattistica (вкладка Review impact patterns)

Рисунок 3.2 - Стрибкоподібна стійка Рисунок 3.3 - Поступова стійка

Рисунок 3.4 - Стрибкоподібна тимчасова

3.4.7 Зробимо побудову моделі прогнозу тимчасового ряду.

3.4.8 Визначимо інтервенцію.

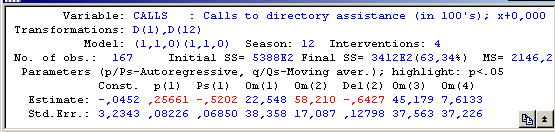

Аналіз вихідного ряду показує, що він містить чотири інтервенції. Три з них – стрибкоподібні стійкі (на 78, 139 і 145 лагах), і одна – стрибкоподібна тимчасова (на 87 лагу).

Рисунок 3.5

Визначимо вид моделі АРСС.

На вкладці Quick представлені параметри моделі прогнозу (див. рисунок 3.2)

• р - Autoregressive - параметр авторегресії (регулярний);

• Р - Seasonal - сезонний параметр авторегресії;

• q - Mouving average - параметр ковзного середнього (регулярний);

• Q - Seasonal - сезонний параметр ковзного середнього.

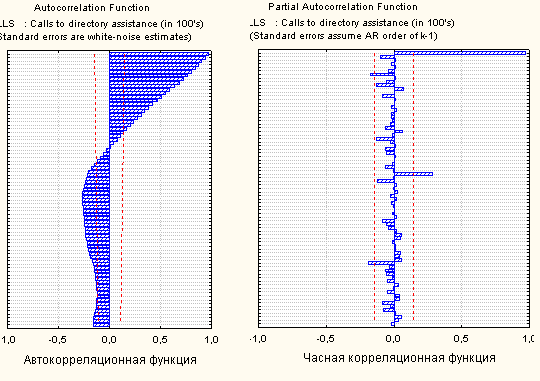

Виберемо структуру моделі АРСС на підставі графіків авто і приватної кореляційної функцій (вкладка Autocorrelations)

Рисунок 3.6

Автокореляційна функція плавно загасає, а приватна має викид на першому лагу. Виходить, будемо використовувати модель АРСС(1,1,0)(1,1,0)

3.4.10 Зробимо побудову моделі АРСС

Динамічний ряд містить тренд і сезонну складову з лагом 12.

Рисунок 3.7

Щоб одержати модель прогнозу варто натиснути кнопку OK (Begin parameter estimation). Вона має вигляд

Рисунок 3.8

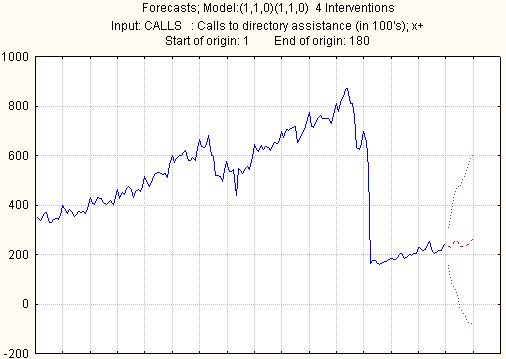

Перейшовши на вкладку Advanced, можна виконати прогноз динамічного ряду на майбутній період.

Number of cases – кількість прогнозованих лагів

Start at case – номер лага, починаючи з якого буде вироблятися прогноз

При натисканні кнопки Plot series & forecasts одержимо графічне представлення прогнозованого ряду

Рисунок 3.9

Робимо побудову моделі прогнозу тимчасового ряду.

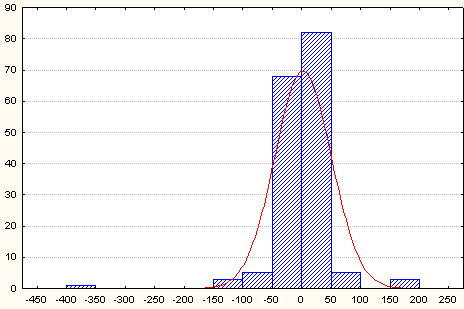

Перевірка на нормальність закону розподілу залишків.

Графічна процедура

Рисунок 3.10

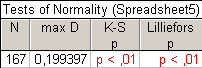

Аналітична процедура

Рисунок 3.11

Описові статистики

-

Мат.очікування

Дисперсія

Стд. Асиметрія

Стд. Ексцес

-0,066489

2284,260

-0,00114

0,012435

Таким чином, аналітична процедура показує, що залишки не розподілені нормально.

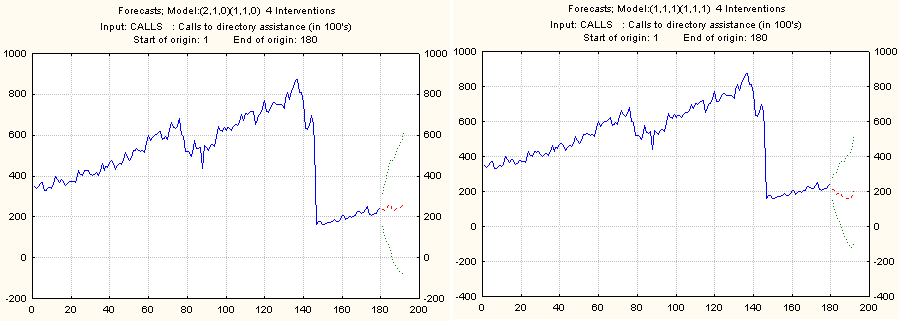

3.4.13 Порівняння з іншими моделями АРСС

Для порівняння візьмемо моделі АРСС(2,1,0) і АРСС(1,1,1) і розглянемо графіки, суму квадратів різностей границь довірчого інтервалу і суму квадратів залишків.

Графіки прогнозу для різних моделей

Рисунок 3.12 Модель АРСС (2,1,0) Рисунок 3.12 Модель АРСС (1,1,1)

|

АРСС (1,1,0) |

АРСС (2,1,0) |

АРСС (1,1,1) |

Сума квадратів різностей границь довірчого інтервалу |

2816865,695

|

3015070,235

|

2159918,231

|

Сума квадратів залишків |

257299,691

|

275384,2753 |

197263,7111 |

Отримайте висновки.

3.5 Зміст звіту