Лабораторная работа №2

2 Розкладання динамічного ряду на складові

2.1 Мета роботи

Вивчити принцип розкладання динамічних рядів на складові у вигляді тренда, циклічної складової, сезонної складової, інтервенції, випадкових складових.

Тренд — це закономірність, яка характеризує загальну довгострокову тенденцію в змінах показників часового ряду.

Циклічна й сезонна складові являють собою повторювані рухи цін. Різниця між ними в тому, що сезонна складова має сувору періодичність, тоді коли тривалість окремих циклів циклічної складової - величина змінна.

Для часових рядів, які мають різкі зміни тенденцій процесу під впливом (зазвичай зовнішнім), що називається інтервенцією, застосовується спеціальний клас моделей, у властивості яких закладається один з типів інтервенції (стрибкоподібна стійка, поступова стійка, стрибкоподібна тимчасова).

1.2 Методичні вказівки з організації самостійної роботи студентів

Вивчити вимоги з підготовки до виконання даної лабораторної роботи у відповідності до конспекту лекцій, літературні джерела приведені в конспекту лекцій з рекомендаціями щодо їх використання, а також послідовність самостійного вивчення необхідних розділів для виконання лабораторних робіт. Таблиці експериментальних даних для проведення лабораторних робіт видає викладач.

Студент повинен знати методи прогнозування техніко-економічної фнформації та її інтерпретацію, вміти використовувати ППП Statistica.

До проведення лабораторної роботи студент повинен досконало вивчити об’єкт дослідження.

В процесі проведення лабораторної роботи студент повинен виконати наукові дослідження щодо використання структури моделі прогнозування.

1.3 Опис лабораторної установки

Лабораторна робота виконується в діалоговому режимі з використанням ЕОМ IBM PC з такими характеристиками:

персональний комп'ютер з мікропроцесором Intel частотою понад 400 МГц, накопичувачем на гнучких дисках високої щільності та жорстким диском;

пам'ять комп'ютера: оперативна пам'ять понад 64 Мбайт, на жорсткому диску понад 1,5 Гбайт вільного простору;

операційна система Windows 98 або Windows 2000.

Оперативний обмін інформацією з ЕОМ здійснюється за допомогою відеотерминального пристрою і пакета прикладних програм Statistica. Кількість застосовуваних технічних засобів забезпечує індивідуальний режим виконання лабораторної роботи.

1.4 Порядок виконання роботи і методичні вказівки з її виконання

Завантажити файл даних series_g.sta

Завантажити модуль Time Series / Forecasting (Statistics ( Advanced Linear /Nonlinear Models ( Time Series / Forecasting).

Аналіз вхідних даних.

Побудова моделі прогнозу

Оцінка адекватності моделі.

Рисунок 1.1 – Головна панель модуля аналізу тимчасових рядів

На панелі представлені кнопки, що дозволяють викликати наступні модулі аналізу тимчасових рядів:

ARIMA – автокореляційна функція – метод авторегресії і ковзного середнього (метод Бокса-Дженкинса).

Interrupted time series analysis – аналіз тимчасових рядів з інтервенцією.

Exponential smoothing and forecasting – експоненціальне згладжування.

Seasonal decomposition – сезонна декомпозиція.

X11/Y2k-monthly – аналіз тимчасових рядів з урахуванням місяців і кварталів.

Distributed lags analysis – аналіз тимчасових рядів з розподіленими лагами.

Spectral analysis – спектральний аналіз Фур'є.

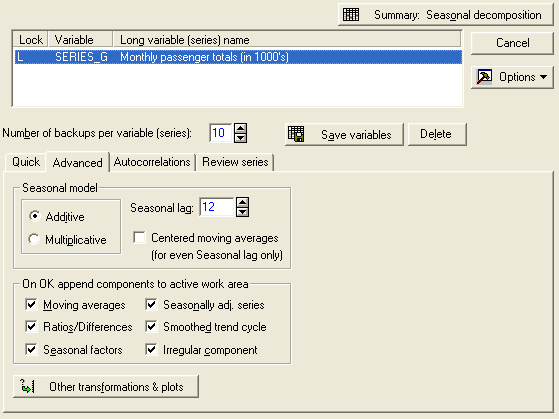

Виконаємо декомпозицію тимчасового ряду на складові, натиснувши кнопку “Seasonal Decomposition”.

Перейдемо на вкладку Advanced.

Виберемо Additive seasonal model – Адитивна модель.

Кількість трансформованих рядів, що запам'ятовуються, (Number of backups per variable) установимо в 10.

Відзначимо всі опції розкладання ряду в області “On OK append components to active work area”.

Рисунок 1.2 – Модуль розкладання тимчасового ряду на складові

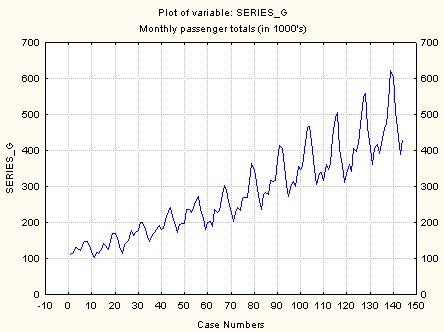

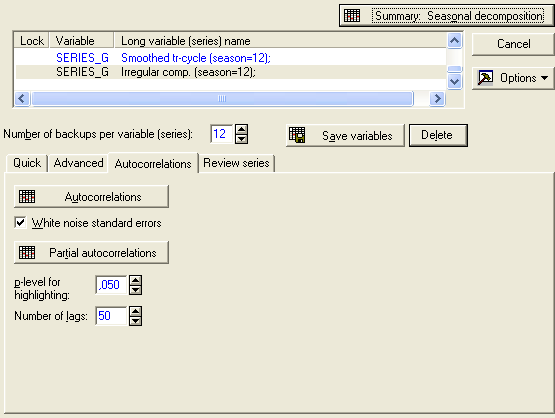

Одержимо таблицю розкладання ряду на складові, натиснувши кнопку Summary: Seasonal decomposition.

У стовпцях представлені наступні дані:

SERIES_G – вхідний часовий ряд.

Рисунок 1.3

Moving averages – результат трансформації вихідного ряду ковзним середнім з лагом 12 (тренд).

Рисунок 1.4

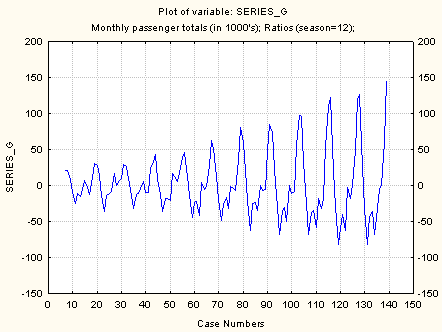

Diffrnces – сезонна складова – різниця між вихідним рядом і ковзним середнім.

Рисунок 1.5

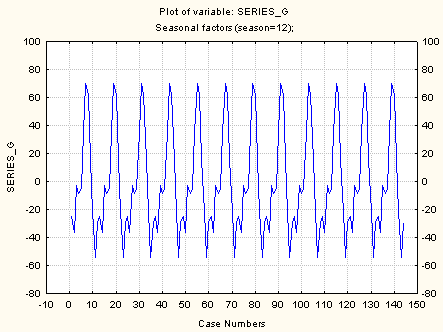

Seasonal Factors – усереднені значення сезонної складової.

Рисунок 1.6

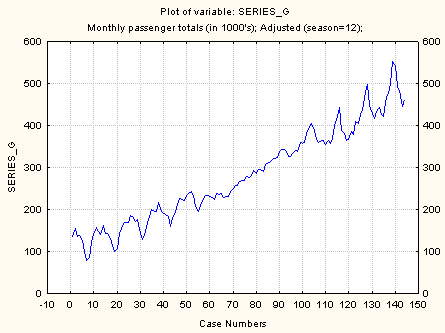

Adjusted series – отриманий вирахуванням сезонної складової з вихідного ряду.

Рисунок 1.7

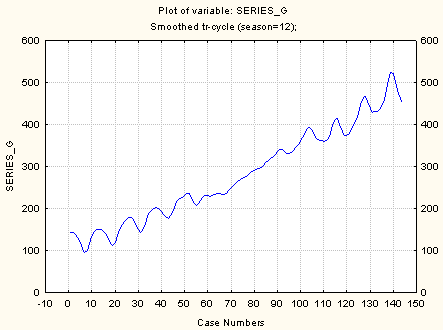

Smoothed Trend-c – Adjusted Series, отриманий методом експоненціального згладжування.

Рисунок 1.8

Irreg. Compon – випадковим складовим, отриманим вирахуванням згладженого ряду з незгладженого.

Рисунок 1.9

1.4.7 Побудова приватної та автокореляційної функцій

На останньому графіку представлена випадкова складового тимчасового ряду, що повинна бути стаціонарною у випадку правильного моделювання детермінованої складової, до якої відносяться тренд і сезонна складова. Стаціонарність перевіримо по збіжності до нуля приватної та автокореляційної функцій.

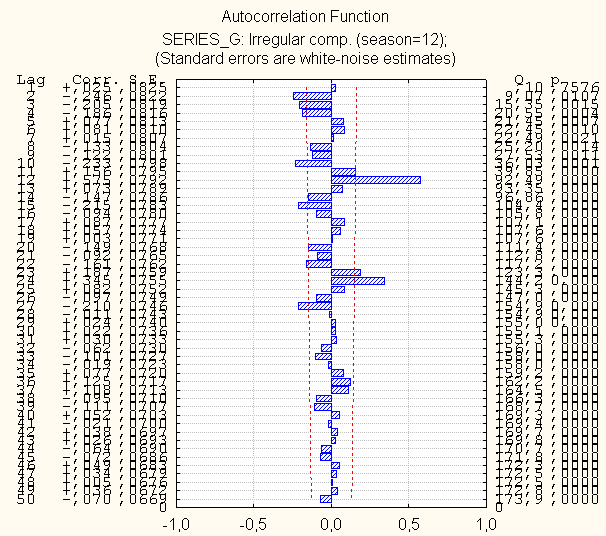

Для цього перейдемо на вкладку Autocorrelation і виділимо ряд Irregular comp. Кількість лагів установимо в 50.

Рисунок 1.10 - Панель автокореляційних функцій

Натиснувши кнопки Autocorrelations і Partial autocorrelations, одержимо відповідно графіки

Рисунок 1.11 - Автокореляційна функція

Рисунок 1.12 - Приватна кореляційна функція

Приватна та автокореляційна функції сходяться до нуля, отже, розкладання ряду проведене коректно.

1.5 Зміст звіту