2 Множественный регрессионный анализ

Построение уравнения множественной регрессии начинается с решения вопроса о спецификации модели, который в свою очередь включает 2 круга вопросов: отбор факторов и выбор уравнения регрессии.

Отбор факторов обычно осуществляется в два этапа:

1) теоретический анализ взаимосвязи результата и круга факторов, которые оказывают на него существенное влияние;

2) количественная оценка взаимосвязи факторов с результатом. При линейной форме связи между признаками данный этап сводится к анализу корреляционной матрицы (матрицы парных линейных коэффициентов корреляции):

Факторы, включаемые во множественную регрессию, должны отвечать следующим требованиям:

1. Они должны быть количественно измеримы. Если необходимо включить в модель качественный фактор, не имеющий количественного измерения, то ему нужно придать количественную определенность (например, в модели урожайности качество почвы задается в виде баллов).

2. Каждый фактор должен быть достаточно тесно связан с результатом (т.е. коэффициент парной линейной корреляции между фактором и результатом должен быть существенным).

3. Факторы не должны быть коррелированны друг с другом, тем более находиться в строгой функциональной связи (т.е. они не должны быть интеркоррелированны). Разновидностью интеркоррелированности факторов является мультиколлинеарность - наличие высокой линейной связи между всеми или несколькими факторами.

Мультиколлинеарность может привести к нежелательным последствиям:

1) оценки параметров становятся ненадежными, обнаруживают большие стандартные ошибки и меняются с изменением объема наблюдений (не только в величине, но и по знаку), что делает модель непригодной для анализа и прогнозирования.

2) затрудняется интерпретация параметров множественной регрессии как характеристик действия факторов в «чистом» виде, ибо факторы коррелированны; параметры линейной регрессии теряют экономический смысл;

3) нельзя определить изолированное влияние факторов на результативный показатель.

Мультиколлинеарность имеет место, если определитель матрицы межфакторной корреляции близок к нулю:

Если же определитель матрицы межфакторной корреляции близок к единице, то мультколлинеарности нет.

Существуют

различные подходы преодоления сильной

межфакторной корреляции. Простейший

из них - исключение из модели фактора

(или факторов), в наибольшей степени

ответственных за мультиколлинеарность

при условии, что качество модели при

этом пострадает несущественно (а именно,

![]() снизится

несущественно).

снизится

несущественно).

Определение факторов, ответственных за мультиколлинеарность, может быть основано на анализе матрицы межфакторной корреляции. При этом определяют пару признаков-факторов, которые сильнее всего связаны между собой (коэффициент линейной парной корреляции максимален по модулю). Из этой пары в наибольшей степени ответственным за Мультиколлинеарность будет тот признак, который теснее связан с другими факторами модели (имеет более высокие по модулю значения коэффициентов парной линейной корреляции).

Еще

один способ определения факторов,

ответственных за мультиколлинеарность

основан на вычислении коэффициентов

множественной детерминации

![]() ,

показывающего

зависимость каждого фактора от других

факторов модели. При этом в качестве

зависимой переменной рассматривается

каждый из факторов

,

показывающего

зависимость каждого фактора от других

факторов модели. При этом в качестве

зависимой переменной рассматривается

каждый из факторов

![]() .

А

в

качестве независимых переменных прочие

факторы модели

.

А

в

качестве независимых переменных прочие

факторы модели

![]() .

Чем

ближе значение коэффициента множественной

детерминации к единице, тем больше

ответственность за мультиколлинеарность

фактора, выступающего в роли зависимой

переменной. Сравнивая между собой

коэффициенты множественной детерминации

для различных факторов можно проранжировать

переменные по степени ответственности

за мультиколлинеарность.

.

Чем

ближе значение коэффициента множественной

детерминации к единице, тем больше

ответственность за мультиколлинеарность

фактора, выступающего в роли зависимой

переменной. Сравнивая между собой

коэффициенты множественной детерминации

для различных факторов можно проранжировать

переменные по степени ответственности

за мультиколлинеарность.

При

выборе формы уравнения множественной

регрессии предпочтение отдается

линейной функции:

![]()

в виду четкой интерпретации параметров.

Данное

уравнение регрессии называют уравнением

регрессии в естественном (натуральном)

масштабе. Коэффициент регрессии

![]() при

факторе

называют

условно-чистым

коэффициентом регрессии.

Он

измеряет среднее по совокупности

отклонение признака-результата от его

средней величины при отклонении

признака-фактора

на

единицу, при условии, что все прочие

факторы модели не изменяются (зафиксированы

на своих средних уровнях).

при

факторе

называют

условно-чистым

коэффициентом регрессии.

Он

измеряет среднее по совокупности

отклонение признака-результата от его

средней величины при отклонении

признака-фактора

на

единицу, при условии, что все прочие

факторы модели не изменяются (зафиксированы

на своих средних уровнях).

Если не делать предположения о значениях прочих факторов, входящих в модель, то это означало бы, что каждый из них при изменении также изменялся бы, так как факторы (пусть и несильно) связаны между собой, и своим изменением оказывал бы влияние на признак-результат.

Расчет параметров уравнения линейной множественной регрессии.

Параметры уравнения линейной множественной регрессии можно определить методом наименьших квадратов, как и в случае парной регрессии.

Параметры линейного множественного уравнения регрессии можно определить и другим способом - через β-коэффициенты (параметры уравнения регрессии в стандартных масштабах).

Модель регрессии в стандартном масштабе предполагает, что все значения исследуемых признаков переводятся в стандарты (стандартизованные значения) по формулам:

![]()

где - значение переменной

![]() .

.

Таким

образом, начало отсчета каждой

стандартизованной переменной совмещается

с ее средним значением, а в качестве

единицы изменения принимается ее

![]() .

Если связь между переменными в естественном

масштабе линейная, то изменение начала

отсчета и единицы измерения этого

свойства не нарушат, так что и

стандартизованные переменные будут

связаны линейным соотношением:

.

Если связь между переменными в естественном

масштабе линейная, то изменение начала

отсчета и единицы измерения этого

свойства не нарушат, так что и

стандартизованные переменные будут

связаны линейным соотношением:

![]() .

.

β-коэффициенты могут быть оценены с помощью обычного МНК. При этом система нормальных уравнений будет иметь вид:

Найденные из данной системы β-коэффициенты позволяют определить значения коэффициентов в регрессии в естественном масштабе по формулам:

![]()

![]() .

.

Показатели тесноты связи факторов с результатом.

Если факторные признаки различны по своей сущности и/или имеют различные единицы измерения, то коэффициенты регрессии при разных факторах являются несопоставимыми. Поэтому уравнение регрессии дополняют соизмеримыми показателями тесноты связи фактора с результатом, позволяющими ранжировать факторы. К ним относят: частные коэффициенты эластичности, β-коэффициенты, частные коэффициенты корреляции.

Частные

коэффициенты эластичности

![]() рассчитываются

по формуле:

рассчитываются

по формуле:

![]() .

Частный

коэффициент эластичности показывают

на сколько процентов в среднем

изменяется признак-результат Y

с изменением признака-фактора

на

один процент от своего среднего уровня

при фиксированном положении других

факторов модели. В случае линейной

зависимости коэффициент эластичности

рассчитывается по формуле:

.

Частный

коэффициент эластичности показывают

на сколько процентов в среднем

изменяется признак-результат Y

с изменением признака-фактора

на

один процент от своего среднего уровня

при фиксированном положении других

факторов модели. В случае линейной

зависимости коэффициент эластичности

рассчитывается по формуле:

![]() ,

где

-

коэффициент

регрессии .

,

где

-

коэффициент

регрессии .

Стандартизированные

частные коэффициенты регрессии -

β-коэффициенты

![]() показывают, на какую часть своего

среднего квадратического отклонения

показывают, на какую часть своего

среднего квадратического отклонения

![]() изменится признак-результат Y

с изменением соответствующего фактора

на

величину своего среднего квадратического

отклонения

изменится признак-результат Y

с изменением соответствующего фактора

на

величину своего среднего квадратического

отклонения

![]() при

неизменном влиянии прочих факторов

входящих в уравнение.

при

неизменном влиянии прочих факторов

входящих в уравнение.

По коэффициентам эластичности и β-коэффициентам могут быть сделаны противоположные выводы. Причины этого: а) вариация одного фактора очень велика; б) разнонаправленное воздействие факторов на результат.

Кроме

того, коэффициент

![]() может интерпретироваться как

показатель прямого (непосредственного)

влияния фактора

на

результат

.

Во

множественной регрессии фактор

оказывает не только прямое, но и косвенное

(опосредованное) влияние на результат

(т.е. влияние через другие факторы

модели). Косвенное влияние измеряется

величиной:

может интерпретироваться как

показатель прямого (непосредственного)

влияния фактора

на

результат

.

Во

множественной регрессии фактор

оказывает не только прямое, но и косвенное

(опосредованное) влияние на результат

(т.е. влияние через другие факторы

модели). Косвенное влияние измеряется

величиной:

![]() ,

где

т-

число

факторов в

модели.

Полное влияние фактора на результат

равное сумме прямого и косвенного

влияний измеряет коэффициент линейной

парной корреляции данного фактора и

результата –

,

где

т-

число

факторов в

модели.

Полное влияние фактора на результат

равное сумме прямого и косвенного

влияний измеряет коэффициент линейной

парной корреляции данного фактора и

результата –

![]() .

.

Коэффициент частной корреляции измеряет тесноту линейной связи между отдельным фактором и результатом при устранении воздействия прочих факторов модели.

Для качественной оценки тесноты связи можно использовать следующую классификацию:

0.1- 0.3- слабая связь

0.3-0.5 – умеренная связь

0.5-0.7- заметная связь

0.7-0.9- тесная связь

0.9-0.99- весьма тесная

Для расчета частных коэффициентов корреляции могут быть использованы парные коэффициенты корреляции.

Для случая зависимости Y от двух факторов можно вычислить 2 коэффициента частной корреляции:

(2-ой фактор

(2-ой фактор

![]() фиксирован).

фиксирован).

(1-ый фактор

(1-ый фактор

![]() фиксирован).

фиксирован).

Это коэффициенты частной корреляции 1-ого порядка (порядок определяется числом факторов, влияние которых на результат устраняется).

Частные

коэффициенты корреляции, рассчитанные

по таким формулам, изменяются от -1 до

+1. Они используются не только для

ранжирования факторов модели по степени

влияния на результат, но и также для

отсева факторов. При малых значениях

![]() нет

смысла вводить в уравнение m-ый

фактор, т.к. качество уравнения регрессии

при его введении возрастет незначительно

(т.е. теоретический коэффициент

детерминации увеличится незначительно).

нет

смысла вводить в уравнение m-ый

фактор, т.к. качество уравнения регрессии

при его введении возрастет незначительно

(т.е. теоретический коэффициент

детерминации увеличится незначительно).

Коэффициенты множественной детерминации и корреляции характеризуют совместное влияние всех факторов на результат.

По

аналогии с парной регрессией можно

определить долю вариации результата,

объясненной вариацией включенных в

модель факторов

![]() ,

в его общей вариации

,

в его общей вариации

![]() .

Ее количественная характеристика -

теоретический множественный коэффициент

детерминации

.

Ее количественная характеристика -

теоретический множественный коэффициент

детерминации

![]() .

Для

линейного уравнения регрессии данный

показатель может быть рассчитан через

β-коэффициенты,

как:

.

Для

линейного уравнения регрессии данный

показатель может быть рассчитан через

β-коэффициенты,

как:

![]() .

.

![]() - коэффициент

множественной корреляции. Он принимает

значения от 0 до 1 (в отличие от парного

коэффициента корреляции, который может

принимать отрицательные значения, R

используется

без учета направления связи). Чем

плотнее фактические значения

располагаются относительно линии

регрессии, тем меньше остаточная

дисперсия и, следовательно, больше

величина

- коэффициент

множественной корреляции. Он принимает

значения от 0 до 1 (в отличие от парного

коэффициента корреляции, который может

принимать отрицательные значения, R

используется

без учета направления связи). Чем

плотнее фактические значения

располагаются относительно линии

регрессии, тем меньше остаточная

дисперсия и, следовательно, больше

величина

![]() .

Таким образом, при значении R

близком

к 1, уравнение регрессии лучше описывает

фактические данные и факторы сильнее

влияют на результат; при значении R

близком

к 0 уравнение регрессии плохо описывает

фактические данные и факторы оказывают

слабое воздействие на результат.

.

Таким образом, при значении R

близком

к 1, уравнение регрессии лучше описывает

фактические данные и факторы сильнее

влияют на результат; при значении R

близком

к 0 уравнение регрессии плохо описывает

фактические данные и факторы оказывают

слабое воздействие на результат.

Оценка значимости полученного уравнения множественной регрессии.

Оценка

значимости уравнения множественной

регрессии осуществляется путем

проверки гипотезы:

![]() (гипотеза о незначимости уравнения

регрессии).

(гипотеза о незначимости уравнения

регрессии).

Для ее проверки используют F-критерий Фишера.

При этом вычисляют фактическое (наблюдаемое) значение F-критерия:

![]() ,

,

где n-число наблюдений; k - число независимых переменных модели.

По

таблицам распределения Фишера находят

критическое значение F-критерия

![]() .

Для этого задаются уровнем значимости

(обычно его берут равным 0,05) и двумя

числами степеней свободы

.

Для этого задаются уровнем значимости

(обычно его берут равным 0,05) и двумя

числами степеней свободы

![]() и

и

![]() .

Здесь

m

–

число параметров модели.

.

Здесь

m

–

число параметров модели.

Сравнивают

фактическое значение F-критерия

![]() с табличным

с табличным

![]() .

Если

.

Если

![]() ,

то гипотезу о незначимости уравнения

регрессии не отвергают. Если

,

то гипотезу о незначимости уравнения

регрессии не отвергают. Если

![]() ,

то

выдвинутую гипотезу отвергают и

принимают альтернативную гипотезу о

статистической значимости уравнения

регрессии.

,

то

выдвинутую гипотезу отвергают и

принимают альтернативную гипотезу о

статистической значимости уравнения

регрессии.

Пример 2.

На основе данных, приведенных в Приложении и соответствующих варианту 100, требуется:

Построить уравнение множественной регрессии. Для этого, оставив признак-результат тем же выбрать несколько признаков-факторов из приложения 1 (границы их наблюдения должны совпадать с границами наблюдения признака-результата, соответствующих Вашему варианту). При выборе факторов нужно руководствоваться как экономическим содержанием, так и формальными подходами (например, матрица парных коэффициентов корреляции). Пояснить смысл параметров уравнения.

Рассчитать частные коэффициенты эластичности.

Определить стандартизованные коэффициенты регрессии (β-коэффициенты).

На основе полученных результатов сделать вывод о силе связи результата с каждым из факторов.

Определить парные и частные коэффициенты корреляции, а также множественный коэффициент корреляции; сделать выводы.

Дать оценку полученного уравнения с помощью общего F-критерия Фишера.

Решение:

По условию задачи, результативный признак должен остаться тот же, значит Y - дивиденды, начисленные по результатам деятельности. В качестве факторных признаков выберем следующие:

– балансовая прибыль;

- дебиторская задолженность по результатам деятельности.

Определим уравнение регрессии следующего вида:

![]()

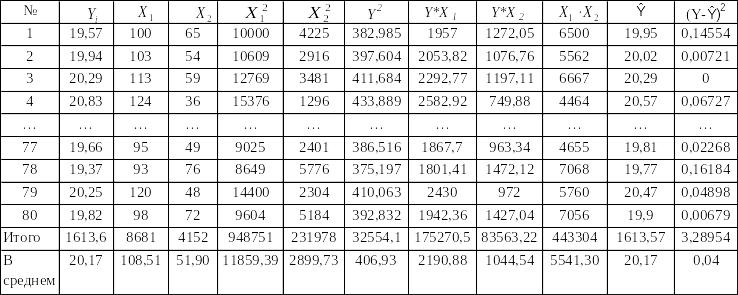

Для определения параметров уравнения связи, а также для дальнейших расчетов построим дополнительную таблицу. (Таблица 2)

Для определения параметров двухфакторного уравнения регрессии необходимо решить систему нормальных уравнений:

![]()

В нашем случае система нормальных уравнений примет вид:

![]()

В результате решения данной системы получим следующие коэффициенты регрессии:

![]()

![]()

![]()

Окончательное уравнение регрессии примет вид:

![]() .

.

При отсутствии влияния со стороны факторных признаков, учтенных в данной модели, значение результативного признака будет составлять 17,2714 млн. руб. При изменении балансовой прибыли на 1 млн. руб. произойдет изменение начисленных дивидендов в ту же сторону на 0,02645 млн. руб., а при изменении дебиторской задолженности на 1 млн. руб. следует ожидать изменения величины начисленных дивидендов на 0,00054 млн. руб.

Определим частные коэффициенты эластичности:

![]() ,

,

![]() .

.

Частные коэффициенты эластичности показывают влияние отдельных факторов на результативный показатель. Так, при изменении балансовой прибыли на 1% при неизменности второго фактора произойдет в среднем изменение величины начисленных дивидендов на 0,14%, а при изменении дебиторской задолженности на 1% при фиксированном положении первого фактора произойдет изменение величины начисленных дивидендов в среднем на 0,0014%.

Теперь рассчитаем β-коэффициенты:

Анализ β-коэффициентов

показывает, что на величину начисленных

дивидендов из двух исследуемых факторов

с учетом уровня их вариации большее

влияние оказывает балансовая прибыль

![]() .

.

С учетом всех рассчитанных показателей и параметров уравнения регрессии можно сделать вывод о том, что наибольшая связь величины начисленных дивидендов отмечается с размером балансовой прибыли.

Далее, определим парные, частные коэффициенты корреляции и множественный коэффициент корреляции.

Парные коэффициенты корреляции: измеряют тесноту связи между двумя из рассматриваемых признаков.

![]()

![]() ,

,

![]()

![]() ,

,

![]()

![]() .

.

Коэффициент

корреляции между факторными признаками,

равный -0,683, позволяет оставить в модели

оба фактора, так как связь между факторами

не тесная

![]() .

.

Частные коэффициенты корреляции: характеризуют степень влияния одного из факторов на функцию при условии, что остальные независимые переменные закреплены на постоянном уровне.

=

=![]() ,

,

Таблица 2 - Дополнительная таблица

Близкая к тесной прямая связь результативного признака наблюдается с балансовой прибылью (0,677), практически отсутствует связь между начисленными дивидендами и дебиторской задолженностью (0,164).

Множественный коэффициент корреляции: показывает тесноту связи между результативным и обоими факторными признаками.

Таким

образом, выявлена тесная связь

![]() между начисленными дивидендами и

следующими признаками: балансовая

прибыль и дебиторская задолженность.

между начисленными дивидендами и

следующими признаками: балансовая

прибыль и дебиторская задолженность.

Множественный коэффициент детерминации определим как квадрат множественного коэффициента корреляции:

![]() .

.

На

основе коэффициента детерминации делаем

вывод, что на

![]() вариации величины начисленных дивидендов

находится в зависимости от изменения

балансовой прибыли и суммы дебиторской

задолженности, и на

вариации величины начисленных дивидендов

находится в зависимости от изменения

балансовой прибыли и суммы дебиторской

задолженности, и на

![]()

![]() – влиянием прочих неучтенных в модели

факторов.

– влиянием прочих неучтенных в модели

факторов.

На завершительном этапе анализа проверим значимость параметров уравнения регрессии и модели в целом.

Проверим значимость модели в целом с помощью F-статистики Фишера. Для этого определим остаточную дисперсию результативного признака:

![]() ,

,

Тогда

= 57,51

![]() ,

,

![]() ,

следовательно, модель в целом признается

значимой.

,

следовательно, модель в целом признается

значимой.