2.2 Расчет косвенных затрат на единицу продукции

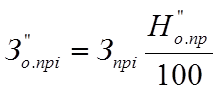

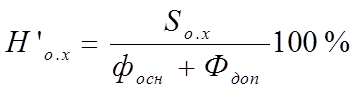

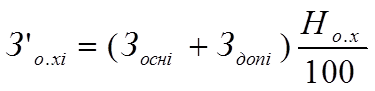

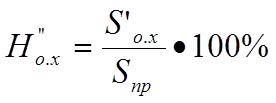

Далее произведем расчет общепроизводственных и общехозяйственных расходов по формулам, приведенным в табл. 2, двумя способами. Первый способ – это расчет общепроизводственных и общехозяйственных расходов в процентах от заработной платы производственных рабочих. Второй способ – расчет тех же расходов в процентах от суммы прямых затрат на изделие.

Результаты расчета представлены ниже в таблице 2.2 - «Расчет общепроизводственных и общехозяйственных расходов».

Таблица 4

|

|

|

|

||||

Общепроизводственные расходы |

|||||||

|

A |

B |

C |

||||

|

36,5955299 |

36,5955299 |

36,5955299 |

||||

|

2590,378005 |

739,4053673 |

5883,682954 |

||||

|

8,627175998 |

8,627175998 |

8,627175998 |

||||

|

127816831,4 |

127816831,4 |

127816831,4 |

||||

|

2820,94162 |

2798,381896 |

3333,073225 |

||||

= 11026983/(26903+3228434)*100%=36,6%

Расчет по изделию А:

=(6320+758)*0,366=2590,4

=(11026983/12781689,4)*100%=8,6%

=32698,32*632+32436,8*1650+38634,6*1389=

=127816831,4

=32698*0,086=2820;

Таблица 5

Общехозяйственные расходы |

||||

|

А |

В |

С |

|

|

19,7893877 |

19,7893877 |

19,7893877 |

|

|

1400,772029 |

399,8406234 |

3181,658619 |

|

|

4,66522909 |

4,66522909 |

4,66522909 |

|

|

1525,451539 |

1513,25215 |

1802,391671 |

|

=5962948/(26903615+3228434)*100%=19,8%

Расчет по изделию А:

=(6320+758)*0,198=1400,7

=5962948/12781689,4*100%=4,6%

=32698*0,046=1525,4;

Сведем результаты расчетов в единую таблицу:

Таблица 6

Статья калькуляции |

Величина затрат по статьям калькуляции, изделиям и способам расчета |

||||||

A |

B |

C |

|||||

В % от заработной платы производст венных рабочих |

В % от прямых затрат |

В % от заработной платы производст венных рабочих |

В % от прямых затрат |

В % от заработной платы производст венных рабочих |

В % от прямых затрат |

||

Общепроизводственные расходы |

2590,378005 |

2820,94162 |

739,4053673 |

2798,381896 |

5883,682954 |

3333,073225 |

|

Общехозяйственные расходы |

1400,772029 |

1525,451539 |

399,8406234 |

1513,25215 |

3181,658619 |

1802,391671 |

|