1.5. Анализ структуры и рентабельности себестоимости единицы продукции

Себестоимость продукции – обобщающий показатель производственной деятельности организации, который зависит от объема выпуска продукции, потребляемых ресурсов и эффективности их использования. Эффективность использования отдельных видов ресурсов измеряется показателями материалоотдачи, фондоотдачи, производительности труда (выработки) и другими относительными показателями. Эффективность использования ресурсов в совокупности можно оценить с помощью показателя себестоимости единицы продукции или расходов на один рубль производимой продукции.

Объектом учета и анализа расходов на изготовление продукции может быть как полная себестоимость, так и себестоимость отдельных изделий, узлов и деталей, отдельных технологических процессов и операций.

Для организаций с массовым характером производства и узкой номенклатурой выпускаемых изделий объектом учета может быть деталь. В этом случае целесообразно проводить анализ себестоимости единицы продукции по видам изделий. При серийном производстве возрастает номенклатура, и невозможным становится подетальный учет и анализ затрат, поэтому изучаются затраты на типовое изделие или узел (на планово-учетную единицу). При единичном производстве объектом учета и анализа становится заказ.

Одним из направлений анализа себестоимости является анализ себестоимости единицы продукции или расходов на один рубль товарной продукции.

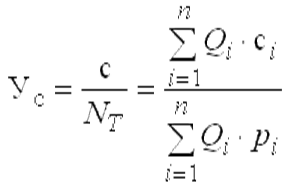

Независимо от типа и условий производства, себестоимость товарной продукции можно представить как сумму произведений себестоимости единицы продукции по каждому наименованию выпускаемой продукции и количества изделий, а объем товарной продукции – как произведение количества продукции по каждому изделию на соответствующие цены. Себестоимость 1 р. товарной продукции определяется по формуле

где Ус – себестоимость 1 р. товарной продукции (уровень затрат); Qi – объем выпуска изделий в натуральных показателях i-го наименования из множества наименований n; ci – расходы или себестоимость одного изделия (единицы продукции) i-го наименования; pi – цена одного изделия i-го наименования; n – количество наименований изделий в номенклатуре продукции.

Объем выпуска продукции в натуральных показателях может быть представлен как произведение общего объема выпуска по сопоставимому перечню изделий на удельный вес соответствующего изделия в общем объеме выпуска.

Непосредственное влияние на изменение уровня расходов на 1 р. товарной продукции оказывают следующие четыре фактора, которые находятся с ним в прямой функциональной связи:

структура выпуска продукции;

уровень расходов на производство единицы продукции;

цены и тарифы на потребляемые материальные ресурсы;

цены на продукцию.

На полную себестоимость, кроме перечисленных факторов, влияет объем выпуска продукции. Объем выпущенной продукции влияет на совокупную себестоимость всей товарной продукции, но при изучении уровня затрат этот показатель не учитывается.

Каждый из факторов, находящихся в детерминированной взаимосвязи с уровнем расходов, отражает действие множества объективных и субъективных, внешних и внутренних условий организации производства и продажи готовой продукции. Уровень расходов, пересчитанный в сопоставимые цены, по видам (прямым материальным, прямым трудовым, накладным) отражает эффективность использования определенных ресурсов и характеризуется как ресурсоемкость выпуска продукции или конкретного изделия.

Для изучения взаимосвязи показателей, составляющих факторную систему, на первом этапе целесообразно рассмотреть влияние таких факторов на себестоимость единицы продукции, как:

структура выпуска;

цена на ресурсы;

удельная величина расходов на единицу выпуска.

Удельная величина расходов на единицу выпуска продукции характеризует ее ресурсоемкость.

Затраты необходимо пересчитать в сопоставимые цены. Материальные расходы, которые могут быть выражены в натуральных единицах, пересчитываются в сопоставимые цены умножением натурального показателя расходов за отчетный период на плановые (или базисные) цены. Расходы, которые учитываются только в стоимостной форме, пересчитываются в сопоставимые цены с помощью предварительно рассчитанных индексов отдельных статей или видов расходов.