Глава 6. Риск и доход

«Бесполезно пытаться угадать какие товары

и технологии потребует будущее. Но вполне

возможным представляется определиться

относительно того, какую идею мы хотим

воплотить в будущем и строить бизнес на

этой идеи».

Питер Ф. Драккер

6.1. Классификация рисков

«Практически в каждом бизнесе имеются

"изделия", которые, на самом деле, таковыми

не являются. Они всего лишь часть других

изделий или средства содействия сбыту».

Питер Ф. Драккер

Риск и доход в инвестиционном решении рассматриваются как две взаимосвязанные категории. Доход представляет собой финансовую (экономическую) отдачу на вложенный капитал. Доход, исчисленный в процентах к первоначальной стоимости финансового инструмента, называется доходностью.

Риск - это агрегированная вероятностная категория. Риск определяют как вероятность недополучения прибыли по сравнению с прогнозируемым вариантом или возникновения убытков. Риск (в финансовом смысле) относится к волатильности (колеблемости) будущих ожидаемых доходов.

Риск может ассоциироваться с некоторым уровнем финансовых потерь, выражающихся:

а) в возможности не достичь поставленных целей;

б) неопределенности прогнозируемых результатов;

в) субъективности оценок.

В абсолютном выражении риск может определяться величиной возможных потерь в материально-вещественном или стоимостном (денежном) выражении.

В относительном выражении риск определяется как величина возможных потерь, отнесенная к некоторой базе, в виде которой наиболее удобно принимать имущественное состояние предприятия, общие затраты ресурсов на данный вид предпринимательской деятельности либо ожидаемый доход (прибыль). Предпринимательские потери - это непредвиденное снижение предпринимательского дохода. В зависимости от величины вероятных потерь целесообразно разделить их на три группы:

• потери, величина которых не превышает расчетной прибыли, можно назвать допустимыми;

• потери, величина которых больше расчетной прибыли, относятся к разряду критических, и такие потери придется возмещать из средств предпринимателя;

• катастрофический риск сопровождается потерями, превышающими стоимость всего имущества.

Если удается тем или иным способом прогнозировать и оценить возможные потери по данной операции, то это означает, что получена количественная оценка риска, на который идет предприниматель. Разделив абсолютную величину возможных потерь на расчетный показатель затрат или прибыли, получим количественную оценку риска в относительном выражении, в процентах.

Говоря о том, что риск измеряется величиной возможных, вероятных потерь, следует учитывать случайный характер таких потерь. Вероятность наступления события может быть определена объективным и субъективным методами.

Объективным методом пользуются для определения вероятности наступления события на основе исчисления частоты, с которой происходит данное событие.

Субъективный метод базируется на использовании субъективных критериев: личный опыт, оценка эксперта по рейтингу, мнение аудитора-консультанта и т. п.

В основе оценки финансовых рисков лежит выявление зависимости между размерами потерь предприятия и вероятностью их возникновения. Эта зависимость находит выражение в кривой вероятностей возникновения определенного уровня потерь. Математическим методами ее формирования являются: статистический; анализ целесообразности затрат; метод экспертных оценок; аналитический способ; метод аналогий.

Суть статистического способа заключается в том, что изучается статистика потерь и прибыли, имевших место на данном или аналогичном производстве, устанавливаются величина и частота получения той или иной экономической отдачи. Финансовый риск, как и любой другой, имеет математически выраженную вероятность наступления потерь, которая опирается на статистические данные и может быть рассчитана с достаточно высокой точностью. Чтобы количественно определить величину финансового риска, необходимо знать все возможные последствия отдельного действия и вероятность самих последствий.

Применительно к экономическим задачам методы теории вероятности сводятся к определению значений вероятности наступления событий и к выбору из возможных событий самого предпочтительного исходя из наибольшей величины математического ожидания, которое равно абсолютной величине этого события, умноженной на вероятность его наступления.

Главные показатели статистического метода: вариация, дисперсия и стандартное (среднеквадратичное) отклонение.

Вариация — изменение количественных показателей при переходе от одного варианта результата к другому.

Дисперсия — мера квадратичного отклонения фактического знания от его среднего значения.

Величина риска, или степень риска, может быть измерена двумя критериями: среднее ожидаемое значение и изменчивость возможного результата.

Среднее ожидаемое значение - это значение величины события, которое связано с неопределенной ситуацией. Оно является средневзвешенной всех возможных результатов, где вероятность каждого результата используется в качестве частоты (веса) соответствующего значения. Таким образом, вычисляется результат, который предположительно ожидается.

Анализ риска начинается с выявления источников и причин (при этом весьма важно определить, какие источники являются преобладающими, чтобы сконцентрировать исследование и все усилия по минимизации именно на них) их возникновения.

По источникам возникновения риск подразделяются на:

хозяйственный (предпринимательский);

субъективный;

природный.

По причине возникновения целесообразно выделять риски, являющиеся следствием:

неопределенности будущего состояния объекта;

непредсказуемости поведения (партнеров, контрагентов);

недостатка информации.

Проблемы, возникающие перед инвесторами в процессе оценки степени риска, можно сформулировать следующим образом:

нельзя рисковать многим ради малого и поэтому необходимо предвидеть последствия риска;

необходимо идентифицировать места возникновения конкретных рисков и их совокупности;

следует определить цену полной информации, обеспечивающей снижение степени риска;

обосновановать выбор приемлемого способа снижения риска.

По месту возникновения предпринимательские риски подразделяются на производственные, коммерческие и финансовые.

Производственный риск связан с производством продукции, товаров, услуг, то есть с осуществлением любых видов производственной деятельности. Среди наиболее важных причин возникновения производственного риска - возможное снижение предполагаемых объёмов производства конечной продукции, рост издержек производства и других затрат (акцизов, налогов и др.)

Коммерческий риск возникает в процессе реализации товаров и услуг, произведенных или закупленных предпринимателем. Причинами коммерческого риска могут быть снижение объёма реализации вследствие изменения конъюнктуры рынка, упущенная выгода от отсутствия товара при наличии на него рыночного спроса, повышение цен на основное сырье и материалы, энергетические ресурсы на услуги транспорта, повышение издержек обращения и др.

Финансовый риск обычно возникает в сфере отношения предприятия с финансовыми институтами. Этот вид риска определяется отношением заемных средств к собственным. Например, более высокая доля заемных средств в общей структуре капитала предопределяет большую зависимость предпринимателя от стоимости капитала на финансовом рынке или ужесточение условий выдачи и возврата кредитов может обусловить остановку предприятия из-за отсутствия сырья, материалов, и др.

Для предприятий, связанных с производством, финансовый риск является разновидностью предпринимательского риска и означает вероятность денежных потерь вообще. Их финансовый риск по типу объекта подразделяется на имущественный риск и риск, связанный с обязательствами.

Имущественный риск - это угроза потери любой части собственного имущества (при этом весь ущерб пересчитывается в денежном выражении). Риск, связанный с обязательствами - это риск финансовых убытков, если действиями данной фирмы или ее отдельным служащим будет нанесен ущерб юридическому или физическому лицу.

Для предприятий, которые являются профессиональными участниками кредитного рынка, финансовый риск может выступать в виде разновидностей: банковских (в банковской сфере), страховых (для страховых компаний) или инвестиционных (для бирж, инвестиционных фондов и др.). Например, банковские риски представляют собой опасность потерь, вытекающих из специфики банковских операций. Они подразделяются на внешние (страновой, валютный и т. д.) и внутренние (риски пассивных и активных операций, риски, связанные со спецификой клиентов и др.).

Финансовый риск может быть обусловлен неплатежеспособностью клиента финансовой сделки, угрозой невозврата кредита, общим ухудшением финансового положения клиента. Все эти причины связаны с угрозой невыполнения обязательств клиентами по причине их несостоятельности.

Принято различать следующие разновидности финансового риска:

а) кредитный риск, связанный с неуплатой предприятием основного долга и процентов по нему;

б) процентный риск, связанный потерями из-за роста стоимости кредита;

в) валютные риски, связанные с опасностью изменения курса валюты, что приводит к потерям при исполнении внешнеэкономических сделок и при совершении биржевых операций;

г) риск упущенной выгоды, вызванный вероятностью наступления косвенного ущерба или недополучения прибыли в результате неосуществления какого либо мероприятия или приостановления хозяйственной деятельности. При продаже товаров в кредит невыполнение условий оплаты в срок ведет к образованию дебиторский задолженности. Иммобилизация денежных средств предприятия и возникновение дебиторской задолженности можно оценить как определенный размер упущенной выгоды, то есть сумму (величину) неполученного дохода (выручки), которая иначе могла бы приносить как минимум процентный доход;

д) инвестиционный риск, связанный с вероятностью отвлечения финансовых ресурсов на реализацию инвестиционного проекта, который в будущем принесет убытки или меньшую прибыль в сравнении с ожидаемой. Этот вид риска присущ практически всем предприятиям, поскольку инвестор, вкладывая финансовые ресурсы в инвестиционный проект сегодня, тем самым отказывается от получения какой - то части материальных благ в надежде получения большей прибыли в будущем. Инвестор, осуществляя венчурное вложение капитала, должен заранее знать о двух альтернативных результатах инвестирования: получение дохода или ущерба:

е) налоговый риск может быть обусловлен: изменением налогового законодательства, невозможностью получения налогового кредита, решением сотрудников налоговой службы о возможности использования определенных налоговых льгот или применения конкретных санкций, степенью коррумпированности чиновников, занимающихся вопросами предоставления налоговых льгот;

ж) операционный риск - оценивает потенциальную возможность потерь из-за ошибок при выполнении платежных инструкций и денежных транзакций;

з) риск ликвидности, связанный с возможной задержкой продажи ценных бумаг. Возникновение такого риска связано с тем, что обращение ценных бумаг обособлено рамками отдельных рынков, а также тем, что различные финансовые инструменты характеризуются разной способностью при необходимости обращаться в денежные средства.

В структуре финансовых рисков принято выделять две основные категории (разновидности) рисков - систематический и несистематический.

Систематический риск обусловлен действием многообразных общих для всех хозяйствующих субъектов факторов, к которым относятся снижение деловой активности экономики в целом, инфляция, изменение учетной ставки Центрального банка, налоговых ставок и таможенных тарифов и пошлин, введение квот и ограничений на различные операции и действия. Систематический риск также связан с изменчивостью курсов ценных бумаг, вызванной общерыночными конъюнктурными и ценовыми колебаниями. Арифметически он представляет собой сумму процентного риска, риска инфляции, риска падения общерыночного уровня цен. Систематический риск не может быть преодолен (устранен) за счет диверсификации.

Несистематический риск обусловлен действием факторов, зависящих от деятельности самого хозяйствующего субъекта. К таким факторам можно отнести: потеря рынков сбыта или доли рынка вследствие неэффективной ценовой политики, отсутствие конкурентных преимуществ, ухудшение качества продукции (услуг), низкий уровень маркетингового анализа, падение доходности продаж, рост дебиторской задолженности и уровня иммобилизации оборотных средств; снижение рентабельности капитала, ведущее к потере источников финансирования, что может быть причиной неплатежеспособности компании; снижение ликвидности активов и баланса и другие микроэкономические факторы.

Уровень систематического риска относительно одинаков для различных хозяйствующих субъектов, тогда как его величина сильно колеблется даже у предприятий, сопоставимых по масштабу и сфере деятельности.

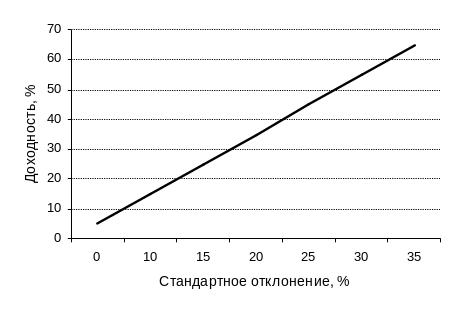

На рис. 6.1 представлен характер связи между риском и доходом (прямо пропорциональный).

Рис. 6.1. Зависимость ожидаемой доходности от уровня риска

Выбор приемлемой степени риска зависит от настроя инвестора - на успех или на неудачу. Руководители консервативного типа не склоны к новациям и стараются избежать любого риска. Гибкие руководители более склоны к принятию рискованных решений, если эти решения не навязаны и принимаются добровольно. Большую роль в отношении риска играют результаты аналогичных решений, принятых в прошлом. Успешные результаты принятых в прошлом решений побуждает менеджера к риску.

Вместе с тем отношение к риску во многом зависит от величины капитала, которым располагает предприниматель. Если, например, он имеет капитал в сумме 100000 руб. и при принятии решения есть риск потерять половину этого капитала, то предприниматель вряд ли пойдет на принятие такого решения, которое может лишить половины его капитала. Другое дело, если предприниматель имеет капитал в сумме 20 млн. руб. В этом случае он может рискнуть даже суммой, равной 1 млн. руб. Такое отношение к риску в нашем примере обусловлено действием закона убывающей предельной полезности факторов производства (финансы также относятся к факторам производства). На основе этого закона можно сделать следующий вывод: если предприниматель имеет небольшие финансовые ресурсы, то он будет избегать риска при принятии финансового решения и, наоборот, при увеличении и переходе определенного рубежа, субъективная оценка ценности каждого дополнительного рубля будет снижаться, и предприниматель будет охотнее принимает более рискованные решения.

Если инвестор, принимая решение, точно знает результат каждого из альтернативных решений, то говорят, что решения принимаются в условиях определенности. Примером могут служить инвестиции в депозитные сертификаты, или в облигации, когда точно известно, что на вложенные средства будет получен, например, доход в размере 15 % в год от вложенного капитала.

К решениям, принимаемым в условиях риска, относятся решения с известной вероятностью получения каждого из результатов. Вероятность определяется как степень возможности совершения данного события и изменяется от нуля до единицы. Сумма вероятностей всех альтернатив равна единице.

Решение принимается в условиях неопределенности, если невозможно оценить вероятность потенциальных результатов. С такими условиями предприниматель сталкивается в условиях недостатка информации о тех факторах, которые он должен учитывать при принятии решений. В этом случае предприниматель может привлечь к оценке прогнозируемых результатов экспертов, которые на основе своих экспертных оценок способны вывести решение предпринимателя из условий неопределенности в разряд рискованного решения. В известном смысле риск всегда связан с состоянием информационной обеспеченности решения.