Глава 4. Роль альтернативных издержек в финансовом менеджменте

«Определение совершенства обладает

некоторым консерватизмом оно редко меняется.

Но периодически его следует пересматривать

и заново продумывать».

Питер Ф. Драккер

4.1. Альтернативные издержки

Фактические денежные потоки, отраженные в учетных документах предприятия, являются результатом ранее принятых управленческих решений.

Например, чтобы принять решение о выпуске нового вида продукции, следует рассчитать издержеки, которые понесет предприятие при производстве и реализации нового изделия, и сопоставить эту величину с ожидаемыми доходами от его реализации. На первый взгляд может показаться вполне естественным использовать калькуляцию полной себестоимости единицы изделия, и, умножив ее сумму на планируемого объема производства, получить общую величину затрат по новой продукции. Однако, при таком подходе упускается из виду важное обстоятельство: значительная часть полных издержек связана с денежными потоками, имевшими место в прошлом, еще до принятия данного решения.

Если на производство нового изделия планируется направить имеющиеся на предприятии запасы материалов, то возникают вопросы: Какое отношение имеют расходы по закупке этих материалов к выпуску нового изделия? Разве отказ от его производства снизит величину этих расходов? Какие реальные денежные оттоки понесет предприятие при использовании данных материалов в процессе реализации решения?

Для ответа на эти вопросы в финансовом менеджменте широко используется концепция альтернативных издержек. Под альтернативными издержками понимается количество (стоимость) продуктов, от которых следует отказаться или которыми следует пожертвовать, чтобы получить данный продукт. Возвращаясь к нашему примеру, можно утверждать, что материальные затраты по производству новой продукции для предприятия будут равны той сумме, которую оно могло бы выручить, продав запас материалов, так как никакой другой альтернативы их использования у предприятия нет. Более общее определение альтернативных издержек трактует их как выплаты, которые компания обязана обеспечить поставщику ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах. В нашем примере выпуск новой продукции будет целесообразным для предприятия в том случае, если цена, которую предложит за нее покупатель, покроет альтернативные издержки как сырья и материалов, так и всех других ресурсов, затрачиваемых на производство изделия.

Ориентация на денежные потоки, которые возникают в будущем, позволяет учитывать альтернативные издержки как величину оттока денежных средств, происходящего в результате принятия решения. Принятие любого решения требует осознания упущенных возможностей каждого варианта действий.

Различают внутренние и внешние альтернативные издержки. Если бы предприятие не располагало запасами необходимых материалов, оно должно было бы закупить их, понеся прямые денежные расходы. В этом случае говорят о внешних альтернативных издержках. Такие же издержки предприятие понесет, если для производства нового изделия ему понадобится нанять на работу дополнительное число работников. Заработная плата (со всеми начислениями на нее) работников представит собой дополнительный денежный отток, величина которого будет внешними альтернативными издержками.

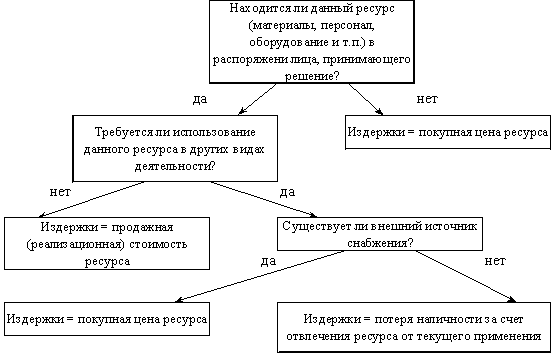

Если планируется использование внутреннего ресурса, имеющегося на предприятии, то говорят о внутренних издержках. Если вместо найма новых работников предприятие использует на производстве нового изделия труд имеющегося персонала, то величина внутренних альтернативных издержек определяется суммой доходов, которые предприятие потеряет в результате отвлечения работников от их прежних занятий. Общие альтернативные издержки управленческого решения равняются сумме его внутренних и внешних альтернативных издержек. Усвоению концепции альтернативных издержек способствует использование блок-схемы, предложенной английским ученым Б. Райаном (рис. 4.1).

Рис. 4.1. Алгоритм принятия решения для альтернативных издержек

Пример 4.1. Предприятие получило заказ на реализацию партии изделий в количестве 10000 ед. по цене (без НДС) 101 руб./ед. Данное изделие освоено предприятием, но в последнее время его выпуск не осуществлялся из-за отсутствия спроса. Для его изготовления необходим единственный вид материала, запас которого в объеме 6700 кг имеется на предприятии и должен быть возобновлен в том же объеме. Цена приобретения материала на момент последней закупки составила 100 руб./кг (без учета НДС), однако в настоящее время она повысилась на 8 %. На производство единицы изделия требуется расходовать 0,67 кг материала. Трудоемкость единицы изделия составляет 0,5 нормо-часа, часовая тарифная ставка рабочих, занятых на его производстве (с учетом социальных начислений) – 30 руб.

Для выполнения заказа в течение 20 дней необходимо привлечь 30 рабочих, из которых 10 будет вновь принято по трудовому соглашению на 20 дней, 10 – использовано из числа штатных работников, временно простаивающих из-за отсутствия работы, 10 – отвлечено от других работ. Производительность труда и заработная плата у каждого из 30 рабочих будет одинакова. Общепроизводственные расходы предприятия составляют 80 % к основной заработной плате производственных рабочих; общехозяйственные расходы 40 % от этой же базы, внепроизводственные (коммерческие) расходы 4 % от производственной себестоимости реализуемой продукции.

Располагая такими данными, плановый отдел предприятия составил калькуляцию полной плановой себестоимости изделий (табл. 4.1).

Таблица 4.1 Плановая калькуляция полной себестоимости изделия, руб./ед.

Статьи затрат |

Сумма, руб./ед. |

1. Основные материалы |

0,67×100 = 67 |

2. Основная заработная плата (с начислениями) |

0,5×30 = 15 |

3. Общепроизводственные расходы |

15×0,8 = 12 |

4. Общехозяйственные расходы |

15×0,4 = 6 |

Производственная себестоимость изделия |

100 |

5. Внепроизводственные (коммерческие) расходы |

100×0,04 = 4 |

Полная себестоимость одного изделия |

104 |

Из расчета следует, что на каждом изделии компания будет терять 3 руб. (101 – 104), что в расчете на весь выпуск составит 30 тыс. руб. убытка. При таких условиях предприятию не следует соглашаться на выполнение заказа, приносящего ему убытки. Однако, проведение расчета альтернативных издержек по данному заказу может дать другой вывод. Рабочим за время простоя предприятие начисляет заработную плату из расчета 50 руб. в день. 10 рабочих, которых планируется отвлечь от выполняемых ими работ, получают по 200 руб. в день. Кроме того, перевод их на другую работу сроком на 20 дней будет означать для предприятия потерю дохода в сумме 55 тыс. рублей, вследствие снижения выпуска изготавливаемой продукции.

В связи с выполнением нового заказа возрастут не все косвенные расходы предприятия, а только их переменная часть, которая рассчитывается по следующим ставкам: производственные накладные расходы 12 руб. на каждый дополнительный нормо-час объема работ; переменные коммерческие расходы 4 руб. на каждое дополнительное проданное изделие. На основе этих условий расчет альтернативных издержек дает следующие результаты:

Расчет материальных затрат. На момент принятие решения предприятие располагало необходимым количеством материалов, которые оно не собиралось использовать по другому назначению. Решение о выполнении заказа не могло повлиять на их стоимость, поэтому фактические затраты на закупку уже имеющихся материалов приниматься в расчет не должны. Предприятие планирует возобновить данный запас по более высокой цене 108 руб./кг (100×1,08), поэтому альтернативные издержки на закупку такого же количества материалов составят 723600 руб. (108×6700). Данные расходы связаны с внутренним перераспределением ресурсов. Они не вытекают непосредственно из решения о выпуске новых изделий, так как материалы уже имелись на складе предприятия. Их следует отнести к внутренним альтернативным издержкам.

Расчет заработной платы. Сумма оплаты 10 вновь привлекаемых временных рабочих труда за 20 дней работы составит

10 чел × 8 ч × 20 дн. × 30 руб. = 48 тыс. руб.

Труд незагруженных штатных рабочих в настоящее время оплачивается на основе повременной формы оплаты труда из расчета 50 руб./день. Альтернативные издержки по их заработной плате составят

10 чел × 8 ч × 20 дн.× 30 руб. – 10 чел × 20 дн. × 50 руб. = 38 тыс. руб.

Отвлечение от выполняемой работы еще 10 штатных работников повлечет за собой потерю доходов предприятия на 55 тыс. рублей, эта сумма должна быть учтена в составе альтернативных издержек. На прежней работе оплата их труда составляла 200 руб. в день, следовательно, общая сумма издержек по их заработной плате составит

10 чел × 8 ч × 20 дн. × 30 руб. – 10 чел × 20 дн. × 200 руб. + 55000 руб. = 63 тыс. руб.

Полные альтернативные издержки предприятия по оплате труда будут равны 149 тыс. руб. Из них дополнительные денежные оттоки, обусловленные рассматриваемым решением (внешние издержки) составят

30 чел×8 ч×20дн. ×30 руб. = 144 тыс. руб.

Потери предприятия, связанные с отвлечением ресурсов (внутренние издержки) составят

55000 руб.–10 чел×20 дн.×50 руб.–10 чел×20 дн.×200 руб. = 5 тыс. руб.

Расчет накладных и коммерческих расходов. Трудоемкость выпуска 10000 изделий составит 5000 нормо-часов (10000×0,5). Следовательно, увеличение переменных накладных производственных расходов будет равно 60 тыс. руб. (5000×12). Прирост переменных коммерческих расходов составит 20 тыс. руб. (5000×4). Эти расходы обусловлены принимаемым решением, поэтому они являются внешними альтернативными издержками. Постоянные косвенные расходы останутся неизменными, поэтому они не должны участвовать в расчете альтернативных издержек.

Обобщая выполненные расчеты, построим таблицу 4.2.

Таблица 4.2

Расчет альтернативных издержек при производстве 10000 ед. продукции

Статьи расхода |

Альтернативные издержки, тыс. руб. |

||

внешние |

внутренние |

всего |

|

1. Прямые материалы |

- |

723,6 |

723,6 |

2. Прямая заработная плата |

144 |

5 |

149 |

4. Переменные производственные накладные расходы |

60 |

|

60 |

5. Переменные коммерческие расходы |

20 |

|

20 |

Итого альтернативные издержки |

224 |

728,6 |

952,6 |

Полученные результаты показывают, что суммарные альтернативные издержки составят 952,6 тыс. руб., что ниже стоимости реализации 10000 изделий (10000 × 101 = 1010 тыс. руб.) на 57,4 тыс. руб. Из этого следует, что предприятию выгодно принять выполнение заказа, поскольку полученная выручка не только покроет все связанные с ним затраты, но и обеспечит вклад на покрытие своих постоянных расходов в сумме 57,4 тыс. руб.

Для покрытия постоянных издержек предприятие должно планировать свою деятельность таким образом, чтобы сформированный портфель заказов мог не только покрыть постоянные издержки, но и обеспечить получение прибыли. Если этого достичь не удается, то необходимо проанализировать структуру постоянных издержек и сократить те из них, которые не имеют прямого отношения к производственно-коммерческой деятельности предприятия. Возможно, необходимо будет сократить расходы на НИОКР, не приносящие экономического эффекта, или сократить расходы по содержанию управленческих структур. В любом случае предприятие не может вкладывать свои финансовые ресурсы в развитие потенциала, который не приносит реальной отдачи.

При принятии таких решений следует иметь в виду, что они не имеют ничего общего с принятием решения о выполнении конкретного заказа. Если у предприятия есть выбор, то следует предпочесть более выгодный вариант, обеспечивающий максимальное покрытие постоянных расходов.

Отказываясь от производства изделий, полностью покрывающих свои альтернативные издержки, в надежде на получение более выгодных заказов, окупающих полную себестоимость каждого изделия, предприятие упускает возможность получения реальных денежных притоков в погоне за призрачными высокими денежными притоками, которые предполагаются в будущем.

Концепция альтернативных издержек на первый взгляд может показаться довольно экзотичной абстракцией, которую невозможно использовать в практической финансовой деятельности. Зачем заниматься отвлеченными логическими построениями, когда практически каждое предприятие располагает бухгалтерскими данными о полных фактических затратах на приобретение любого актива? Нередки даже споры о том, какой метод определения затрат более объективен: “бухгалтерский” или метод расчета альтернативных издержек. Сама постановка такого вопроса представляется не вполне корректной. Главное различие между этими методами не в “точности” и “объективности”, а в их предназначении.

Анализируя финансовую отчетность предприятия, исследователь использует бухгалтерские данные для расчета показателя ликвидности или собственных оборотных средств. Интерес представляют показатели бухгалтерской отчетности для налоговых инспекторов, ревизоров, аудиторов, осуществляющих проверку деятельности предприятия. Общим для всех этих категорий пользователей отчетной информации является стремление разобраться в совершенных операциях.

Перед финансовым менеджером стоит качественно иная задача – он должен спроектировать будущую финансовую операцию, максимально точно оценив возможные выгоды и потери. Он не отвергает имеющиеся “исторические” данные. Напротив, анализ финансовой отчетности входит в число важнейших задач финансового менеджмента. Для обоснования финансовых решений, нацеленных на получение будущих результатов, необходим соответствующий инструментарий, обладающий специфическими свойствами. Концепция альтернативных издержек формирует теоретическую базу такого инструментария.

Можно выделить следующие формы практического проявления данной концепции:

При обосновании финансовых решений следует ориентироваться на порождаемые ими денежные потоки. Затраты и доходы возникают только в те моменты, когда потоки денежной наличности пересекают границы предприятия.

Учитываться должны денежные потоки, которые имеют непосредственное отношение к данному решению. Поступления и расходования средств, независимо от времени их возникновения, не связанные с принимаемым решением, не должны браться в расчет. Иными словами, финансовый менеджмент работает с приростными денежными потоками, а учитываемые в нем альтернативные издержки являются предельными.

Принимаемое решение не может оказать влияния на уже понесенные расходы или полученные ранее доходы. Прошлые выплаты и поступления, в том числе и затраты на приобретение оборудования, имеют исторический характер, их уже невозможно избежать или предотвратить.

В ходе обоснования текущих решений о формировании производственной программы предприятия, в нее должны включаться все изделия, производство которых позволяют покрыть хотя бы часть постоянных издержек за счет маржинального дохода, а не только те, полная себестоимость которых ниже продажной цены изделия. Упрощенная схема обоснования подобных решений представлена в табл. 4.3.

Таблица 4.3

Формирование портфеля заказов предприятия, обеспечивающих получение прибыли

-

Показатель

Вид продукции

Итого

А

Б

В

Валовая

выручка, тыс. руб.

800

1200

1500

3500

Переменные

издержки, тыс. руб.

300

600

800

1700

Маржинальная

прибыль, тыс. руб.

500

600

700

1800

Постоянные

издержки, тыс. руб.

1100

Прибыль, тыс. руб.

700

Как следует из табл. 4.3, ни одно из трех планируемых к выпуску видов продукции не в состоянии покрыть за счет маржинальной прибыли всех постоянных издержек предприятия (1,1 млн. руб.). Суммарный маржинальный доход по всем трем изделиям, равный 1,8 млн. руб., позволяет предприятию покрыть свои постоянные издержки и получить прибыль в сумме 700 тыс. руб.

Применение концепции альтернативных издержек ставит серьезные задачи перед информационной подсистемой финансового менеджмента. Данных только традиционного бухгалтерского учета в этом случае недостаточно. Возникает потребность в создании системы учета, ориентированной на более полное и точное выявление альтернативных издержек – системы управленческого учета. Краеугольным камнем такой системы является деление всех расходов предприятия на условно-постоянную и условно-переменную части по отношению к объему выпуска (реализации) продукции. Планирование и учет затрат в таком разрезе позволяет более тесно увязывать их с последствиями конкретных управленческих решений, исключать возможность “наложения” на финансовые результаты данного решения влияния не связанных с ним факторов (например, общезаводских накладных расходов).

Другой отличительной чертой подобных систем является широкий охват издержек предприятия нормированием. Это позволяет более точно прогнозировать будущие денежные притоки и оттоки. Третья особенность систем управленческого учета – персонификация информации, увязка объектов учета со сферами ответственности конкретных руководителей, что позволяет еще более четко отграничить издержки, зависящие от конкретных решений, от всех остальных, не имеющих к нему отношения затрат. Перечисленные особенности нашли отражения в таких учетных системах как нормативный метод учета затрат на производство (система стандарт-кост), учет по переменным издержкам (директ-костинг), учет по центрам затрат, центрам прибыли и центрам ответственности.