Устрій Устрій Устрій Устрій

Рис. 4.8. Технологічні устрої в промисловості України у 1990 і 2009 рр.

Аналізуючи зміни, що відбулись у промисловості України, можна констатувати таку негативну тенденцію як перехід машинобудування з четвертого до третього устрою. Негативним явищем був і залишається той факт, що в структурі промислового виробництва зростає частка паливно-сировинних галузей, тоді як частка галузей інвестиційного призначення (обробної промисловості, що виробляє кінцеву продукцію) скорочується.

Так, якщо у розвинутих країнах світу на початку 90-х років ХХ ст. відбулося становлення виробництв п’ятого технологічного устрою, що на сьогодні є домінуючим у технологічній структурі розвинутих країн, то в українській промисловості відбувалося відтворення носіїв другого устрою (металургійного виробництва: чавуну, сталі, прокату і т. ін., коксу, продуктів нафтопереробки, хімічної нафтохімічної промисловості та ін.), що й до цього часу має найбільшу питому вагу в структурі промислового виробництва (близько 60%).

Сучасний стан структури обробної промисловості розвинених країн та України показано в табл. 4.5.

Таблиця 4.5

Структура обробної промисловості розвинених країн та України, %

Галузі |

Світ у цілому |

Розвинуті країни |

Україна |

Обробна промисловість усього й у тому числі: |

100 |

100 |

100 |

харчова |

10,9 |

9,5 |

18,0 |

легка |

5,5 |

4,1 |

1,3 |

xiмiчна та нафтоxiмiчна |

13,2 |

13,3 |

6,7 |

металургія та обробка металу |

5,8 |

4,2 |

22,8 |

машинобудування |

35,9 |

45,3 |

11,3 |

виробництво та розподілення газу |

7,7 |

6,5 |

15,2 |

Інші |

21 |

17,1 |

24,7 |

Швидке скорочення виробництва продукції в галузях інвестиційного призначення та соціальної орієнтації зумовлене тим, що вони не витримали зовнішньої конкуренції і орієнтуються переважно на внутрішній ринок. Економічна криза, інфляція (близько 15% річних), падіння платіжної спроможності населення зумовили значне скорочення внутрішнього ринку, попиту на цю продукцію і, як наслідок, призупинення роботи багатьох підприємств машинобудування та легкої промисловості. Частка зазначених галузей у промисловому виробництві значно скоротилася внаслідок відсутності обігових коштів, які перетекли у добувну промисловість, бо практично всі промислово фінансові групи (Інтерпайп, Приват, СКМ, ІСД) створені на базі приватизованої ними добувної і металургійної промисловості, що було пов’язано з зовнішнім попитом на сировину, зокрема «азійських тигрів», та країн близького сходу. Переорієнтація добувної промисловості призвела до скорочення сортаменту продукції ГМП, що, в свою чергу, вплинуло на підвищення витрат в обробній промисловості і призвело до втрати нею конкурентоспроможності не тільки на зовнішніх, але й на багатьох внутрішніх ринках.

В Україні після здобуття незалежності офіційно взяли на озброєння модель випереджаючого розвитку, яка передбачає швидше проходження циклів індустріального розвитку (з використанням досягнень передових країн). Конкретними пріоритетами у розвитку НПК Кабінетом Міністрів України визначено такі сектори:

1) ракетно-космічний та авіаційний комплекси (де вже присутні фрагменти технологічного оновлення виробництва);

2) радіоелектроніка;

3) сільськогосподарське машинобудування;

4) виробництво засобів зв’язку;

5) виготовлення сучасного міського і пасажирського транспорту;

6) виробництво рухомого складу для залізниць.

Однак вищеназвані пріоритети так і не були реалізовані, тому що держава наголосила на однаковій підтримці всіх галузей економіки, хоча слід зазначити, що в результаті найбільшу підмогу одержали галузі старих технологічних устроїв (добувна і металургійна промисловість), питома вага яких в економіці держави найвища. Варто згадати і експеримент на ГМП України (коли з них було списано більшу частину боргу перед державою - своєрідна санація перед приватизацією), і всі преференції (щодо цін на енергоносії, відрахування в державні фонди тощо). Звичайно, це на короткий час дало певний ефект, але у довгостроковому періоді повинно призвести до поглиблення кризи, оскільки цей шлях розвитку не має інноваційного спрямування.

Аналіз наведених даних показує, що пріоритети, що сформувались в Україні, не відповідають вимогам часу. Технічний рівень більшості виробництв України відстає від рівня західних країн як мінімум на 50 років. У системі міжнародного розподілу праці Україна займає збиткові позиції.

Сировинна та напівфабрикатна спрямованість промислового виробництва зумовлює високу енергомісткість національного продукту. Суттєвою проблемою є посилення енергетичної залежності країни та використання обмежених ресурсів для підтримки енергомістких виробництв.

Україна витрачає найбільше в світі енергоресурсів на одиницю ВВП – у рейтингу країн (за методологією бенч-маркінгу) вона посідає передостаннє, 62 місце, випередивши лише Киргизстан. Щоб виробити одиницю ВВП вартістю 1 долар, Україна споживає втричі більше енергоносіїв, ніж економічно розвинуті країни [43].

На нижченаведених діаграмах (рис. 4.9 та рис. 4.10) представлені зіставлення енергоємності та екологічності виробництва України і ряду розвинених країн.

.

Рис. 4.9. Енергоємність виробництва в країнах світового співтовариства [14]

З діаграми можна побачити, що енергоємність виробництва в Україні є найбільшою серед наведених країн. Враховуючи, що власними енергоємність Україна забезпечена лише на 47%, подальше збереження високої енергоємність ВВП посилює залежність національної економіки, і насамперед промисловості, від світової енергетичної кон’юнктури.

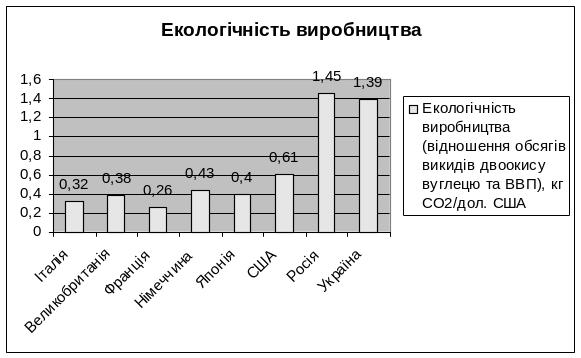

Рис. 4.10. Екологічність виробництва в країнах світового

співтовариства [14]

З діаграм можна побачити, що за рівнем викиду двоокису вуглецю Україну перевершує лише Росія. Тож, Україна як ніхто інший потребує введення в виробництво високих технологій, про що вже зазначалося раніше.

Існує 2 шляхи виходу із ситуації, що склалася.

Перший шлях – поступово наздоганяти розвинений світ, використовуючи ще не реалізовані можливості 3 і 4-го устроїв і поступово розвиваючи 5-й устрій.

Другий шлях – зосередити увагу на становленні найновіших проривних напрямів п’ятого ТУ (які, на думку деяких економістів, формують 6-й ТУ). Йдеться про можливість використання стратегії «інноваційного прориву» шляхом вибору таких пріоритетних високотехнологічних напрямів у яких в силу наявного інтелектуального потенціалу та існуючих заділів країна може вийти в лідери.

Структурна перебудова української економіки вимагала, зміщення акцентів з переважного розвитку ВПК, галузей важкої промисловості та первинних pecypciв на галузі кінцевого споживання та сферу послуг. Taкі зрушення мали сприяти зниженню ресурсо- i eнергомісткості ВВП, насиченню внутрішнього ринку споживчими товарами та послугами, істотному посиленню мотивації до продуктивної праці та відповідному піднесенню її ефективності.

До останнього часу структурні зрушення в економiцi України відбувалися стихiйно, насамперед внаслiдок вимушених змін у цінових спiввiдношеннях та пiд впливом неузгоджених i суперечливих макроекономiчних регуляторів. Не було враховано, що багаторівнева радянська економіка, яка характеризувалася технологічною неоднорiднiстю, не могла бути реформованою на базі цін ринкової рівноваги, а вимагала поетапного пристосування до ринкових регуляторів, активної фінансової політики з боку держави.

Структурні реформи означають переведення на сучасні технології галузей, що виробляють продукцію масового виробничого та споживчого призначення. Один із найвiдомiших теоретиків структурних перетворень пострадянської економіки академік РАН Ю.В. Яременко вважав, що реструктуризація виробництва мала здійснюватися шляхом конверсії ВПК, прискореного випуску новітніх моделей товарів тривалого користування, розв'язання гострих соціальних проблем села.

Провідну роль у реалiзацii зазначених реформ вiдiгpaє обробна промисловість, а в її структурі - машинобудування. Саме вони є базисом для економічного піднесення, розширеного відтворення на тривалу перспективу. До цієї точки зору є одне зауваження стосовно конверсії ВПК. Українські заводи Південмаш м. Дніпропетровськ (ракетобудування), ХТЗ м. Харків (танкобудування), що проводили конверсію, ніякої конкурентної продукції не розробили. У той же час, аналогічне ХТЗ підприємство в Нижньому Тагілі розробило один із кращих у світі танків Т-90, на який були отримані замовлення на декілька мільярдів доларів. І ці замовлення фактично врятували мешканців міста від безробіття, бо це підприємство було містоутворюючим. Тому підприємствам ВПК краще виробляти ту продукцію, яка в них добре виходить, і не ставити конверсію за основу своєї роботи.

Тим часом, незважаючи на зростання економіки у 1999-2008 роки, структурні пропорції в Україні не тільки не поліпшились, але, як i раніше, перебувають у стані деградації. Без структурно-технологiчних змін, освоєння інноваційної парадигми економічного зростання неможливо розраховувати на успіхи в реалiзацiї довгострокової стратегії соцiально-економiчного розвитку України.

Слiд зазначити, що повноцінна статистика структурних змін в Україні поки що відсутня. Багато в чому це пояснюється некритичним cnрийняттям iдей “Вашингтонського консенсусу”, де пiд структурними реформами розумiлися передусім iнституцiональнi перетворення - такі, як приватизацiя, розвиток малого бізнесу, впровадження конкурентних засад у сферу природних монополій, приватна власність на землю тощо. За такою схемою побудовані відповідні розділи статистичних щорiчникiв України. Окpeмі таблиці щодо галузевої структури промисловості та її розподілу за видами економічної дiяльностi дозволяють лише фіксувати консервативний характер структурних спiввiдношень, не даючи можливості робити серйозні аналiтичнi висновки щодо шляхів оптимiзацiї структурної політики.

Як це не дивно, вiрогiднiша iнформацiя друкується в деяких зарубіжних джерелах, зокрема у виданнях Світового банку. З українських видань у нагодi можуть стати публiкацiї таблиць мiжгалузевого балансу. Проте широкiй науковій громадськості вони з причин малих тиражів практично не відомі.

Найгострішою проблемою структурної перебудови української економіки є розвиток обробної промисловостi, передусім машинобудування. У 1990-2009 роки частка обробної промисловостi в cтруктурі ВВП скоротилася з 44 до 23%, або в 1,9 раза. Незважаючи на пожвавлення економіки, в останні роки середньорiчнi темпи падіння обробної промисловостi становили 9%. За орієнтовними оцінками, на обробну промисловість припадало 2/3 економічного спаду в Україні. Тим часом у розвинутих країнах у цей період відбувалося подальше зростання продукції обробної промисловостi, передусім високотехнологічних її видів.

Структурна перебудова полягає в переведенні кризових видiв економiчної дiяльності на новiтню технологiчну основу розвитку наукомістких виробництв, подоланнi негативних наслiдкiв трансформацiї сфери виробництва, послуг і сільського господарства, зокрема структурного безробiття, надвисоких трансакцiйних витрат, провалiв у iнфраструкурному забезпеченнi тощо.

Biдповідно до визначення Євростату, високо- та середньотехнологiчнi галузi охоплюють вісім обробних видiв дiяльностi: виробництво xiмікатів i хiмiчних продуктiв, механiчний та автомобiльний iнжинiринг, машинобудування, транспорт, електротехнологiя, iнформатизацiя та комунiкацiї, метрологiя, контроль, iнструментальне виробництво, оптика. До наукомiстких послуг вiдносять: поштовий зв’язок i телекомунiкацiї, комп’ютери та ї пов’язану з ними дiяльнiсть, наукові дослiдження, фiнансове посередництво, страхування, оцiнку нерухомостi, обслуговування бiзнесу, oсвіту, охорону здоров’я, соцiальнi послуги, рекреацiйну, спортивну й культурну дiяльнiсть.

Розділ 5. ДОСЛІДЖЕННЯ СТРУКТУРНИХ ЗМІН ВИРОБНИЦТВА ДНІПРОПЕТРОВСЬКОЇ ОБЛАСТІ

Структура промисловості Дніпропетровської області, яка в сукупності з Донецькою складала основу економіки України, була здебільшого сформована в 30-40 роки ХХ століття. Тоді джерелом конкурентних переваг держави був вільний доступ до сировини, наявність транспортних шляхів, великий ринок споживання і дешева робоча сила. Але тепер, у «новій» економіці розвинених країн, їхній фактор успіху – це інновації і підприємницька діяльність, заснована на знаннях, виробленні програмних продуктів та інформаційних технологій (Інтернет, бази даних, телекомунікації тощо). Висока ефективність роботи підприємств, заснованих на нових інформаційних технологіях, доводить цю тезу. Так, вироблення товарного продукту підприємствами, майже рівними за кількістю персоналу – Майкрасофт і Криворіжсталь, одне з яких базується на новітніх технологіях, а друге на традиційних для України, складає відповідно 80 і 1,4 млрд. доларів США (різниця суттєва). Слід зазначити, що для порівняння був обраний металургійний комбінат, що найбільш ефективно працює з рентабельністю близько 30% до речі, є і нерентабельні, наприклад (завод ім. Петровського, ММК).

На рисунках 5.1, 5.2 представлена структура виробництва Дніпропетровської області у 2001 та 2009 роки

Оскільки Дніпропетровська область – індустріальний осередок України, промисловість складала найбільшу частку структури її виробництва у 2001 році – 72,1%. Сфера послуг та сільське господарство складали відповідно 20,5% та 7,4%.

У 2009 році ситуація у структурі виробництва області була вже ближчою до світових стандартів. За аналізований період частка сфери послуг збільшилась майже на 10% – в основному за рахунок зменшення частки промислової продукції на 6,2% і сільського господарства на 3,4%.

На рисунку 25 представлена структура виробництва України, Дніпропетровської області та виробництва США.

%

Таким чином, сформована структура виробництва може призвести до перетворення не тільки Дніпропетровської області, а й України в цілому на осередок з еколого-небезпечних гірничо-металургійних підприємств і сховищ європейських відходів. І політика держави всіляко цьому сприяє.

Так, у промисловому комплексі Дніпропетровської області традиційно переважає гірничовидобувний комплекс та металургія, стан справ у яких впливає на економічний розвиток області в цілому.

У промисловості Дніпропетровської області значною є питома вага галузей важкої індустрії з високим рівнем фондо-, енерго-, матеріаломісткості продукції. На виробничо-експлуатаційні потреби в області використовується близько 19% загальноукраїнського споживання вугілля, 13% газу, 10% дизельного пального, 9% топкового мазуту [60].

Індекс територіальної концентрації промислового виробництва в області у 2,9 раза перевищує загальнореспубліканський рівень, а за виробництвом продукції металургії та обробленням металу – у 6,4 раза.

Індекси обсягу продукції промисловості Дніпропетровської області за 1940-2008 роки у відсотках до 1940 року наведено в таблиці 5.1 і графічно зображено на рисунку 5.4[ 60].

Таблиця 5.1

Індекси обсягу промислової продукції Дніпропетровської області

у 1940-2008 рр.

Роки |

1940 |

1945 |

1950 |

1955 |

1960 |

1965 |

1970 |

відсотків до 1940 року |

100,0 |

21,0 |

119,0 |

236,0 |

385,0 |

597,0 |

1130,0 |

Роки |

1975 |

1980 |

1985 |

1990 |

1995 |

2000 |

2001 |

відсотків до 1940 року |

1490,0 |

1740,0 |

1880,0 |

2050,0 |

898,0 |

990,0 |

1079,1 |

Роки |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

відсотків до 1940 року |

1122,3 |

1234,5 |

1357,9 |

1453,0 |

1569,2 |

1663,4 |

1513,7 |

З рисунку 5.4 бачимо, що з 1970 і до 1990 року відбувався підйом промисловості регіону. Так у 1970 році було вироблено промислової продукції в 11,3 раза більше, ніж у 1940 році. В 1980 році було вироблено в 17,4 раза більше промислової продукції, ніж у 1940 році.

Але у 1995 році відбувся різкий спад виробництва промислової продукції нашої області. Цього року рівень виробництва промислової продукції склав лише 79% обсягу продукції 1970 року, або 52% продукції 1980 року і лише 44% продукції 1990 року.

Рис. 5.4. Індекси обсягу продукції промисловості Дніпропетровської області за 1940-2008 роки у відсотках до 1940 року.

Починаючи з 2000 року відбувається підйом промисловості області. Можна сказати, що промисловість області у 2002-2008 роках загалом розвивалась стабільно. У 2002-2007 роках спостерігався приріст обсягу промислової продукції, що склало в середньому 7,7% до кожного попереднього року. Але рівень 1990 року так і залишився недосяжним. Крім того, у 2008 році відбувся спад виробництва промислової продукції (на 8,6% порівняно з 2007 роком), спричинений процесами світової фінансової кризи.

Динаміка індексів випуску промислової продукції за видами виробництва представлена в таблиці 5.2 [60].

Таблиця 5.2

Індекси промислової продукції за видами діяльності

Галузь |

Роки |

||||||||

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

Промисловість |

100,0 |

109,0 |

113,4 |

124,7 |

137,2 |

147,3 |

159,7 |

170,2 |

155,6 |

Добувна промисловість |

100,0 |

104,0 |

106,3 |

111,9 |

117,5 |

132,2 |

141,9 |

151,4 |

142,7 |

Переробна промисловість |

100,0 |

110,0 |

117,0 |

130,0 |

145,9 |

155,2 |

168,6 |

180,0 |

162,6 |

Харчова промисловість |

100,0 |

123,0 |

133,7 |

142,5 |

172,2 |

204,4 |

226,8 |

247,7 |

250,9 |

Легка промисловість |

100,0 |

132,0 |

146,4 |

153,3 |

189,4 |

204,0 |

178,1 |

174,2 |

175,9 |

Оброблення деревини |

100,0 |

72,0 |

45,8 |

45,4 |

29,9 |

27,0 |

24,5 |

26,7 |

32,1 |

Виробництво коксу |

100,0 |

111,0 |

127,2 |

115,5 |

133,3 |

134,2 |

135,4 |

127,0 |

111,7 |

Продовж. табл. 5.2 |

|||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

Хімічна та нафтохімічна промисловість |

100,0 |

109,0 |

116,1 |

135,6 |

163,7 |

190,2 |

184,1 |

193,3 |

188,1 |

Виробництво іншої неметалевої мінеральної продукції |

100,0 |

126,0 |

119,1 |

151,8 |

196,8 |

237,9 |

289,3 |

346,5 |

367,7 |

Металургійне виробництво та виробництво готових металевих виробів |

100,0 |

108,0 |

114,7 |

124,8 |

132,8 |

133,6 |

148,4 |

158,3 |

133,3 |

Машинобудування |

100,0 |

99,0 |

102,6 |

138,5 |

174,2 |

208,5 |

200,8 |

208,6 |

222,4 |

Виробництво та розподілення електроенергії, газу та води |

100,0 |

108,0 |

93,6 |

97,7 |

93,6 |

98,6 |

112,0 |

113,3 |

113,0 |

Розглянемо більш детально процеси, що відбувались в окремих галузях промисловості області.

У промисловому комплексі Дніпропетровської області традиційно переважає гірничо-видобувний комплекс та металургія, стан справ у яких впливає на економічний розвиток області в цілому.

Розглянемо розвиток добувної промисловості. До цієї галузі належить діяльність з видобування енергетичних матеріалів та видобутку неенергетичних матеріалів, у тому числі й залізної руди.

На рисунку 5.5 представлено індекси обсягу промислової продукції добувної галузі Дніпропетровської області за 2000-2008 роки.

Добувна

промисловість

З рисунку 5.5 видно, що ця галузь має свої здобутки. Галузь стабільно розвивається, обсяг добування корисних копалин нашої області збільшується. Так у 2007 році було видобуто на 51,4 % більше, ніж у 2000 році. Разом із тим, у 2008 році відбулося зменшення обсягу видобутку, що пов’язано зі світовим економічним спадом та рецесійними процесами в економіці як нашої держави загалом, так і області зокрема.

До обробної промисловості належать такі галузі, як харчова промисловість та перероблення сільськогосподарських продуктів, легка промисловість (у тому числі текстильна промисловість та пошиття одягу, виробництво шкіри та шкіряного взуття), виробництво деревини та виробів з деревини, целюлозно-паперова промисловість і видавнича справа, виробництво коксу та продуктів нафтоперероблення, хімічна та нафтохімічна промисловість (у тому числі хімічне виробництво, виробництво гумових та пластмасових виробів), виробництво інших неметалевих мінеральних виробів, металургія та оброблення металу, машинобудування, виробництво машин та устаткування, виробництво електричного та електронного устаткування, виробництво транспортного устаткування.

На рисунку 5.6 наведено індекси промислової продукції переробної галузі Дніпропетровської області за 2000-2008 роки

З 2000 року переробна промисловість Дніпропетровської області розвивається і збільшує обсяги виробництва. Як бачимо на рисунку, у 2003 році було виготовлено на 30% більше продукції, ніж у 2000 році, а у 2007 році було виготовлено на 80% більше продукції порівняно з 2000 роком. Але 2008 рік знаменується спадом виробництва переробної промисловості Дніпропетровської області.

Слід відзначити, що переробна промисловість – досить різнорідна категорія, і тому галузі промисловості, що в неї входять, розвиваються нерівномірно.

Розглянемо основні галузі обробної промисловості Дніпропетровської області.

На рисунку 5.7 наведено дані щодо виробництва харчових продуктів, напоїв та тютюнових виробів у Дніпропетровській області в 2000-2008 роках.

Як бачимо у 2008 році, незважаючи на кризу, було вироблено більше, ніж у 2,5 раза продуктів харчування порівняно з 2000 роком. У період з 2000 по 2008 рік ця галузь промисловості розвивалась нестабільно. Так у 2004 році відбувся різкий підйом виробництва. Приріст виробництва у 2004 році відносно 2003 року склав 29,7%.

Кризові явища 2008 року сповільнили темпи зростання обсягів виробництва, однак тенденція залишається додатною і складає 3,2%.

На рисунку 5.8 наведено дані щодо стану легкої промисловості Дніпропетровської області в 2000-2008 роки.

З рисунка 5.8 видно, що галузь легкої промисловості розвивається також нерівномірно. Характерні спади та підйоми виробництва. Так у 2004 році приріст виробленої продукції легкої промисловості по відношенню до 2003 року склав 36,1%. Але вже у 2005 році спостерігається сповільнення зростання обсягів виробленої продукції порівняно з 2004 роком до 14,6%. У 2006 році вже відбувся спад виробництва: було вироблено лише 87,3% обсягів промислової продукції легкої промисловості 2005 року. За більшістю асортименту продукції легкої промисловості Дніпропетровська область не досягла рівня 1990 року.

На рисунку 5.9 наведено дані щодо стану деревообробної галузі промисловості Дніпропетровської області.

Як бачимо, деревообробна галузь занепадає. У 2007 році було вироблено лише 26,7% обсягу продукції 2000 року. Це вкрай мало, оскільки, аналізуючи ряди динаміки виготовлення окремих видів продукції цієї галузі, ми діходимо закономірного висновку, що 2000 рік виявився кризовим порівняно з попередніми періодами. Так, у 2000 році було виготовлено в 21 раз менше пиломатеріалів, ніж у 1990 році.

На рисунку 5.10 представлено дані щодо стану хімічної та нафтохімічної промисловості Дніпропетровської області у 2000-2008 роки..

Хімічна

та нафтохімічна промисловість

З рисунку 5.10 видно, що збільшення виробництва хімічної та нафтохімічної промисловості області спостерігалося з 2000 по 2005 рік. У 2006 році обсяг виробництва продукції галузі скоротився на 6,1%, що скоріше за все було пов’язано зі зміною політичної ситуації в країні. У 2007 році зростання виробництва поновилося і склало 93,3% відносно 2000 року або 3,1% відносно 2005 року. Натомість у 2008 році рівень виробництва знову впав на 5,2% з уже відомої причини.

На рисунку 5.11 зображено стан виробництва й розподілення електроенергії, газу та води.

Протягом 2002-2005 років динаміка виробництва по цій галузі нагадує зигзаг. Стрімке зростання обсягів виробництва газу, води та електроенергії спостерігається у 2006 році і складає 13,4% порівняно з рівнем 2005 року. У 2007 році виробництво зростає на 1,3% і в 2008 році зберігається на цьому ж рівні.

Тепер розглянемо зміну структури реалізованої промислової продукції за період 2004-2009 років. (таблиця 5.3) [56].

Таблиця 5.3

Структура реалізованої промислової продукції (робіт, послуг)

у 2004-2009 рр., %

|

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

Добувна промисловість |

15,1 |

18,4 |

16 |

18,3 |

23,1 |

21,8 |

Переробна промисловість |

73,7 |

71,2 |

71,7 |

70,1 |

66,3 |

63,4 |

Виробництво харчових про-дуктів, напоїв та тютюнових виробів |

7,1 |

7,9 |

7,4 |

6,4 |

5,2 |

7,3 |

Легка промисловість |

0,3 |

0,3 |

0,2 |

0,2 |

0,2 |

0,2 |

Оброблення деревини та ви-робництво виробів з дереви-ни, крім меблів |

0,1 |

0 |

0,1 |

0 |

0 |

0 |

Целюлозно-паперове вироб-ництво; видавнича діяльність |

1,6 |

1,6 |

1,4 |

1,5 |

1,2 |

1,8 |

Виробництво коксу, продук-тів нафтоперероблення |

1,2 |

1,8 |

1,8 |

1,4 |

2,3 |

2,0 |

Хімічна та нафтохімічна про-мисловість |

6 |

6,4 |

6,4 |

6,1 |

5,6 |

6,7 |

Виробництво іншої неметале-вої мінеральної продукції |

1,2 |

1,5 |

1,8 |

1,8 |

1,8 |

1,7 |

Металургійне виробництво та виробництво готових мета-левих виробів |

47 |

41,2 |

43,3 |

43,3 |

42,4 |

37,8 |

Машинобудування |

7,8 |

8,8 |

8 |

8,2 |

6,8 |

5,3 |

Решта |

1,4 |

1,7 |

1,3 |

1,2 |

0,8 |

|

Виробництво та розподілен-ня електроенергії, газу та води |

11,2 |

10,4 |

12,3 |

11,6 |

10,6 |

14,8 |

Структуру промисловості Дніпропетровської області за видами виробництва у 2008 році представлено на рисунку 5.12.

З рисунку видно, що найбільшу частку промислового виробництва складає металургійне виробництво та виробництво готових металевих виробів – 37,8%. Друга за обсягом частка представлена добувною промисловістю, що складає 21,8%. Виробництво та розподіл електроенергії, газу та води охоплює 14,8% промислового виробництва області, а машинобудування – лише 5,3%.

Протягом останніх п’яти років структура промисловості Дніпропетровської області суттєво не змінювалась. Відсутність яскраво виражених структурних змін у промисловості за цей період можна пояснити в тому числі й тим, що період, який розглядається, є незначним у масштабах часу для демонстрації змін в капіталоємних галузях промисловості нашої області.

Рис. 5.12. Структура промисловості Дніпропетровської області у 2009 р.

Як відомо, металургійне виробництво є сировинною галуззю для машинобудування.

Динаміка індексів виробництва металургійної продукції наведена на рисунку 5.13.

З рисунку 5.13 видно, що найбільший обсяг виробництва металургійної продукції припадає на 1990 рік і складає 36 650,6 млн. грн. У 2000 році рівень виробництва зменшується вдвічі. Кожен наступний після 2000 рік характеризується зростанням обсягів виробництва. Найбільшим значенням знаменується 2007 рік, коли випуск металургійної продукції склав 30 898,8 млн. грн., але це далеко не обсяг 1990 року. Процеси, викликані дією світової фінансової кризи, стали причиною зменшення рівня виробництва у 2008 році на 3 275,3 млн. грн. (12%) до рівня 27 623,5 млн. грн.

5.13. Побудуємо графік виробництва основних видів продукції металургії за 1937-2007 роки (рисунок 5.14).

З рисунку 5.14 видно, що пік виробництва припадає на 1990 рік. У 2000 році ми бачимо спад виробництва по всіх видах продукції приблизно вдвічі. Після 2000 року ситуація вирівнюється, але рівня 1990 року так і не досягнуто.

Найбільше за обсягом виробляється сталі, менше – чавуну, значно менше – прокату чорних металів, а от товару кінцевого споживання – сталевих труб – найменше. Тобто область (як і Україна) схильна до виробництва та реалізації напівфабрикатів, у той час як провідні країни світу прагнуть реалізовувати саме продукцію четвертого ступеня переробки – кінцевого в металургійному виробництві.

Розглянемо виробництво основних видів продукції металургії (таблиця 5.4) [ 60].

Таблиця 5.4

Виробництво основних видів продукції металургії

|

1937 |

1940 |

1950 |

1960 |

1970 |

1980 |

1990 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

Чавун, млн. т |

2,7 |

3,2 |

2,2 |

8,1 |

15,7 |

18,4 |

18,4 |

8,8 |

9,4 |

10,0 |

10,3 |

10,5 |

10,5 |

11,5 |

12,2 |

Сталь, млн. т |

2,9 |

3,0 |

2,2 |

8,9 |

16,8 |

19,3 |

20,2 |

10,2 |

11,1 |

11,6 |

12,3 |

10,8 |

11,0 |

12,0 |

12,7 |

П |

2,3 |

2,3 |

2,0 |

7,5 |

14,3 |

16,6 |

17,1 |

8,6 |

9,5 |

10,1 |

10,4 |

6,5 |

6,3 |

6,8 |

7,3 |

Сталеві труби, млн. т |

0,0 |

0,3 |

0,6 |

1,2 |

3,1 |

4,5 |

4,6 |

1,3 |

1,2 |

1,1 |

1,4 |

1,4 |

1,5 |

1,7 |

1,8 |

рокат

чорних металів, млн. т

рокат

чорних металів, млн. т

Із графіків динаміки виробництва основної продукції металургії можна виділити наступні етапи:

- повільного зростання до Другої Світової війни;

- падіння виробництва в роки війни;

- різкого зростання (практично у 10 разів) з 1950 по 1991 роки;

- падіння практично у 2 рази з 1991 по 2000 роки;

- дуже повільного зростання з 2000 по 2007 роки.

Так чи інакше, але металургійне виробництво в області розвивається, хоч воно і не досягло рівня 1990 року ( приблизно 60%).

На рисунку 5.15 представлено динаміку випуску продукції машинобудування у 1940-2008 роки

Фактично, в 2000 році було досягнуто рівня випуску продукції машинобудування лише 1975 року. Це говорить про те, що машинобудування нашої області не розвивається, а лише намагається повернутись на колись досягнутий рівень.

Доцільно розглянути співвідношення розвитку двох комплементарних галузей – металургійної та машинобудівної (рисунок 5.16).

Металопродукція випускається, а от потреби у ній в Україні немає. Навіщо випускати напівфабрикати? Адже Дніпропетровська область була машинобудівним серцем України і СРСР!

Взагалі процес виробництва продукції промисловості бере початок з добування сировини, далі переробка руди і виробництво коксу, потім випуск металопродукції, а кінцевою стадією є машинобудування.

На рисунку 5.17 представлено динаміку виробництва продукції по стадіях виробничого процесу.

Видобуток сировини та виробництво коксу має тенденцію до зростання в абсолютних сумах з 9178,6 млн. грн. у 2004 році до 35028,7 млн. грн. у 2008 році. Тобто за 5 років видобуток сировини та виробництво коксу зросло на 25850,1 млн. грн. (282%). За цей період виробництво металопродукції зросло на 1025,5 млн. грн. (на 3,86%), а машинобудування майже не змінилося в абсолютній сумі – 1224 млн. грн., однак зросло у відносному вираженні – на 27,7%.

Динаміка виробничого циклу у відносних показниках наведена на рисунку 5.18. З рисунку видно, що частка добувної промисловості має тенденцію до зростання, натомість частка металургійної промисловості потягом 2004-2008 років зменшується з 47,0% до 41,0%. А от частка машинобудівної промисловості у структурі виробництва області має незначний характер і має тенденцію до зменшення з 7,8% у 2004 році до 7,4% у 2008 році.

Виробництво валового регіонального продукту (ВРП) у Дніпропетровській області станом на 2008 рік становило 104687 млн. грн. або 11% ВВП України. Зважаючи на те, що областей 24, Дніпропетровська область «перевиконує» свою можливу частку в 4% на цілих 7%.

У структурі виробництва як України, так і Дніпропетровської області переважає промисловість, у той час як у провідних країнах світу найбільша питома вага забезпечується сферою послуг.

Починаючи з 1970 року і до 1990 року відбувався підйом промисловості регіону. Але у 1995 році відбувся різкий спад виробництва промислової продукції нашої області.

Причому цей спад був більшим у галузях, що виробляють кінцеву (за технологічним ланцюгом) продукцію. Падіння випуску металургійної продукції було приблизно у 2 рази, а от падіння машинобудування – в десятки разів.

Зараз металургійне виробництво в області повільно розвивається. Хоча слід зазначити: у виробничому циклі переважає продукція третього переділу, що вкрай негативно впливає на наповнення доходної частини бюджету, адже вартість готової продукції в рази перевищує ціну за напівфабрикати.

Слід зазначити, що галузь, заради якої працює металургійна промисловість – машинобудування - занепадає. Таким чином, виникає питання: навіщо виготовляти металургійну продукцію, щоб не використовувати її в Україні, за копійки продавати за кордон у вигляді сировини, а потім за мільйони купувати готову продукцію?

Розділ 6. ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ МАЛОГО ПІДПРИЄМНИЦТВА

Локомотивом структурної перебудови економіки може бути мале підприємництво двигуном якого є дух новаторства.

В економічно розвинених країнах мале підприємництво (МП) суттєво впливає на розвиток економіки. Так, внесок МП США становить близько 55% ВВП і вони забезпечують роботою 54% зайнятого населення. Такі тенденції характерні і для інших країн. Показники діяльності МП в Україні суттєво відрізняються від зазначених. За звітними даними Держкомстату України на початок 2009 року зареєстровано 333 883 МП, що в 3,5 раза більше, ніж у 1995 році. Однак частка МП в загальному обсязі промислового виробництва надзвичайно низька (приблизно 4,8%). Відповідно виникає питання: а для чого розвивати МП? Адже зі збільшенням їх кількості вони працюють гірше. Ця невідповідність між зростанням чисельності МП та результатами їх діяльності свідчить про неефективність їх роботи. Аналіз і визначення недоліків розвитку МП залишається актуальною темою наукових досліджень.

Тематиці МП присвячено багато публікацій [16, 40]. У них міститься аналіз сучасних тенденцій розвитку та організації заходів і стандартний набір інструментів і програм щодо підтримки МП. Можливим інструментом для подолання такої ситуації є системний і диференційований по галузях аналіз діяльності МП.

Нами було проведено системне і диференційоване по галузях дослідження, визначено причини неефективної роботи МП і розроблено рекомендації щодо поліпшення справ вітчизняної економіки у цьому секторі.

Мале підприємництво - цілком самостійна і найбільш типова форма організації економічного життя суспільства зі своїми особливостями, перевагами і недоліками, закономірностями розвитку.

Більшість учених під малим бізнесом розуміють діяльність, здійснювану невеликою групою осіб, або підприємство, кероване одним власником. За даними Світового банку, загальне число показників, по яких підприємства відносяться до суб'єктів МП, перевищує 50. Однак найчастіше застосовуються такі як чисельність персоналу, розмір статутного капіталу, величина активів, обсяг обороту (прибутку) - які практично збігаються з показниками, що використовуються в Україні.

Тут згідно з частиною сьомою статті 63 Господарського Кодексу України незалежно від форм власності МП визначаються такі підприємства, в яких середньооблікова чисельність працюючих за звітний період не перевищує 50 осіб, а обсяг валового доходу від реалізації продукції (робіт, послуг) за цей період не перевищує суми еквівалентної 70 млн.. гривень.

З одного боку, швидке реагування МП на зміни умов функціонування робить його більш мобільним і здатним добре адаптуватися, а з іншого - залежним від кон'юнктури ринку, динаміки зовнішніх соціально-економічних і політичних умов. Відносно невеликий капітал звужує рамки виробництва, обмежує можливість залучення додаткових ресурсів (науково-технічних, фінансових, виробничих, трудових і т. ін.).

МП представляє найчисленніший шар дрібних власників, які внаслідок своєї масовості в значній мірі впливають на соціально-економічний стан країни. За своїм рівнем життя і соціальним становищем вони складають більшість громадян України і являють собою продавців і споживачів широкого спектра товарів і послуг одночасно.

В умовах перехідної економіки, коли Україна переживала економічний спад, стрімке зростання рівня безробіття, першими суб’єктами господарювання, що почали успішно діяти в нових умовах, стали МП. Вони виявилися найбільш мобільними та змогли знайти своє місце на вітчизняному ринку. В сучасних умовах малий бізнес (МП) є єдиним сектором економіки країни, кількість підприємств якого стабільно зростає щороку.

Однак, разом з цим, МП менш за все пощастило у відношенні державної підтримки. Недооцінка МП, ігнорування його соціально-економічних можливостей можуть призвести до багатьох економічних негараздів. Без підтримки держави МП не завжди може протистояти в конкурентній боротьбі великому капіталу, відстоювати свої економічні, політичні й соціальні інтереси. Не випадково в політиці урядів Німеччини, США, Японії і багатьох інших розвинених капіталістичних країн допомога дрібному бізнесу займає особливе місце.

МП, звичайно ж, як з'являються, так і розпадаються з багатьох причин. Частка банкрутств підприємств МП завжди вище, оскільки, йдучи на ризик, підприємець вирішує досить складну проблему конкурентоздатності продукції, що випускається. Підприємцю-початківцю на самому початку треба провадити свою діяльність при більш високих витратах, ніж підприємцеві вже існуючої фірми. Початкова вартість ставить фундаторів фірми в невигідне становище порівняно з підприємцями діючої фірми. У зв'язку з цим фірма-початківець завжди має більш високу собівартість продукції.

Розвиток МП суттєво стимулюють наступні чинники:

розширення сфери послуг, що надає МП;

зменшення вартості інформаційних систем і спрощення використання останніх;

підвищення загальноосвітнього рівня людей, здобуття досвіду роботи у великих компаніях;

скорочення кількості змін;

велика конкурентоздатність за рахунок менших витрат, пов'язаних зі зниженням накладних витрат і меншими коливаннями заробітної плати.

Аналіз цих показників породжує багато запитань, для відповіді на які були побудовані економіко-статистичні моделі (ЕСМ) за допомогою електронних таблиць EXCEL.

Статистичні дані розвитку МП у Дніпропетровській області представлені в таблиці 6.1 [29].

Таблиця 6.1

Показники розвитку МП у Дніпропетровській області

Кількість МП |

2000 |

2001 |

2002 |

2003 |

2005 |

2006 |

2007 |

2008* |

2009 |

Всього |

13494 |

15331 |

17001 |

18566 |

19424 |

23441 |

24645 |

23449 |

23820 |

у % до поперед-нього року |

98,5 |

113,6 |

110,9 |

109,2 |

102,4 |

120,7 |

105,1 |

95,1 |

101,5 |

на 10000 населення |

37 |

43 |

48 |

53 |

56 |

68 |

72 |

69 |

71 |

Рентабельність МП, % |

- |

- |

- |

-0,9 |

0,3 |

|

|

|

|

Середньорічна кількість пра-цівників на 1 МП |

8 |

7,3 |

7,2 |

7,1 |

6 |

6 |

5,1 |

5,7 |

5,7 |

Середньомісяч-на ЗП на МП |

- |

189,96 |

218,57 |

268,26 |

436,03 |

625,06 |

814,1 |

1001,13 |

1165 |

Частка продук-ції МП в обсязі промислової продукції |

1,3 |

1,5 |

1,6 |

1,6 |

1,2 |

1,0 |

0,8 |

0,7 |

0,7 |

Використання стохастичних моделей для вирішення питань щодо розвитку малих підприємств означає якісно вищий рівень володіння процесами дійсності [56].

Процес побудови моделі зв’язку між факторами, що нас цікавлять, складається з наступних етапів:

постановка завдання;

розробка її формальної схеми;

формалізація завдання;

побудови моделі статистичного, лінійного зв’язку між показником у та фактором х;

у = а0+а1х1, де а0 і а1 – невідомі параметри регресії, що мають бути оцінені.

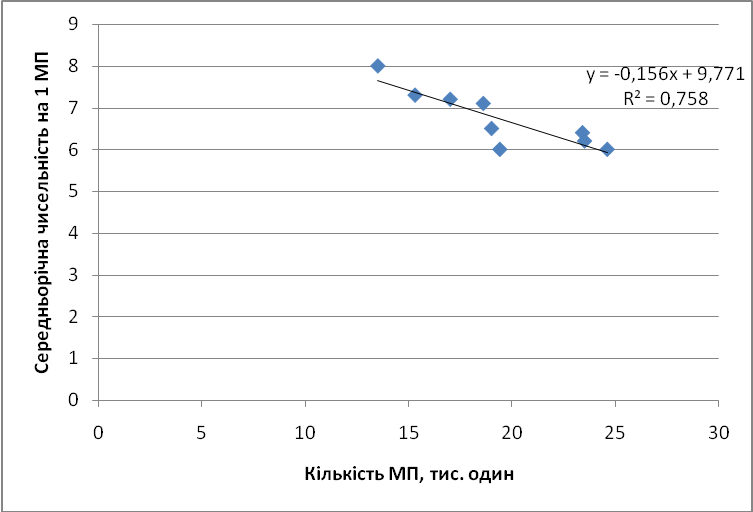

На рис. 6.1 показана залежність між чисельністю працюючих на 1 МП від кількості МП у Дніпропетровській області. Дані демонструють зворотний зв'язок. Тобто збільшення кількості МП веде до зменшення чисельності працюючих на 1 підприємстві.

Рис. 6.1. Залежність між чисельністю працюючих

на 1 МП від кількості МП у Дніпропетровській області

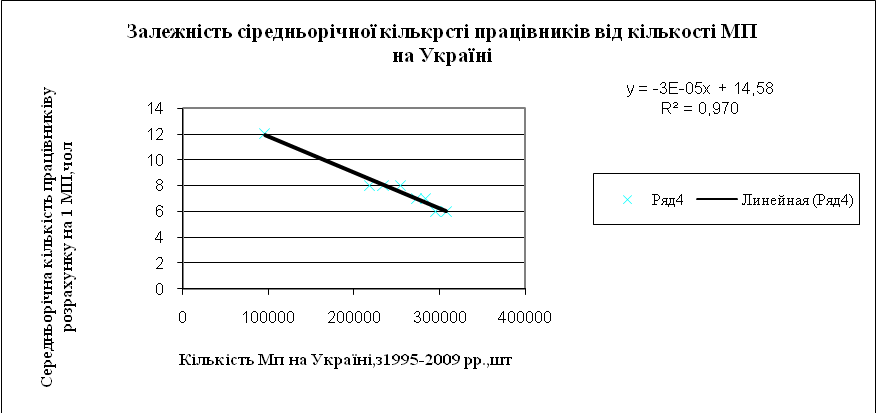

Середньорічна кількість МП по Україні наведена в таблиці 6.2. Залежність між кількістю МП і середньорічною кількістю персоналу по Україні ілюструє рис. 6.2 [29].

Таблиця 6.2

Показники розвитку МП в Україні

Рік |

1985 |

2000 |

2001 |

2002 |

2003 |

2005 |

2006 |

2007 |

2008* |

2009 |

Кількість МП в Україні |

96019 |

217930 |

233607 |

253791 |

272741 |

295109 |

307398 |

324000 |

333883 |

343500 |

Серед-ньорічна кількість праців-ників на 1 МП |

12 |

8 |

8 |

8 |

7 |

6 |

6 |

5,1 |

5,7 |

5,7 |

___ Лінійний тренд

Кількість МП в Україні 1985 – 2009 рр.

Рис. 6.2. Залежність середньорічної кількості працівників на 1 МП від кількості МП в Україні

Модель, побудована на цих показниках по Україні, повторює виявлену тенденцію. Із вірогідністю 96,7% можна стверджувати, що збільшення кількості підприємств призводить до зменшення кількості персоналу на них.

Чому збільшення кількості малих підприємств призводить до зменшення чисельності працюючих на 1 підприємство (тим більше, що малим в Україні вважається підприємство з чисельністю до 50 чол.)?

Для відповіді на це питання було зроблено припущення, що це пов’язано з появою великої кількості підприємств з малою чисельністю персоналу (директор, бухгалтер), і все стало на свої місця. У цьому разі виникає «розбавлення» нормальних МП тих, які (щось виробляють) підприємствами з двома працюючими. Підприємства з малою кількістю працюючих можуть бути організовані при структурах, що надають фінансові послуги – готівкові кошти.

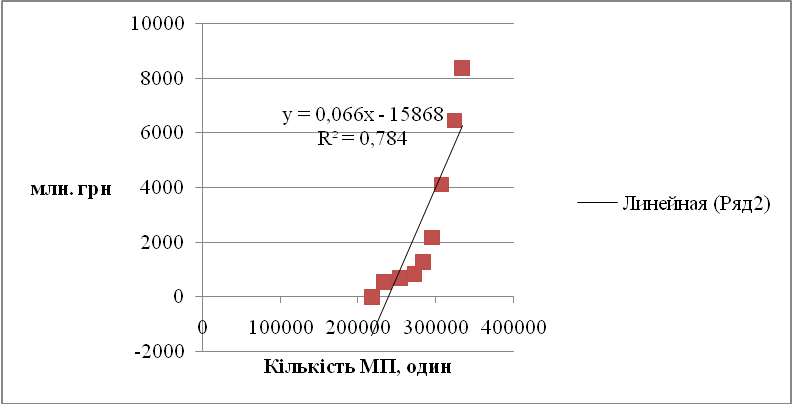

Це припущення може бути підтверджено зв’язком між кількістю МП і фінансовою активністю. В якості показника, що може характеризувати фінансову активність було використано динаміку прибутків банківської системи України (табл. 6.3).

Залежність між кількістю МП і прибутками банківської системи представлено проілюстровано на рис. 6.3 [29]. Модель було побудовано на статистичній інформації до 2009 року пік фінансової кризи в Україні). Банківська система України у 2009 році мала збитки на 3,3 млрд. доларів, у той же час чисельність МП залишалась практично незмінною, хоча більшість із них були збитковими ( вони не закрились, але і не працювали), тому останній період було виключено, оскільки він не відтворює фактичного взаємозв’язку між факторами.

Таблиця 6.3

Прибутки банківської системи України

млн. грн.

Рік |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008* |

Прибутки банківської системи України |

-30 |

530 |

683 |

827 |

1261 |

2166 |

4110 |

6451 |

8386 |

Кількість МП в Україні |

217930 |

233607 |

253791 |

272741 |

283398 |

295109 |

307398 |

324000 |

333883 |

млн.грн.

Кількість МП. од.

Лінійний тренд

Рис. 6.3. Залежність між кількістю МП і прибутками

банківської системи

Отримані результати свідчать про міцний зв’язок між банківською активністю і кількістю МП (коефіцієнти детермінації - 0,78), що підтверджує висловлене припущення. Таким чином, доки банки будуть займатися переведенням коштів у готівку, чисельність працюючих на одному підприємстві буде скорочуватись, а більшість підприємств буде займатися фінансовою діяльністю, як мінімум – декларувати останню у торгівлі, посередництві, інколи сільському господарстві або будівництві. Чому саме в цих галузях? – Тому, що в них простіше приховувати доходи від оподаткування.

Динаміка частки продукції МП в обсязі промислової продукції та рентабельності представлена на рис. 6.4.

Навіщо збільшувати кількість підприємств, коли нема результатів їхньої діяльності: рентабельність відсутня, а частка продукції МП в обсязі реалізованої промислової продукції має тенденцію до зменшення?

Розглянемо, як співвідносяться середньомісячна заробітна плата( ЗП) на 1 МП з ЗП у Дніпропетровській області з рівнем прожиткового мінімуму (табл. 6.4, рис. 6.5) [29].

Таблиця 6.4

Динаміка середньомісячної заробітної плати

і прожиткового мінімуму на МП

Рік |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

Прожит-ковий мінімум |

311,3 |

342 |

342 |

362,2 |

423 |

463,3 |

516,3 |

607,5 |

744 |

Середньо-місячна ЗП на МП в обл. |

190 |

218,6 |

268,3 |

332,4 |

436,0 |

625,1 |

814,1 |

1001 |

1165 |

Середньо-місячна ЗП по області |

370 |

438 |

526 |

666,6 |

913,2 |

1139,1 |

1455,3 |

1866 |

1962 |

Рис. 6.5. Динаміка середньомісячної заробітної плати і прожиткового мінімуму

Як можуть працювати люди з середньомісячною заробітною платою, меншою за прожитковий мінімум? Лише у 2005 році ЗП стала вищою за мінімум. Але все одно на МП заробітна плата нижча за середньомісячну заробітну плату по області. Якщо вірити статистичній інформації, ця тенденція зберігається і до цього дня. Який сенс відкривати підприємство «на свій страх і ризик»?

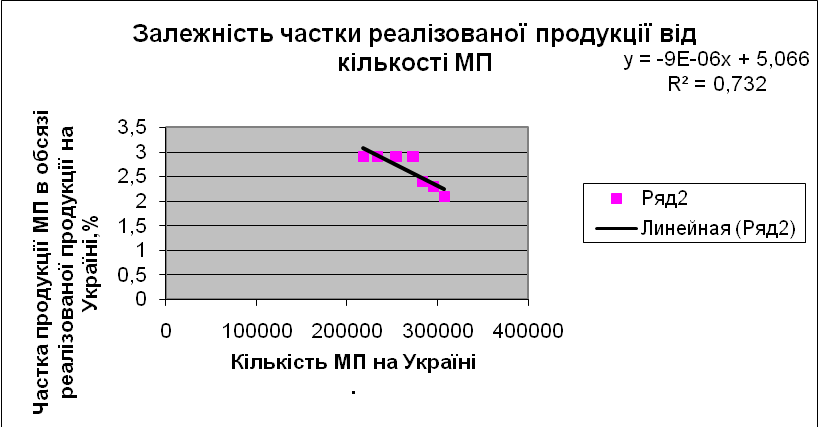

Логічно передбачити, що зростання кількості МП приведе до збільшення їх внеску в обсяг реалізованої продукції. Для підтвердження чи спростування цієї тези були побудовані моделі залежності між кількістю МП на 10000 чол. населення Дніпропетровської області, України і частиною продукції, реалізованої цими підприємствами (табл. 6.5, 6.6; рис. 6.6, 6.7).

Рис. 6.6. Залежності між кількістю МП на 10000 чол. населення Дніпропетровської області і часткою продукції, реалізованої цими підприємствами

Кількість

МП в Україні

Ряд 2

Лінійна (Ряд 2)

Рис. 6.7. Залежності між кількістю МП на 10000 чол. населення України і часткою продукції, реалізованої цими підприємствами

Зворотній зв’язок між кількістю МП і часткою продукції в обсязі реалізованої продукції по Дніпропетровській області і Україні суперечить логіці: навіщо розвивати мале підприємництво, коли результати їх спільної роботи мають тенденцію до зменшення частини реалізованої цими підприємствами продукції? Тому потрібно було провести подальші дослідження цього факту.

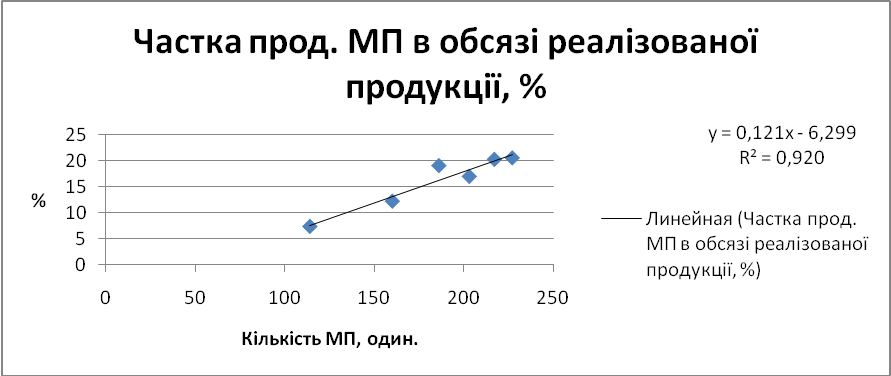

Для проведення досліджень були розроблені моделі залежності кількості МП по різних галузях промисловості і часткою продукції цих підприємств у обсязі реалізованої продукції. Залежність між кількістю МП, що функціонують у легкій промисловості, і часткою їх продукції показано на рис. 6.8.

Лінійна частка прод.

Рис. 6.8. Залежність між кількістю МП, що функціонують у легкій промисловості, і часткою їх продукції

Коефіцієнт множеної детермінації R2 = 0,92 свідчить про суттєвий зв'язок між часткою продукції МП легкої промисловості в обсязі реалізованої продукції Дніпропетровської області і їх кількістю.

Проаналізуємо залежність між кількістю МП, що виробляють машини та устаткування, й обсягом реалізованої ними продукції (рис. 6.9).

Кількість МП, од.

Лінійна (Ряд 1)

Рис. 6.9. Залежність між кількістю МП, що виробляють машини та устаткування, й обсягом реалізованої ними продукції

Коефіцієнт детермінації R2 = 0,73 свідчить про суттєвий зв’язок між часткою продукції МП, що виробляють машини та устаткування, і їх кількістю.

Слабким місцем української економіки виявився недостатній розвиток МП. Хоча саме малі й середні підприємства, різні комерційні структури, що належать до сфери МП, беруть на себе ризик і працюють згідно з новими вимогами, що висуваються ринком до ефективності і якості. Створення широкої мережі малих підприємств у всіх галузях господарства сприятиме демонополізації та розвитку конкуренції. Але такий бажаний розвиток сектору малого бізнесу спіткає безліч перепон.

Оцінка виконання програм розвитку МП веде до самозаспокоєння і формального підходу до цієї проблеми. Це вже було при соціалізмі (компанії: управління якістю, впровадження бригадних форм, атестація робочих місць). Оцінку ефективності МП потрібно впроваджувати не за кількісними показниками (кількість МП, кількість МП на 10 000 чол. населення тощо), а за якісними, зокрема часткою МП в обсязі реалізованої продукції.

Регіональні програми Дніпропетровської області з 2003 до 2009 роках розроблені формально: відсутні мета, завдання, бюджетна підтримка. У програмах плануються тільки кількісні показники: кількість діючих МП, кількість МП на 10 тис. населення, кількість працюючих на МП, надходження до всіх рівнів бюджетів тощо. Планування базується на вже досягнутому рівні. Так, наприклад, показник “надходження до всіх рівнів бюджетів” за 2008-2010 роки планується збільшити приблизно 20%. Враховуючи річний рівень підвищення цін (а він не менший, ніж 15% річних), можна з упевненістю казати, що ніякого стимулюючого ефекту це мати не буде. Фінансування програм Дніпропетровської області – 1,2 млн., Вінницької - 13 млн. – різниця більш ніж суттєва. Оцінка виконання програм розвитку МП веде до самозаспокоєння і формального підходу до цієї проблеми. Такий формальний підхід часто мав місце при соціалізмі – компанії з впровадження управління якістю, бригадних форм, атестації робочих місць. Регіональні програми західних областей України суттєво відрізняються в кращий бік. У них більш чітко встановлюється мета, завдання, проводиться детальний аналіз виконання показників попереднього періоду.

Метою програми повинно бути підвищення ефективності розвитку МП у регіоні. При подальшій деталізації мети слід враховувати найбільш ефективні програми розвитку МП розвинених країн світу і окремих регіонів України, потрібно здійснити аналіз недоліків їх розвитку. Після проведеної роботи нами були сформульовані наступні програми для програмно-цільових методів розвитку МП у регіоні:

удосконалення організації започаткування підприємницької діяльності;

розвиток малого інноваційного бізнесу;

забезпечення МП фінансово-кредитною підтримкою

Оцінку ефективності МП потрібно здійснювати за показниками, що використовуються при виконанні ПЦМ управління місцевими бюджетами. Розробниками ПЦМ рекомендуються чотири види показників:

витрат (необхідних ресурсів);

продукту;

ефективності;

якості.

Розроблені нами на основі приведеної класифікації показники, за якими пропонується оцінювати впровадження регіональних програм розвитку МП, наведені у табл. 6.7 [30].

Таблиця 6.7

Показники оцінки програм розвитку МП

№ |

Показники |

Показники оцінки програм розвитку МП |

Одиниці виміру |

1 |

Витрат (необхідних ресурсів) |

1.1. Кількість штатних одиниць персоналу, що обслуговують інфра-структуру підтримки МП: 1.1.1. Управління з питань підприєм-ництва та регуляторної політики обл-держадміністрації; 1.1.2. Бізнес-центри; 1.1.3. Бізнес-інкубатори; 1.1.4. Технопарки; 1.1.5. Лізингові центри; 1.1.6. Фінансово-кредитні установи; 1.1.7. Фонди підтримки підприєм-ництва; 1.1.8. Інформаційно-консультативні установи. 2. Обсяги коштів, необхідних на фі-нансування 3. Кількість потрібних на виконання програми офісів, виробничих приміщень, площа території тощо |

одиниць

-

- - - - - -

грн.

од., кв.м |

2 |

Продукту |

2.1. Кількість виробленої МП про-дукції і наданих послуг. 2.2. Кількість створених робочих місць. 2.3. Кількість МП, що впроваджують сучасні наукоємні технології |

грн.

од.

од. |

3 |

Ефективності |

3.1. Витрати на 1 гривню виробленої МП продукції. 3.2. Витрати на створення одного робочого місця. 3.3. Витрати на створення одного наукоємного МП |

грн./грн

грн./ од.

грн./ од. |

4 |

Якості |

4.1. Частка продукції МП в реалізованій регіоном продукції. 4.2. Збільшення зайнятості населення. 4.3. Зменшення безробіття. 4.4. Частка наукоємних підприємств у їх загальній кількості. 4.5. Частка підприємців, задоволених умовами створеними для розвитку МП |

%

-

- -

- |

Слабким місцем української економіки виявився недостатній розвиток МБ. Його частка у створенні ВВП лишається надзвичайно низькою, всього 4,8% (у розвинених країнах близько 60%). Хоча саме малі й середні підприємства, різні комерційні структури, що належать до сфери МБ, беруть на себе ризик і працюють згідно з новими вимогами, що висуваються до ефективності і якості. Створення широкої мережі МП у всіх галузях господарства сприятиме демонополізації та розвитку конкуренції. Але такий бажаний розвиток сектору МБ наштовхується на безліч перепон.

Використання ЕСМ показало, що зв’язок між кількістю МП і часткою продукції МП в обсязі реалізованої продукції має від’ємне значення. А отже, їх впровадження є недоцільним. Навіщо тоді їх впроваджувати? Бюджетна підтримка МП повинна здійснюватися не «взагалі», а адресно по галузях, де існують реальні підприємства - виробництво електричного та електронного устаткування, виробництво машин та устаткування, легка промисловість.

Система моніторингу, що базується на статистичних показниках, допускає багато помилок. Наприклад: які можуть бути МП в галузі металургії або добувній промисловості? У цих галузях технологічні агрегати обслуговують колективи робочих, причому у чотири зміни. Кількість працюючих на такому підприємстві буде перевищувати 50 чол. Тому коли є такі МП, то це щось віртуальне, не націлене на випуск продукції. Реальність МП може бути перевірена за допомогою ЕСМ. Коли в галузях немає зв’язку між кількістю МП і обсягом реалізації продукції, то ці підприємства не займаються виробництвом продукції.

Наявність зв’язку між часткою продукції МП в обсязі реалізованої продукції в таких галузях як виробництво машин та устаткування, легка промисловість указує на реальність і ефективність їх роботи. МП у галузі виробництва машин та устаткування організували підприємці, що, як правило, працювали на високотехнологічних підприємствах оборонної промисловості. І коли на початку 90-х років оборонну промисловість було знищено, найбільш активні інженери започаткували МП з програмного забезпечення, зв’язку, телекомунікацій, послуг та ремонту електричного та електронного устаткування, виробництва свічок для двигунів тощо. Як свідчить проведений аналіз, розвиток цих підприємств сприяє підвищенню ефективності результатів господарювання області. Про реальність і ефективність підприємств свідчить також модель, побудована на результатах роботи МП, віднесених управлінням статистики до легкої промисловості. Їх започаткували підприємці, які володіли навичками шиття одягу, взуття тощо. Для організації виробництва підприємці могли задовольнитись мінімумом обладнання й устаткування. За таких обставин підприємства в цій галузі були реальними й конкурентоздатними.

А от модель, побудована на результатах роботи МП, що працюють в галузі машинобудування, свідчить про їх неефективну роботу. З чим це пов’язано? МП в машинобудуванні організовувались на базі розділення вже існуючих машинобудівних заводів з їх технологічною структурою, наприклад комбайнового, пресів, агрегатного, ДЗМО та інших. При цьому порушувався технологічний ланцюжок, змінювався сортамент і налагоджені реальні виробничі зв’язки. Тому ці підприємства, як правило, не є ефективними. Що стосується МП в металургії, зрозуміло, що це щось явно вигадане, бо металургійні агрегати потребують колективної праці, причому працюють вони в чотири зміни. За таких умов кількість працюючих на МП буде більше 50 робітників. Як тут можна організувати МП? Це питання до керівників. Скоріш за все, це щось віртуальне і не націлене на виробництво продукції. Узагальнюючи проведені дослідження, можна пояснити те, що в цілому зв’язку між часткою продукції МП в обсязі реалізованої продукції і їх кількістю не знайдено, більшість з них має зовсім іншу мету, ніж виробництво продукції.

Економічний аналіз довів відсутність ефективності діяльності МП. Для представників МП практично неможлива підприємницька діяльність у наукомістких галузях. Держава не використовує механізм гнучкого оподаткування, який дозволяє побудувати стимули для випереджаючого розвитку інформаційного сектору, електронної промисловості, інноваційного машинобудування. Наукомісткі галузі, забезпечуючи розвиток споживчих напрямів або створюючи довготривалі преференції стратегічного характеру, повинні отримувати кредити на найвигідніших умовах, включаючи за необхідності державні гарантії чи пряме державне кредитування (особливо при вирішенні проблем національної безпеки або для виробництва подвійного призначення).

Розділ 7. АНАЛІЗ ІННОВАЦІЙНИХ ПРОЦЕСІВ В ЕКОНОМІЦІ УКРАЇНИ

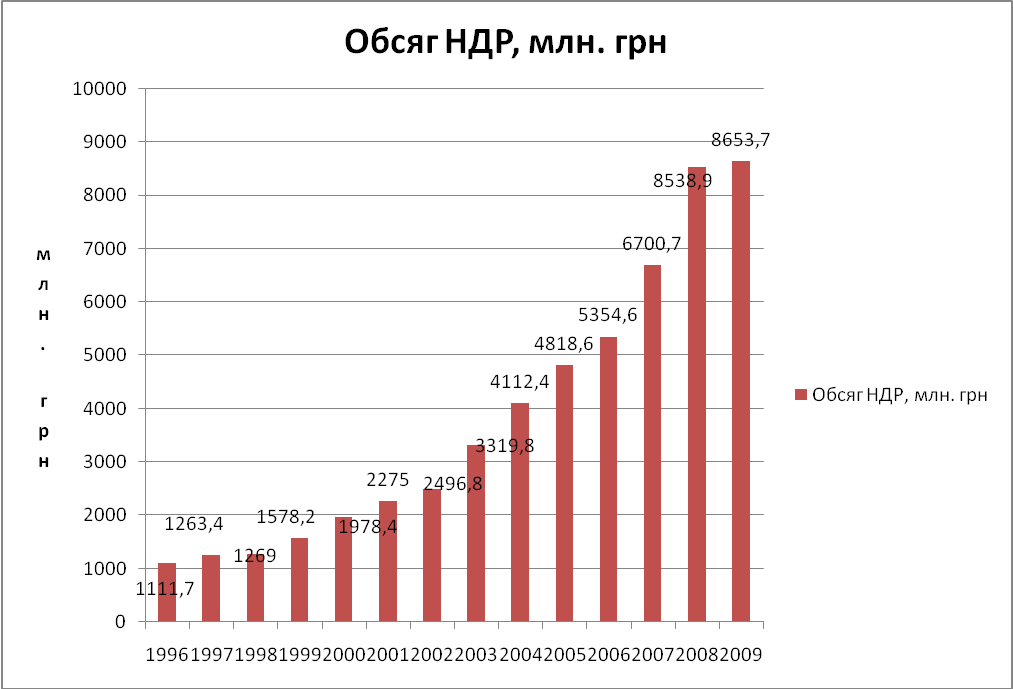

Фінансове забезпечення науково-технологічної сфери є ключовою передумовою інноваційних процесів в економіці. Динаміку обсягу виконаних наукових та науково-технічних робіт наведено в табл. 7.1 [97].

Таблиця 7.1

Обсяг виконаних наукових та науково-технічних робіт у 1996-2009 рр.

Рік |

Всього, у фактич-них цінах |

у тому числі |

Питома вага обся-гу виконаних наукових і науко-вотехніч-них робіт у ВВП |

|||

Фундаментальні дослідження |

прикладні дослідження |

розробки |

науково-технічні послуги |

|||

|

млн. грн. |

% |

||||

1996 |

1111,7 |

140,6 |

321,6 |

606,9 |

42,6 |

1,36 |

1997 |

1263,4 |

188,5 |

309,2 |

693,7 |

72,0 |

1,35 |

1998 |

1269,0 |

205,5 |

297,5 |

682,8 |

83,2 |

1,24 |

1999 |

1578,2 |

220,5 |

330,4 |

918,6 |

108,7 |

1,21 |

2000 |

1978,4 |

266,6 |

436,7 |

1106,3 |

168,8 |

1,16 |

2001 |

2275,0 |

353,3 |

304,9 |

1317,2 |

299,6 |

1,11 |

2002 |

2496,8 |

424,9 |

343,6 |

1386,6 |

341,7 |

1,11 |

2003 |

3319,8 |

491,2 |

429,8 |

1900,2 |

498,6 |

1,24 |

2004 |

4112,4 |

629,7 |

573,7 |

2214,0 |

695,0 |

1,19 |

2005 |

4818,6 |

902,1 |

708,9 |

2406,9 |

800,7 |

1,09 |

2006 |

5354,6 |

1141,0 |

841,5 |

2741,6 |

630,5 |

0,98 |

2007 |

6700,7 |

1504,0 |

1132,6 |

3303,1 |

761,0 |

0,93 |

2008 |

8538,9 |

1927,4 |

1545,7 |

4088,2 |

977,7 |

0,90 |

2009 |

8653,7 |

1916,6 |

1412,0 |

4215,9 |

1109,2 |

0,94 |

На основі таблиці побудуємо діаграму (рис. 7.1), що відображає динаміку обсягу виконаних НДДКР. З рис. 49 можна побачити, що загальний обсяг фінансування НДДКР зростає.

Рис. 7.1. Обсяг фінансування виконаних наукових та науково-технічних робіт

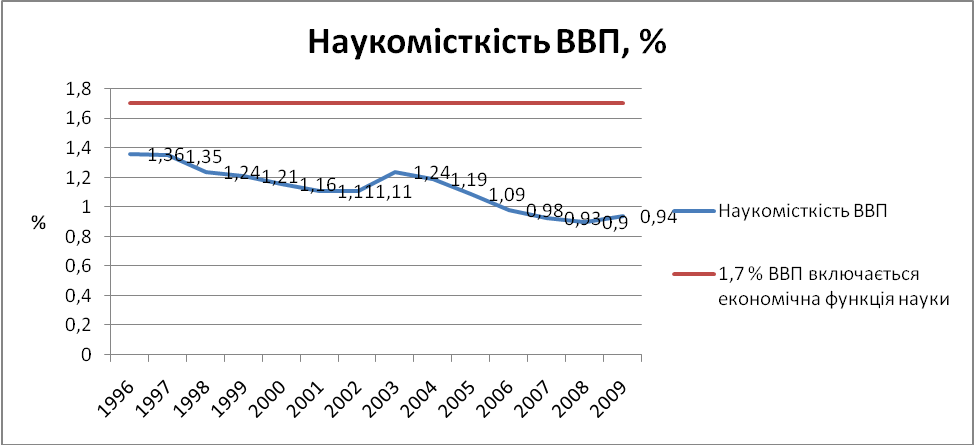

Однак звернемо увагу на наукомісткість ВВП (вимірювану як питома вага асигнувань на НДДКР у ВВП).

Відобразимо динаміку цього показника на рис. 7.2.

Рис. 7.2. Динаміка наукомісткості ВВП

Таким чином, показник перевищив попереднє значення лише 1 раз у 2003 році. Загалом же наукомісткість тяжіє до спаду.

Проаналізуємо інноваційну активність підприємств. Динаміка інноваційних витрат у промисловості представлена в таблиці 7.2 [97].

Таблиця 7.2

Загальний обсяг інноваційних витрат у промисловості у 2000-2008 рр.

Роки |

Загальна сума витрат |

у тому числі за напрямами |

||||||||

Дослідження і розробки |

у тому числі |

Придбання інших зовні них знань |

Підготовка виробництва для впровадження інновацій |

Придбання машин та об-ладнання, пов'язані з уп-ровадженням інновацій |

Інші витрати |

|||||

внутрішні НДР |

зовнішні НДР |

|||||||||

млн. грн. |

||||||||||

2000 |

1760,1 |

266,2 |

Х |

Х |

72,8 |

163,9 |

1074,5 |

182,7 |

||

2001 |

1979,4 |

171,4 |

Х |

Х |

125,0 |

183,8 |

1249,4 |

249,8 |

||

2002 |

3018,3 |

270,1 |

Х |

Х |

149,7 |

325,2 |

1865,6 |

407,7 |

||

2003 |

3059,8 |

312,9 |

Х |

Х |

95,9 |

527,3 |

1873,7 |

250,0 |

||

2004 |

4534,6 |

445,3 |

Х |

Х |

143,5 |

808,5 |

2717,5 |

419,8 |

||

2005 |

5751,6 |

612,3 |

Х |

Х |

243,4 |

991,7 |

3149,6 |

754,6 |

||

2006 |

6160,0 |

992,9 |

Х |

Х |

159,5 |

954,7 |

3489,2 |

563,7 |

||

2007 |

10850,9 |

986,5 |

793,6 |

192,9 |

328,4 |

Х |

7471,1 |

2064,9 |

||

2008 |

11994,2 |

1243,6 |

958,8 |

284,8 |

421,8 |

Х |

7664,8 |

2664,0 |

||

2009 |

7949,9 |

846,7 |

633,3 |

213,4 |

115,9 |

Х |

4974,7 |

2012,6 |

||

Динаміка інноваційних витрат графічно показана на рис. 7.3.