Міністерство освіти і науки, молоді та спорту України

ДНІПРОПЕТРОВСЬКА ДЕРЖАВНА ФІНАНСОВА

АКАДЕМІЯ

В.О. ГОРДІЄНКО

ПРОБЛЕМИ СТРУКТУРНОЇ ПЕРЕБУДОВИ ЕКОНОМІКИ

Монографія

Дніпропетровськ – 2012

УДК 378:005.6

ББК 74.58+32.96

Г72 |

Гордієнко В.О. Проблеми структурної перебудови економіки: Монографія. – Дніпропетровськ: ДДФА, 2012. – 190 с. |

ISBN 978-966-8866-71-5

Стратегічною метою державної структурно-інноваційної політики є створення сучасного промислового комплексу України, інтегрованого у світове виробництво і здатного до саморозвитку. Галузева структура промислового виробництва повинна наблизитися до пропорцій, які мають економічно розвинені країни та країни з перехідною економікою, що досягли економічного зростання в результаті реалізації активної промислово-інвестиційної політики.

Монографія призначена для студентів економічних спеціальностей вищих навчальних закладів, викладачів, наукових і практичних працівників.

Рецензенти:

Ковальчук К.Ф. – доктор економічних наук, професор,

Мещеряков А.А. – доктор економічних наук, професор,

А.Г. Бабенко – доктор економічних наук, професор, завідувач кафедри управління персоналом та економіки праці Дніпропетровської державної фіансової академії

Друкується згідно з рішенням Вченої ради Дніпропетровської державної фінансової академії

Протокол № 9 від 30.06.2010

ISBN 978-966-8866-71-5 |

© Гордієнко В.О., 2012 © ДДФА, 2012 |

ЗМІСТ

Вступ.......................................................................................................... |

4 |

Розділ 1. Вплив виробництва на формування доходів бюджету……. |

7 |

Розділ 2. Зіставлення ВВП країн світу……………………………….. |

26 |

Розділ 3. Дослідження і аналіз структурних перетворень у державі протягом ХХ століття.............................................................................. |

30 |

Розділ 4. Структурні перетворення у промисловості України після здобуття нею незалежності…….…….................................................... |

45 |

Розділ 5. Дослідження структурних змін виробництва Дніпропетровської області…………………………………………...... |

63 |

Розділ 6. Шляхи підвищення ефективності малого підприємництва. |

80 |

Розділ 7. Аналіз інноваційних процесів в економіці України………. |

94 |

Розділ 8. Кредитна політика банківської системи в контексті її впливу на структуру промисловості України………………………... |

100 |

Розділ 9. Світовий досвід впливу держав на структуру промисловості…………………………………………………………... |

119 |

Розділ 10. Структурно-інноваційна політика держави на сучасному етапі……………………………………………………………………… |

126 |

Розділ 11. Пропозиції щодо розвитку високотехнологічних галузей в Україні………………………………………………………………… |

130 |

Розділ 12. Шляхи структурної перебудови промисловості Дніпропетровської області…………………………………………….. |

157 |

Висновки.................................................................................................. |

166 |

Використана література....................................................................... |

173 |

Додатки…………………………………………………………………. |

178 |

Вступ

Україна належить до індустріальних країн світу, має структурно розгалужений промисловий комплекс, один із найбільших у Європі. Структура промисловості за видами економічної діяльності охоплює чорну і кольорову металургію, оброблення металів, хімію та нафтохімію, машинобудування, легку, харчову промисловість, перероблення сільськогосподарських продуктів, нафтоперероблення, видобування енергетичних матеріалів тощо. Водночас найуразливішим місцем української економіки є структурна слабкість, розбалансованість її промислового комплексу, невідповідність його сучасним вимогам. Промисловість України, яка сформувалась наприкінці ХІХ в середині ХХ століття, має високий рівень енерго–та капіталомісткості виробництв з низькою часткою доданої вартості. За роки реформ ситуація не поліпшилася. Частка паливно-сировинних галузей зросла з 1991 року майже утричі і зараз становить половину від обсягів промислового виробництва. Водночас питома вага машинобудування, галузей соціальної спрямованості (легка і харчова промисловість) за цей же період зменшилась удвічі. Дослідження впливу структури економіки на її ефективність знаходять відображення у наукових працях М. Азарова [6-8], В. Гейця [34,62], Л. Фєдулова [66-76], М. Меламед [41] та інших.

Але слід зазначити, що в цих дослідженнях аналіз структурних змін розглядається тільки з 1991 року, що явно недостатньо для аналізу їх впливу на доходи бюджету, а також без порівняння зі структурними змінами у провідних країнах світу.

У працях майже не застосовуються економіко-статистичні методи, за допомогою яких можна отримати кількісний зв’язок структури і макроекономічних показників.

Подолання структурно-технологiчної незбалансованостi економiки вимагає величезних фінансових pecypciв, мобiлiзацiї тих компонентів доданої вартості, які в національних рахунках виражені категорією валового прибутку, що утворюється понад ресурси на оплату праці. Питання про те, яким чином виникають i можуть бути використані вартісні обсяги валового прибутку, у вiтчизнянiй науковій лiтературi не поставлене навіть теоретично. Загальноприйнятою є лише думка про відсутність на це як державних, так i приватних коштів. Поради з боку міжнародних фінансових iнститyтiв зводяться переважно до мобiлiзацiї вiдповiдних pecypciв на основі експортоopiєнтованoгo розвитку.

Проте дослідження Інституту економічного прогнозування НАН України щодо цінових зрушень на продукцію імпорту та експорту виявили тенденцію до «збiднюючого розвитку» України в 1991-2000 роках. Ідея експортоорiєнтованого розвитку для країн з перехідною економікою та тих, які розвиваються, не підтверджена практикою. Насправді протягом 1951-2000 років економічне становище країн, що розвиваються, по відношенню до розвинутих погiршувалось. У багатьох із них обсяги ВВП у розрахунку на 1 жителя не зросли (наприклад, у Hiгepiї з її нафтоекспортною opiєнтaцiєю цi показники залишилися незмінними), а в деяких країнах навіть зменшилися.

Наукова новизна представленої автором роботи полягає в подальшому розвитку теоретичних положень та методичних підходів до державної структурно-інноваційної політики щодо створенняю сучасного, інтегрованого у світове виробництво, здатного до саморозвитку промислового комплексу України.

Галузева структура промислового виробництва повинна наблизитися до пропорцій, які мають економічно розвинені країни та країни з перехідною економікою, що досягли економічного зростання в результаті реалізації активної промислово-інвестиційної політики.

У результаті проведених наукових досліджень зроблені наступні висновки. Колись джерелом конкурентних переваг держави був вільний доступ до сировини, наявність транспортних шляхів, великий ринок споживання і дешева робоча сила. До речі, всі ці фактори вдосталь присутні в Україні. Але тепер у «новій» економіці розвинених країн фактором успіху є інновації і підприємницька діяльність, заснована на знаннях, виробленні програмних продуктів та інформаційних технологій (Інтернет, бази даних, телекомунікації тощо). Висока ефективність роботи таких підприємств доводить цю тезу. Так, вироблення товарного продукту підприємствами, майже рівними за кількістю персоналу, Майкрасофт і Криворіжсталь (одне з них базується на новітніх технологіях, а друге на традиційних для України), - відповідно 80 і 1,4 млрд. доларів США (як бачимо, різниця суттєва).

Сформована структура виробництва робить Україну державою з екологонебезпечними гірничо-металургійними підприємствами (ГМП), частка яких складає: 30% обсягу промислового виробництва, 45% валютної виручки, однак тільки 5% сплати до бюджету, і сховища європейських відходів. При цьому економічна політика держави всіляко цьому сприяє.

Першочергові завдання, що витікають із ситуації, що склалася, є такими. Потрібно перервати порочне коло, коли олігархи тримають свої “кишенькові” партії і за рахунок цього отримують всі можливі преференції для ГМП. Адже 5% платні до бюджету підприємствами чорної металургії не відповідають обсягам виробництва, і взагалі навіщо в такому разі державі постачати олігархам газ за внутрішніми цінами (сформованими з ціни на газ, що постачає Росія, і ціни свого українського газу), коли світові ціни становлять близько 400 дол. за 1000м3? Для впровадження енергозберігаючих технологій потрібно постачати ГМП ресурси за світовими цінами. І нехай “хазяї” підприємств доведуть, що в цих умовах вони спроможні ефективно працювати.

Для підвищення ефективності гірничо-металургійного комплексу потрібно зруйнувати його монополізацію. Скільки було у пресі в 80-ті роки публікацій провідних економістів про відсутність конкуренції на підприємствах Радянського Союзу, а в самостійній Україні монополізація навіть збільшилась. Конкуренція на українських металургійних підприємствах зовсім відсутня. Так, у трубній промисловості за радянських часів заводи Дніпропетровський трубний завод ім. В. Леніна, Нижньодніпровський трубопрокатний завод ім. К. Лібкнехта, Луганський трубний завод ім. Н. Якубовського, Нікопольський південнотрубний завод, Новомосковський трубний завод – були окремими підприємствами, які за рядом сорто-, марко-, видо- і розмірів продукції конкурували між собою. А зараз ці заводи входять у НВК Інтерпайп, і така картина є типовою для ГМК України.

У радянські часи всі металургійні підприємства вели боротьбу за розширення сортаменту продукції. Ці дії були зумовлені прагненням зменшити витрати металу у машинобудуванні. Після переходу Нікопольського трубного заводу (НТЗ) у власність корпорації відразу почалось зменшення трудомісткості сортаменту продукції, яка вироблялася заводом. Так виробництво бурових труб, порівняно з 1999 роком, становило 19,3%. Таким чином, наведені приклади говорять самі за себе. Монополізація призводить до різкого зменшення виробництва, чисельності працівників, вартості основних фондів, зменшення сортаменту і як результат - до втрати ринків.

Це відбувається тому, що прибутки монополістів більш залежні від квот, тендерів, державних замовлень, постачання на підконтрольні підприємства енергоносіїв, податкових пільг, ніж від результатів виробничої діяльності.

На підприємствах фактично не ведеться боротьба за технічне переозброєння, якість продукції, організацію виробництва і праці.

Призначеному керівництву не властиве почуття господаря, бо широти прав для прийняття ефективних рішень воно не має. Зараз час, що необхідний замовнику продукції для підписання договору на постачання, складає біля двох тижнів, бо кількість підписів керівників підрозділів на ньому перебільшує десяток.

Слід зазначити, що, маючи надто велику металургійну промисловість, Україна приречена розвивати сучасне машинобудування. Сировини для цього більш ніж вдосталь. І щоб не втратити остаточно машинобудування, потрібно переорієнтувати ГМК на поставку продукції не на експорт (через офшори, звідки і 5% платні до бюджету), а на українські підприємства (зараз це лише 18% обсягів виробництва, з яких ½ ремонтно-механічним підприємства). Це також дасть змогу менш залежати від світової кон’юнктури цін на продукцію ГМК.

Розділ 1. ВПЛИВ ВИРОБНИЦТВА НА ФОРМУВАННЯ ДОХОДІВ БЮДЖЕТУ

Призначення бюджету знаходить своє відображення в забезпеченні фінансовими ресурсами потреб економічного й соціального розвитку на основі розподілу і перерозподілу валового внутрішнього продукту в державі.

Згідно зі статтею 5 Бюджетного кодексу України, бюджетна система складається з державного та місцевих бюджетів. Динаміку і структуру доходів бюджетів України наведено у табл. 1.1 58.

Таблиця 1.1

Динаміка і структура доходів бюджетів України

(млн. грн.)

Рік |

Зведений |

У тому числі |

|||

державний |

місцеві |

||||

Усього |

% до зведеного |

Усього |

% до зведеного |

||

2002 |

61954,3 |

42525,0 |

68,6 |

19429,3 |

31,4 |

2003 |

75285,8 |

52708,4 |

70,0 |

22577,4 |

30,0 |

2004 |

91529,4 |

68744,5 |

75,1 |

22784,9 |

24,9 |

2005 |

134183,2 |

103867,0 |

77,4 |

30316,2 |

22,6 |

2006 |

171811,5 |

131946,0 |

76,8 |

39865,5 |

23,2 |

2007 |

219936,5 |

161587,5 |

73,5 |

58349,0 |

26,5 |

2008 |

297893,0 |

224020,9 |

75,2 |

73872,1 |

24,8 |

2009 |

272967,0 |

201931,3 |

74,0 |

71035,7 |

26,0 |

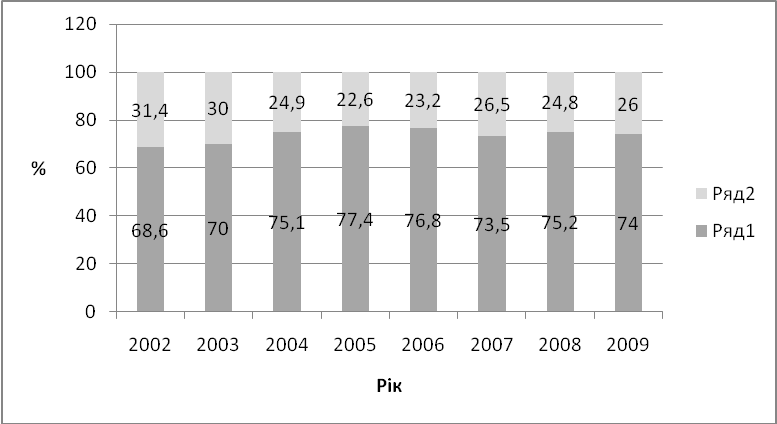

Графічно динаміку структури державного і місцевого доходів бюджету України наведено на рис. 1.1.

Рис. 1.1. Динаміка структури державного і місцевого доходів України

У цілому за аналізований період з 2002 по 2009 роки доходи і державного, і місцевих бюджетів зростали. Виключення з цієї позитивної динаміки становить лише період світової кризи, що розпочалась у 2008 році.

Щодо структури, то основна частина бюджету (більш ніж 70 %) централізована державою. Це призводить до відсутності зацікавленості місцевої влади у нарощуванні доходної бази у своїх регіонах (бо регіони-реципієнти розраховують на дотаційну підтримку у разі недостатності коштів, зібраних на їх території, регіони-донори намагаються занизити податковий потенціал, оскільки збільшення доходів призведе до додаткового їх вилучення). Це породжує регіональний сепаратизм, неможливість фінансування економіки регіону або його пріоритетних секторів.

Доцільно перевести акценти з політики однакової підтримки регіонів на політику стимулювання регіонів зі значним потенціалом економічного зростання. Побудова сучасної моделі міжбюджетних відносин повинна відбуватися таким чином, щоб максимально використати конкурентні переваги кожного окремого регіону. Водночас конкурентна модель міжбюджетних відносин не повинна означати повної відмови від політики підтримки депресивних регіонів, вона повинна набути лише інших форм, а саме – фінансування цільових програм розвитку економіки таких регіонів, що мають на меті подолання депресивності.

Використання бюджету як інструменту регулювання розвитку економіки в Україні має свої особливості, зумовлені недостатньо налагодженим ринковим характером економіки. Суть їх полягає в тому, що бюджету належить провідне місце в системі регулювання економіки держави, створення сприятливого фінансового середовища для швидкого розвитку ринкових відносин, забезпечення макроекономічної рівноваги. Функції бюджету наведено в табл. 1.2.

Таблиця 1.2

Функції бюджету

Розподільча |

Контрольна |

Об’єктом бюджетного розподі-лу є ВВП. Формування необхідних ресур-сів для виконання функцій держави:

- вирівнювання розвитку регіо-нів. |

Основу функції складає рух бюджетних коштів, які відобра-жаються у відповідних показниках бюджетних надходжень і видатко-вих призначень. Відображає економічні процеси, що відбуваються у державі і регіонах |

Переважну кількість витрат, пов’язаних зі структурною перебудовою економіки та впровадженням нових технологій, повинна надавати держава, тому що ці витрати не дуже привабливі для банківського кредитування і залучення іноземних інвестицій. Кошти на такі цілі можуть бути мобілізовані через проведення ефективної амортизаційної політики та через податкову систему.

Потрібна довгострокова бюджетна політика, яка б забезпечила фінансування тих галузей економіки, які дають найбільший приріст валового внутрішнього продукту при мінімізації інвестиційних витрат. Бюджетна підтримка повинна спрямовуватися на розвиток сучасного високотехнологічного виробництва у машинобудуванні, легкій та харчовій промисловості, розвиток транспортних магістралей.

Роль бюджету в регулюванні соціальних процесів у державі в кінцевому підсумку зводиться до того, як і кому слугуватимуть результати фінансової стабілізації – реальному поглибленню майнової диференціації населення чи більшою мірою формуванню рівномірного розподілу доходів, становленню середнього класу, який є запорукою стабільності у державі.

Доходи бюджетів відіграють важливу роль у соціально-економічному розвитку суспільства. Централізація значної частини фінансових ресурсів держави у бюджетах різних рівнів дає можливість проводити єдину фінансову політику, забезпечувати перерозподіл коштів на користь пріоритетних галузей економіки, задовольняти приблизно на однаковому рівні потреби соціальної сфери незалежно від того, на якій території функціонують її установи.

Доходи бюджетів, з одного боку, є результатом розподілу обсягу річного сукупного виробництва товарів і послуг, сукупного випуску продукції в економіці між різними учасниками відтворювального процесу, а з іншого – виступають об’єктом подальшого розподілу сконцентрованої в руках держави вартості, тому що остання використовується для формування бюджетів різних рівнів.

Сукупність усіх видів доходів бюджетів, що формуються різними методами, їх взаємопов’язане застосування становлять систему доходів бюджетів. Ця система покликана вирішувати не тільки фіскальні, а й регулюючі завдання: стимулювати зростання виробництва і підвищення його ефективності, сприяти прискоренню науково-технічного прогресу, забезпечувати соціальні гарантії населенню та розвиток соціальної сфери.

В Україні доходи бюджетів складаються з таких груп:

1) податкові надходження;

2) неподаткові надходження;

3) доходи від операцій з капіталом;

5) офіційні трансферти [1].

В якості показників, що характеризують обсяги річного сукупного виробництва товарів та послуг, сукупний випуск продукції в економіці використовується:

- в Японії та США – як показник обсягу національного виробництва – валовий національний продукт (ВНП);

- у більшості європейських країн, включаючи Україну – як показник обсягу національного виробництва – валовий внутрішній продукт (ВВП).

ВВП дещо відрізняється від ВНП. Він охоплює вартість усіх кінцевих товарів і послуг, вироблених у межах певної країни за допомогою факторів виробництва, незалежно від того, кому ці ресурси належать – резидентам чи іноземцям. Іншими словами, вартість товарів, вироблених за допомогою іноземного капіталу, в тому числі прибутки, є частиною наприклад, українського ВВП. І навпаки: доходи, отримані українською фірмою за кордоном, не враховуються у ВВП України.

Відмінність між ВВП і ВНП полягає у так званих чистих іноземних факторних доходах, отриманих у країні. Цю суму визначають як різницю між платежами за фактори виробництва решті світу і надходженнями платежів на фактори виробництва (ресурси), отриманими від решти світу. Чисті іноземні факторні доходи, отримані в країні, можуть бути величиною додатною або від’ємною.

Отримавши загальне уявлення про ВВП, слід перейти до наступної проблеми: яким чином може бути виміряна вся ринкова вартість усього обсягу виробництва?

Підрахувати ринкову вартість обсягу виробництва можна трьома шляхами або методами.

Згідно з виробничим методом ВВП обчислюється як сума валової доданої вартості всіх галузей економіки плюс продуктові податки за мінусом субсидій. За другим методом ми можемо порахувати, скільки споживач як кінцевий користувач продукції, заплатив за цю продукцію. Тобто ВВП можна розглядати як суму видатків, потрібних для купівлі всього обсягу виробництва.

За третім методом ми можемо додати всю заробітну платню, рентні платежі, процент і прибуток, тобто ВВП можна порахувати додаванням усіх доходів, отриманих у процесі виробництва. Цей підхід представляє собою техніку підрахунку доданої вартості. Всі вищеперераховані підходи є різними поглядами на один і той самий процес.

Виробничий підхід. За цим методом ВВП обчислюється наступним чином:

ВВП = Валовий випуск окремих галузей – Матеріальні витрати окремих галузей + Продуктові податки – Субсидії (1.1)

Як бачимо, ринкова вартість ВВП, розрахованого виробничим методом, пов’язана з обчисленням валового випуску і проміжного споживання товарів та послуг.

Податки на продукти – це податки, які стягуються пропорційно до кількості або вартості товарів і послуг, що виробляються, продаються або імпортуються підприємствами–резидентами. До них належать такі податки як ПДВ, акцизи, податки на окремі види послуг (послуги транспорту, зв’язку, реклами), мито тощо.

Субсидії на продукти – це субсидії, що надаються підприємствам-резидентам із державного бюджету з метою відшкодування постійних збитків, які виникають у зв’язку з тим, що продажна ціна на окремі види продукції нижча за середні витрати виробництва; субсидії на експорт, імпорт тощо.

Для визначення ВВП за видатками потрібно підсумувати всі види видатків на готові або кінцеві товари та послуги. При обчисленні ВВП для означення різних видів видатків будемо користуватися формулою (1.2) та термінами, які були вжиті у цій формулі:

ВВП = Особисті споживчі видатки (C) + Валові приватні внутрішні інвестиції (Ig)+Державні закупівлі товарів та послуг (G)+ + Чистий експорт (Xn) (1.2)

Те, що ми називаємо «споживчими видатками домогосподарств», у термінології національної статистики називають особистими споживчими видатками або особистими видатками на споживання. Вони включають видатки домашніх господарств на товари тривалого користування (легкові автомобілі, пральні машини), на предмети поточного споживання (хліб, одяг) і видатки споживачів на послуги (юристів, лікарів, перукарів).

Терміном «валові приватні внутрішні інвестиції» позначають усі інвестиційні видатки ділових фірм країни : усі кінцеві закупівлі машин, устаткування і верстатів, що здійснюють ділові підприємства; усе будівництво; зміни у запасах [47].

Очевидно, що таке визначення поняття «інвестиції» ширше, ніж застосовуване досі. Спробуємо пояснити, чому ці три компоненти зливаються в одне поняття – «валові приватні внутрішні інвестиції».

Перша група – просте повторення нашого початкового визначення інвестиційних видатків як видатків на купівлю верстатів, машин та устаткування. Другий компонент – будівництво – скажімо, будівництво нової фабрики, складу або елеватора, також є формою інвестицій. Чому ж потрібно враховувати житлове будівництво в інвестиціях, а не у споживанні? Причина така: багатоквартирні житлові будинки є капітальними благами, бо, як і фабрики чи елеватори, вони є активами, що приносять дохід. Інші житлові одиниці, що здаються у найм, є, з тієї ж причини, капітальними благами. Крім того, житлові будинки, в яких проживають їхні власники, є також капітальними благами, бо ці будинки можна здати у найм і отримувати грошовий дохід, хоча власники і не роблять цього. З цих причин усе житлове будівництво розглядають як інвестиції.

Зміни в запасах враховують в інвестиціях, бо збільшення запасів є, по суті, «неспожитою продукцією», а це є саме тим, що розуміється під інвестиціями.

Оскільки ВВП вимірює поточний обсяг виробленої продукції, то у ВВП потрібно врахувати всі продукти, які вироблені, але не продані в цьому році. Щоб бути точним вимірювачем сукупного обсягу виробництва, ВВП повинен враховувати ринкову вартість усіх приростів запасів упродовж року. Будь-який товар, вироблений у певному році, повинен враховуватись у ВВП цього року навіть тоді, коли він ще не був проданий у січні місяці наступного року. Якби не враховували збільшення запасів, то занижували б обсяг річного виробництва. Якщо на складах підприємств нагромадилось більше товарів, ніж їх було на початку року, то це означає, що в економіці упродовж року було вироблено більше товарів, ніж продано. Цей приріст запасів треба додати до ВВП як показника поточного річного виробництва. Якщо запаси зменшуються, то це зменшення потрібно вирахувати із показника ВВП, бо обсяг проданої продукції перевищує обсяг поточного виробництва. При цьому різниця між даними величинами відображається у зменшені запасів. Частина ВВП, що продана на ринку впродовж року, відображає не поточне виробництво цього року, а зменшення запасів, що нагромадились на початку року. Запаси, наявні на початку даного року, є продукцією, що створена у попередні роки. Отже, зниження запасів у будь-якому конкретному році означає, що в економіці продано більше, ніж вироблено впродовж року. Це значить, що суспільство спожило весь річний обсяг виробництва і ще частину деяких запасів, що залишилися з попередніх років. Оскільки ВВП є мірою обсягу продукції, виготовленої в даному році, то ми не повинні враховувати у ВВП споживання продукції, виробленої у попередні роки, тобто будь-яке скорочення запасів [35].

Також важливо визначити, що не є інвестиціями. До інвестицій не належить перехід з рук в руки цінних паперів або перепродаж уже наявних активів. Економісти виключають із визначення інвестицій, купівлю акцій і облігацій бо така купівля означає просту передачу права власності на вже створені активи. Те ж саме стосується і перепродажу.

При складанні національних рахунків використовують такі поняття, як валові, приватні та внутрішні інвестиції. Коли говорять про приватні і внутрішні інвестиції, то мають на увазі видатки ділових підприємств і те, що інвестиції вкладають у даній країні, а не за кордоном.

Валові приватні внутрішні інвестиції включають виробництво всіх інвестиційних товарів, призначених для заміщення машин, устаткування, споруд, використаних у процесі виробництва в цьому році, плюс будь-які чисті додавання до обсягу капіталу в економіці.

Валові інвестиції включають як заміщувальні, так і приросткові інвестиції. Чисті приватні внутрішні інвестиції характеризують тільки додаткові інвестиції, тобто їх приріст понад зношення капіталу в цьому році. Різниця між валовими і чистими інвестиціями є вартістю капіталу, зношеного або амортизованого у процесі виробництва ВВП [43].

Державні закупівлі включають усі державні видатки – як уряду республіки, так і місцевих органів влади, - на кінцеві продукти підприємств та на всі прямі закупівлі ресурсів, зокрема праці. Слід нагадати, що вони не враховують усі державні трансферні платежі.

Остання складова ВВП – чистий експорт, який враховує зовнішньо-економічні угоди у ВВП. Експорт даної економіки за рік є витратами іноземців на товари національного виробництва даної країни за кордоном. Однак, слід враховувати те, що частина споживчих та інвестиційних витрат, у тому числі державних, витрачається на товари та послуги, які були імпортовані, тобто вироблені за кордоном. Очевидно, такі витрати не відображають виробничої активності національної економіки. Для того, щоб уникнути завищення загального обсягу виробництва, обсяг імпорту потрібно виключити з ВВП. Для цього потрібно порахувати різницю між експортом та імпортом у поточному році, що й буде чистим експортом. Чистий експорт товарів та послуг, таким чином, визначається як величина, на яку закордонні витрати на продукти національного виробництва перевищують національні витрати на закордонні продукти. Чистий експорт може бути величиною як додатною, так і від’ємною.

Доходний підхід. Іншою стороною розрахунку ВВП є розрахунок за доходами. В доходну частину ВВП входить заробітна платня, рентні платежі, процент і прибуток. Однак, крім основних чотирьох складових, у ВВП включають два види розподілу засобів, не пов’язаних з виплатою доходу. Це відрахування на споживання капіталу або амортизація і непрямі податки на бізнес. Виникають також ускладнення внаслідок того, що деяка частина заробітної плати, ренти і процента надходить до іноземців.

При обчисленні ВВП для означення різних видів видатків будемо користуватися формулою (1.3) та термінами, які були вжиті у цій формулі:

ВВП = Заробітна плата найманих працівників + Рента + +Процент + Доходи некорпоративного сектору + Прибутки корпорацій + Непрямі податки на бізнес + Амортизація (1.3)

Заробітна плата найманих працівників - найбільша категорія доходу – містить, головним чином, платню, яку фірми і уряд виплачують тим, хто пропонує працю. Вона також містить низку доповнень до заробітної плати, зокрема внески підприємств на соціальне страхування і у різноманітні приватні фонди пенсійного забезпечення, медичного обслуговування і допомоги на випадок безробіття для найманих працівників. Ці додатки до заробітної плати є частиною витрат для підприємця, пов’язаних з наймом робочої сили, і розглядаються як компонент загальних витрат компанії на заробітну плату.

Рента містить доходи, які отримують домогосподарства та фірми, що забезпечують економіку ресурсами власності. Прикладами ренти є щомісячні платежі орендарів землевласникам і щорічні орендні платежі фірм-наймачів за користування офісними площами. Валовий рентний дохід мінус амортизація позиченої власності – чиста рента. Саме рентний дохід залишається після того, як з валового рентного доходу вираховано амортизацію.

Процент стосується виплат грошового доходу, який здійснює приватний бізнес постачальникам грошового капіталу. Він містить такі статті: виплата процентів домогосподарствам на заощаджувальний депозит, на сертифікати депозитів, на облігації корпорацій. Процентні виплати, що здійснює держава, вираховуються з процентного доходу. Це стається внаслідок того, що ці проценти виплачуються у відповідь на залучення засобів на такі державні витрати, як національна оборона, різноманітні соціальні програми, перерозподіл доходів, тобто на некомерційні завдання державного управління.

Доходи некорпоративного сектору. Тут прибуток розпадається на види рахунків: одна частина називається доходом на власність, а друга – прибутками корпорацій. Дохід некорпоративного сектору стосується чисто доходу підприємств, що перебувають в одноосібній власності, а також партнерств. З прибутками корпорацій справа дещо складніша, вони розподіляються у декількох напрямах.

Податки на прибутки корпорацій. На певну частину прибутку претендує уряд, який отримує її у вигляді податків на прибуток корпорацій. Частина прибутку корпорацій виплачується акціонерам у вигляді дивідендів. Ці платежі доходять до домогосподарств, які, зрештою, є власниками усіх корпорацій. Та частина прибутку, що залишається після сплати податків на прибуток та дивідендів, називається нерозподіленим прибутком корпорації. Цей нерозподілений заробіток корпорацій разом з нарахуваннями на відновлення спожитого капіталу інвестується відразу або в майбутньому на створення нових заводів чи купівлю устаткування, збільшуючи реальні активи фірм-інвесторів.

Непрямі податки на бізнес. Додавши перелічені компоненти, отримаємо національний дохід, тобто весь дохід, зароблений на ресурси громадян, всередині певної країни або за кордоном. Щоб перейти від національного доходу до ВВП, потрібно розглянути два види виплат, не пов’язаних з доходом, що входять у вартість загального обсягу продукції.

Перший вид витрат, не пов’язаний з виплатою доходу, виникає через те, що уряд накладає певні податки, які називаються непрямими податками на бізнес. Ділові підприємства розглядають їх як витрати виробництва і, отже, додають до цін на продукти. Такі податки містять загальний податок з продажу, акцизи, податки з майна підприємств, ліцензійні платежі та митні збори. Ці проценти непрямого податку повинні бути виплачені державі перед тим, як отримуваний дохід буде виплачений у вигляді заробітної плати, рентних платежів, процента і прибутку. Причому непрямі податки на бізнес є незаробленим доходом, оскільки держава не робить ніякого внеску в обмін на надходження від цих податків. Потрібно слідкувати за тим, щоб непрямі податки на бізнес виключались при розрахунку загального обсягу доходів, створеного в поточному році. Частину вартості річного виробництва відображають непрямі податки, які перекладаються на споживачів через високі ціни на товари. Ця частина вартості не є заробітною платою, орендною платою, процентом та прибутком.

Другим видом витрат, не пов’язаних з виплатою доходу, що входять до загального обсягу продукції, є амортизація. Корисний період використання капітального устаткування набагато більший за рік. Фактичні видатки на купівлю капітальних благ та їх продуктивний термін служби не потрапляють в один і той самий період обліку. Щоб не допустити заниження прибутку, а отже, і всього доходу в період купівлі та завищення прибутку, а також загального доходу в наступні роки, окремі підприємства обчислюють корисний термін служби устаткування і розподіляють сумарну вартість цього устаткування на весь термін його служби. Щорічні відрахування, які показують обсяг капіталу, спожитого в ході виробництва в окремі роки, називають «амортизацією». Амортизація – бухгалтерський запис, призначений для точного звіту про дохід у вигляді прибутку і, отже, про загальний дохід фірми в кожному році. Якщо ми хочемо обчислити величину прибутку і загального доходу в економіці, то потрібно врахувати в загальних доходах підприємницького сектору гігантські амортизаційні відрахування. Ці відрахування, які називаються відрахуваннями на споживання капіталу, йдуть на купівлю капітальних благ, «спожитих» у процесі виробництва ВВП упродовж даного року. Ці відрахування і становлять різницю між валовими та чистими інвестиціями. Виходячи з наших цілей, значення цього виду витрат полягає в тому, що ця частина доходів підприємницького сектору не може використовуватися для розрахунків з постачальниками ресурсів. Частина цих доходів, а саме частина вартості виробництва, є витратами виробництва, що зменшують прибуток компаній. Проте, на відміну від інших витрат виробництва, амортизація не збільшує чийогось доходу. Мовою фізичних товарів і послуг споживання капіталу означає, що частину ВВП даного року потрібно відкласти для заміщення машин та устаткування, зношених у процесі виробництва. Отже, не весь ВВП можна спожити як дохід суспільства, не зменшуючи при цьому запас виробничих потужностей.

Наостанок проаналізуємо поправки ВНП – ВВП. Сума заробітної плати, ренти, процента і прибутку становить національний дохід. Додаючи два інших види витрат, не пов’язаних з доходами, непрямі податки на бізнес і споживання капіталу, отримуємо валовий національний продукт. Щоб перетворити ВНП у ВВП, треба до ВНП додати чисті іноземні факторні доходи, зароблені іноземцями у цій країні [35].

Разом із усією корисністю, показник ВВП (ВНП) має і свої недоліки. Реальний ВВП на душу населення використовується на практиці як найобґрунтованіша характеристика економічного добробуту. Проте в такій ролі він має значні недоліки.

По-перше, від величини ВВП варто було б відняти вартісну оцінку так званих негативних факторів (забруднення повітря і води, шум, перенаселення тощо), які пов’язані з його виробництвом і, зрозуміло, завищують рівень нашого матеріального добробуту. Для становлення національної економіки України важливе значення має вирішення проблеми врахування будь-якого виду економічної діяльності у макроекономічних показниках. Забруднення навколишнього середовища породжує важливі методичні питання, одним з яких є відображення діяльності, пов’язаної з природокористуванням, в узагальнюючих вимірах економічного зростання звичайні показники національного доходу або чистого продукту не враховують результатів природоохоронної діяльності, що спотворює її наслідки та динаміку. Скажімо, виробник забруднює річку, держава витрачає кошти на її очищення, що збільшує показник ВВП, проте вартість забруднення не вираховується.

По-друге, до ВВП не внесена вартість неринкових операцій (робота домогосподарки; робота тесляра, який займається ремонтом власного будинку; безоплатна праця добровольців). Всі ці види діяльності є доцільними з точки зору економіки, проте, у відповідності із загальноприйнятою методологією, не враховуються при розрахунку ВВП.

По-третє, у ВВП, на жаль, не відображається вартісна оцінка дозвілля (збільшення вільного часу, яким розпоряджаються люди) і не відображається повною мірою покращення (або ж погіршення) якості товарів, а це, безумовно, є одним із мірил економічного добробуту.

Незважаючи на те, що у варіанті Системи Національних Рахунків (СНР) 1993 року економічне виробництво охоплює також і тіньову економіку, з практичної точки зору поки що дуже важко ввести в розрахунки ВВП обсяг продукції, створений тіньовим сектором.

Наскільки значною є тіньова економіка? Точні її розміри не відомі, але статистики національного доходу часто намагаються встановити її масштаби. На сьогодні мають місце лише окремі оцінки, що ґрунтуються на використанні різних методів. Один із них базується на сумі готівки у великих купюрах в обігу. Для проведення операцій в підпільній економіці не використовують банківських рахунків і прибутки тримають у великих купюрах. Іншим показником масштабів тіньової економіки є продаж проміжних факторів виробництва для певних видів діяльності. Існує, наприклад, велика розбіжність між купівлею будівельних матеріалів і масштабами виробництва, про яке повідомляють [51].

Податкові інспектори використовують багато інформації цього виду, щоб вистежувати незадекларовані доходи, і їхні дані забезпечують ще один спосіб оцінки розмірів тіньової економіки.

ВВП показує надмірний матеріалізм суспільства, відображаючи лише вироблені товари і послуги. Такий підхід до головного показника економічного добробуту викликає заперечення радикальних молодих економістів. Тому останнім часом значно активізувались спроби виправити недоліки ВВП, щоб точніше відображати задоволення потреб індивідів. Таким показником можна вважати і ЧЕД (чистий економічний добробут). Розраховуючи ЧЕД до ВВП, додаємо величину дозвілля, підпільну діяльність, а віднімаємо амортизацію, втрати від забруднення навколишнього середовища, негативні наслідки урбанізації тощо [93].

Однак, незважаючи на всі недоліки, основним економічним фактором, що впливає на формування доходів державного бюджету, слід вважати валовий внутрішній продукт (ВВП). Динаміка ВВП, доходів і видатків зведеного бюджету України представлена в табл. 3 [58].

Таблиця 1.3

Динаміка ВВП, доходів і видатків зведеного бюджету України

Показники |

Рік |

||||||

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

|

ВВП, млрд. грн. |

267,3 |

345,1 |

441,5 |

544,2 |

720,7 |

948,1 |

914,7 |

Доходи зведеного бюджету, млрд. грн. |

75,3 |

91,5 |

134,2 |

171,8 |

219,9 |

297,9 |

273 |

Відсоток до ВВП, % |

28,2 |

26,5 |

30,4 |

31,6 |

30,5 |

31,4 |

29,8 |

Видатки зведеного бюджету, млрд. грн. |

75,4 |

101,4 |

141,7 |

175,3 |

226,1 |

309,2 |

307,4 |

Відсоток до ВВП, % |

28,2 |

29,4 |

32,1 |

32,2 |

31,4 |

32,6 |

33,6 |

Динаміка ВВП і доходів зведеного бюджету України графічно представлена на рис. 1.2.