4.2.1.1 Иерархическая система классификации

4.2.1.2 Фасетная система классификации

4.2.1.3 Дескрипторная система классификации

4.2.1.1. Иерархическая система классификации

Этот раздел должен ознакомить вас с иерархической системой классификации.

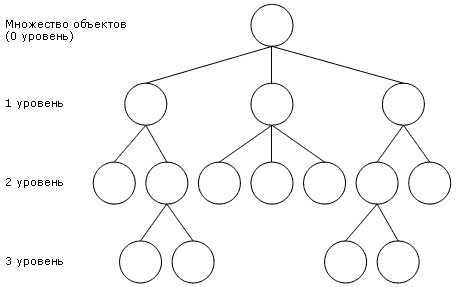

При иерархической системе классификации множество объектов (0-й уровень) делится в зависимости от выбранного классификационного признака на классы (группировки), образующие 1-й уровень. Каждый класс 1-го уровня в соответствии со своим классификационным признаком делится на подклассы (2-й уровень). Каждый подкласс 2-го уровня делится на группы (3-й уровень) и т.д.

Рисунок 4.2. Иерархическая система классификации

При иерархической системе классификации множество объектов (0-й уровень) делится в зависимости от выбранного классификационного признака на классы (группировки), образующие 1-й уровень. Каждый класс 1-го уровня в соответствии со своим классификационным признаком делится на подклассы (2-й уровень). Каждый подкласс 2-го уровня делится на группы (3-й уровень) и т.д.

Достоинствами иерархической системы классификации являются: простота построения; возможность использования классификационных признаков в различных ветвях иерархической структуры.

Недостатки иерархической системы классификации следующие: жесткая структура, осложняющая внесение изменений; невозможность группировать объекты по заранее не предусмотренным признакам.

В качестве примера иерархической классификации рассмотрим план счетов бухгалтерского учета. План счетов разбивается на классы (разделы): внеоборотные активы, производственные запасы, затраты на производство, готовая продукция, денежные средства, расчеты, капитал, финансовые результаты. Каждый из этих классов разбивается на подклассы (счета). Например, внеоборотные активы включают в себя: основные средства (ОС), амортизацию ОС, нематериальные активы, амортизацию нематериальных активов и др. Каждый подкласс разбивается на группы (субсчета). В подклассе "основные средства" выделяются собственные ОС и арендованные ОС.

4.2.1.2. Фасетная система классификации

Этот раздел посвящен фасетной системе классификации.

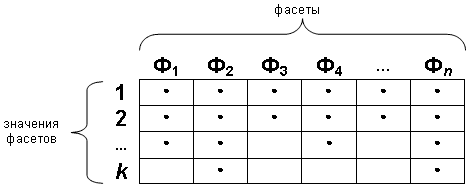

Фасетная система классификации позволяет выбирать признаки классификации независимо как друг от друга, так и от семантического содержания классифицируемого объекта. Признаки классификации называются фасетами. Каждый фасет (Фi) содержит совокупность однородных значений классификационного признака. Значения в фасете могут располагаться в произвольном порядке. Классификация (Ks) заключается в присвоении значений из фасетов: Ks=(Ф1,Ф2,...,Фn ). При построении фасетной системы классификации необходимо не повторять значений в различных фасетах.

Достоинствами фасетной системы классификации являются: использование большого числа признаков классификации и их значений для создания группировок; простота модификации систем без изменения структуры группировок.

Недостаток фасетной системы классификации заключается в сложности построения (т.к. необходимо учитывать все многообразие классификационных признаков).

Структурно фасетную классификацию можно представить в следующем виде :

Рисунок 4.3. Фасетная система классификации

Каждый фасет (Фi) содержит совокупность однородных значений классификационного признака. Значения в фасете могут располагаться в произвольном порядке. Классификация (Ks) заключается в присвоении значений из фасетов: Ks=(Ф1,Ф2,...,Фn ). Обратите внимание, что количество значений для разных фасетов может быть различным.

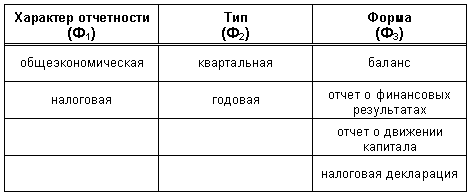

В качестве примера фасетной классификация рассмотрим бухгалтерскую отчетность:

Рисунок 4.4. Пример фасетной системы классификации

Здесь фасетами являются: характер отчетности, тип, форма. В столбцах приведены их значения. Тогда классификация имеет вид:

Квартальный баланс (К1) = 1, 1, 1 (общеэкономическая, квартальная, баланс); Налоговая декларация (К2) = 2, 2, 4 (налоговая, годовая, налоговая декларация).

Здесь фасетами являются: характер отчетности, тип, форма. В столбцах приведены их значения. Тогда классификация имеет вид:

Квартальный баланс (К1) = 1, 1, 1 (общеэкономическая, квартальная, баланс); Налоговая декларация (К2) = 2, 2, 4 (налоговая, годовая, налоговые декларации).