Определение рыночной добавленной стоимости (mva)

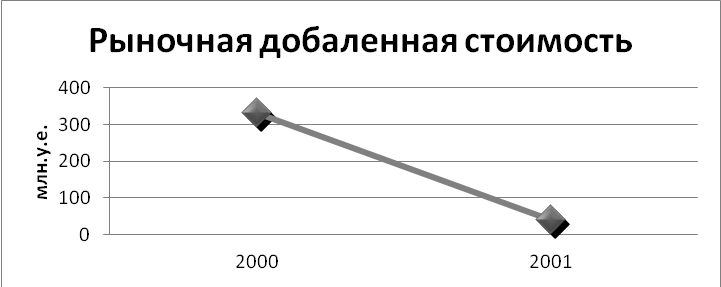

Расчет рыночной добавленной стоимости представлен в таблице 2.6. Динамика изменения показателя в течение 2000 – 2001 годах представлена на рис. 2.5.

Таблица 2.6. Определение рыночной добавленной стоимости.

-

Показатели

Обозначение

2000

2001

Цена 1 акции в у.е.

Pe

26

22

Кол-во акций в млн. шт.

Ne

45

45

Рыночная стоимость собственного капитала в млн. у.е.

1170

990

Балансовая стоимость собственного капитала в млн. у.е.

840

950,06

Рыночная добавленная стоимость = Рыночная стоимость собственного капитала - Балансовая стоимость собственного капитала в млн. у.е.

MVA

330

39,94

Рис. 2.5. Рыночная добавленная стоимость MVA в 2000 – 2001 годах.

В начале 2000 года общая рыночная стоимость обычных акций составляла 1170 млн. у.е., в то время как ее баланс показывал, что акционеры финансировали ее только на 840 млн. у.е. Таким образом, рыночная добавленная стоимость этой компании составляла 330 млрд у.е. Эти 330 млн у.е. представляют разницу между суммой средств, которую акционеры компании инвестировали в корпорацию с момента ее основания, включая нераспределенную прибыль, и суммой, которую они могли бы получить, если бы они продали свой бизнес в 2000 году. Чем выше рыночная добавленная стоимость, тем лучше менеджеры компании работают в интересах акционеров компании.

В 2001 году величина MVA резко упала до 39,94 млн. y.e., то есть практически в десятки раз. Данное обстоятельство связано, во-первых, с падением рыночной цены акции до 22 у.е., во-вторых, произошло увеличение нераспределенной прибыли на 110 млн. у.е. Следовательно, стоимость компании в 2001 году и благосостояние акционеров ухудшилось.

2.1.7 Определение экономической добавленной стоимости (eva)

Таблица 2.7., с помощью которой мы определили экономическую добавленную стоимость, представлена ниже. Прилагается также графическое изображение (рис. 2.6.) динамики изменения экономической добавленной стоимости для исследуемого предприятия в период 2000 -2001 годов.

Таблица 2.7. Определение экономически добавленной стоимости (EVA)

-

Показатели

Обозначение

2000

2001

Прибыль до выплаты процентов, уплаты налогов (EBIT или операционные доходы) в млн. у.е.

EBIT

263,0

1030,0

Ставка налогов (38%)

%T

38%

38%

Чистая операционная прибыль после уплаты налогов в млн. у.е.

NOPAT=EBIT(1-%T)

163,06

638,6

Общий операционный капитал, предоставленный инвесторами (IC) в млн. у.е.

IC=СapEx+NOWC

1455

1900,06

Cредневзвешенная стоимость капитала, WACC %

WACC

11,4%

11,2%

(Цена, затраты) стоимость капитала = WACC*IC в млн. у.е.

CC

165,2

212,9

Экономическая добавленная стоимость EVA=NOPAT – WACC*IC в млн. у.е.

EVA=NOPAT – WACC*IC

-2,1

425,7

Рентабельность инвестированного капитала ROIC = NOPAT/операционный капитал в %

ROIC = NOPAT/IC

11,21%

33,61%

Разница ROIC-WACC в %

Спред ROIC-WACC

-0,15%

22,40%

Экономическая добавленная стоимость EVA=IC(ROIC-WACC) в млн. у.е.

EVA=IC(ROIC-WACC)

-2,14

425,70

Рис. 2.6. Динамика изменения экономической добавленной стоимости EVA в период 2000-2001 годов.

Экономическая добавленная стоимость EVA существенно возросла. Данный факт связан, прежде всего, с увеличением чистой операционной прибыли. Напомню, что прибыль предприятия увеличилась в результате увеличения количества производимой продукции и снижения переменных затрат.

С помощью показателя EVA можно оценить качество принимаемых управленческих решений. Положительная динамика этого показателя означает, что компания работает более эффективно, чем рынок в целом, то есть она более привлекательна для инвесторов, следовательно, рыночная стоимость такой компании возрастает.