Анализ и оценка фактических данных о финансово-хозяйственной деятельности предприятия.

Анализ финансовых отчетов компании может выявить сильные и слабые стороны компании, и эта информация может быть использована менеджерами для наращивания эффективности, кредиторами - для оценки вероятности возврата задолженности, а акционерами - для прогнозирования прибыли, дивидендов, свободного денежного потока и цен на акции. Финансовый анализ можно использовать для того, чтобы предвидеть, как такие стратегические решения, как выделение и продажа подразделений, главная маркетинговая программа или расширение производства повлияют на будущее финансовое состояние фирмы.

Формирование баланса

В таблице 2.1. представлен исходный баланс исследуемого предприятия.

Таблица 2.1. Исходный баланс предприятия.

-

Активы, в млн.у.е.

Обозначение

2000

2001

Денежные средства и их эквиваленты (cash)

CA (к NOWC)

15

110,06

Дебиторская задолженность

CA (к NOWC)

315

375

МПЗ

CA (к NOWC)

415

615

Ликвидные ц.б. и прочие краткосрочные активы

CA

65

0

Текущие (оборотные, краткосрочные) активы, итого

CA

810

1100,06

Чистая стоимость зданий и оборудования (CapEx)

CapEx

870

1000

Всего активов

TA

1680

2100,06

Обязательства и собственный капитал, млн.у.е.

Задолженность перед поставщиками

CL (к NOWC)

30

60

Векселя к оплате

CL или D

60

110

Задолженность перед персоналом

CL (к NOWC)

130

140

Краткосрочные обязательства, всего

CL

220

310

Долгосрочные облигации

D

580

800

Обязательства, всего

800

1110

Привилегированные акции (400 тыс. акций)

D или E

40

40

Обыкновенные акции (50 млн. акций)

E_SE

130

130

Нераспределенная прибыль (*)

E_R_NP

710

820,06

Обыкновенный собственный капитал, всего

E

880

990,06

Всего пассивов

1680

2100,06

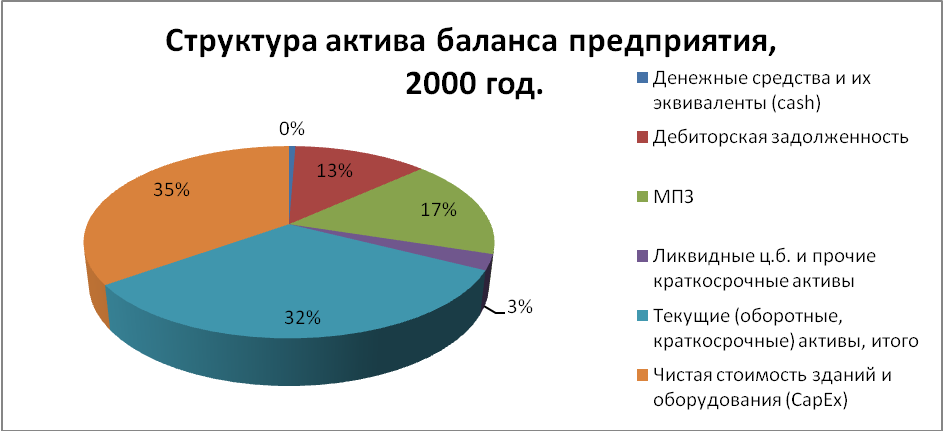

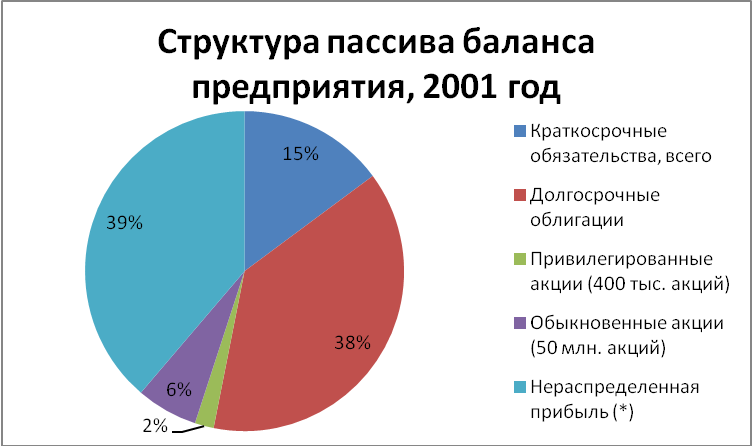

На рисунках 2.1. -2.4. представлены графики структуры активов и пассивов баланса изучаемого предприятия.

Рис. 2.1. Структура актива баланса предприятия, 200 год.

Рис. 2.2. Структура актива баланса предприятия, 2001 год.

Исследуем представленные выше данные. Анализируя структуру актива баланса предприятия, можно сделать следующие выводы. В течение двух лет у предприятия значительно увеличились высоколиквидные активы. Данный факт связан, прежде всего, с резким увеличением денежных средств предприятия (практически в 6,5 раз). Доля дебиторской задолженности уменьшилась незначительно. В абсолютном значении дебиторская задолженность увеличилась, что говорит о появлении свободных денежных средств. Увеличилась доля материально-производственных запасов. Данный факт может говорить, как об увеличении объема производства, так и наоборот о ненужном увеличении запасов материалов и в связи с этим ростом затрат на их хранение. Далее проанализируем структуру пассивов исследуемого предприятия.

Рис. 2.3. Структура пассива баланса предприятия, 2000 год.

Рис. 2.4. Структура пассива баланса предприятия, 2001 год.

Существенных изменений в структуре пассива баланса предприятия в течение двух лет не произошло. Отметим тот факт, что предприятие не проводило дополнительной эмиссии акций и финансировалось преимущественно за счет заемных средств.