Оценка инвестиционной привлекательности

Расчеты представлены в таблице 2.13, а также проиллюстрированы на рис. 2.11.

Таблица 2.13. Оценка инвестиционной привлекательности

-

Коэффициент дивидендных выплат=Дивиденды/Чистая прибыль

Div/NP

45,0%

10,0%

Доход на одну акцию (EPS)

EPS

2,62

12,80

Отношение цена/прибыль на акцию (P/Еps)

P/Eps

9,93

1,72

Отношение цена/ДП на акцию

5,63

1,42

Q-Тобина=Рыночная стоимость активов/Оценочая восст.ст-ть

Q-Тобина

1,39

1,04

Отношение рыночная/бухгалтерская стоимость акции (M/Б)

1,39

1,04

Рис. 2.11. Инвестиционная привлекательность изучаемого предприятия.

Компания имеет высокую доходность на одну акцию. Заметим, что в период с 2000 года по 2001 год доходность акции увеличилась практически в 6 раз (с 2,62 до 12,8).

Коэффициент Тобина, который показывает отношение рыночной стоимости акций к балансовой стоимости, больше 1. Значит, рыночная стоимость отражает некоторые неизмеримые или не поддающиеся учёту активы компании. Высокое значение коэффициента Тобина (q) подталкивает инвесторов к решению больше вкладывать в капитал данной компании, потому что он стоит дороже, чем за него заплачено.

Отношение рыночной к бухгалтерской стоимости акции оставляет желать лучшего. Анализируя приведенные выше расчеты, можем сделать вывод, что исследуемое предприятие является непривлекательным для акционеров. Его акции на рынке продаются практически по балансовой стоимости.

Анализ взаимосвязи коэффициентов на основе методики факторного анализа прибыли Дюпон и прогноз роста с помощью соотношений

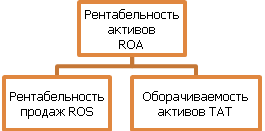

В таблице 2.14 представлена структура взаимосвязи ROA с ROS и коэффициентом оборачиваемости активов. В таблице 2.15-2.17. двух, трех и пятичленная модель Дюпона.

Таблица 2.14. Структура взаимосвязи ROA c ROS и TAT.

-

Структура взаимосвязи

2001

2001

2001

Рентабельность активов ROA=NP/TA

Рентабельность продаж ROS=NP/S

Оборачиваемость активов ТАТ=S/TA

Чистая прибыль /Активы=

Чистая прибыль / Выручка

Выручка/Активы

ROA=ROS*TAT, где ROS=(EBIT-T-Int)/S, TAT=S/TA, ТА=IC=E+D

27,4%

=

16,9%

x

1,62

Таблица 2.15. Двухчленная модель Дюпона

-

2001

2001

2001

Рентабельность собственного капитала ROE=NP/E

Рентабельность активов ROA=NP/TA

Мультипликатор капитала

Чистая прибыль /Собственный капитал=

Чистая прибыль /Активы=

Активы /собственный капитал =TA/E

60,6%

=

27,4%

x

2,21

Таблица 2.16. Трехчленная модель Дюпона

-

2001

2001

2001

2001

Рентабельность собственного капитала ROE

Рентабельность продаж ROS=NP/S

Оборачиваемость активов ТАТ=S/TA

Мультипликатор капитала

Чистая прибыль /Собственный капитал=

Чистая прибыль / Выручка

Выручка/Активы

Активы /собственный капитал=TA/E

60,6%

=

16,9%

x

1,62

x

2,21

Таблица 2.17. Пятичленная модель Дюпона

-

2001

2001

2001

2001

2001

2001

Рентабель-ность собствен-

ного капитала ROE

Операцион-

ная рентабель-ность ROS'

Бремя процентов IB

Налоговое бремя

Оборачиваемость активов ТАТ=S/TA

Мульти-пликатор капитала

Чистая прибыль /Собствен-

ный капитал=

Операцион-ная прибыль EBIT / Выручка S

EBT/EBIT

NP/EBT

Выручка/

Активы

Активы /

Собствен-ный капитал=TA/E

60,6%

=

30,3%

x

0,91

x

0,61

x

1,63

x

2,21

Проанализируем представленные выше таблицы. Методика Дюпон позволяет понять как оборот активов, рентабельность продаж и леверидж влияют на рентабельность собственного капитала.

Из таблицы 2.2. видно, что чистая прибыль составила в 2001 году 576 млн. у.е., а выручка – 3400 млн. у.е. Следовательно, ROS равнялась 16,9%. Данное значение на много превышает среднее значение по отрасли (5%). Коэффициент оборачиваемости активов равняется 1,62. Следовательно, компания получила прибыль 27,4% от суммы своих активов. Мультипликатор капитала равняется 2,21. Это позволяет нам получить значение ROE в размере 60,6%. Данный показатель увеличился за последний отчетный период в 4 раза. Данный факт говорит о благоприятном развитии предприятия.