2.1.9. Анализ коэффициентов ликвидности предприятия

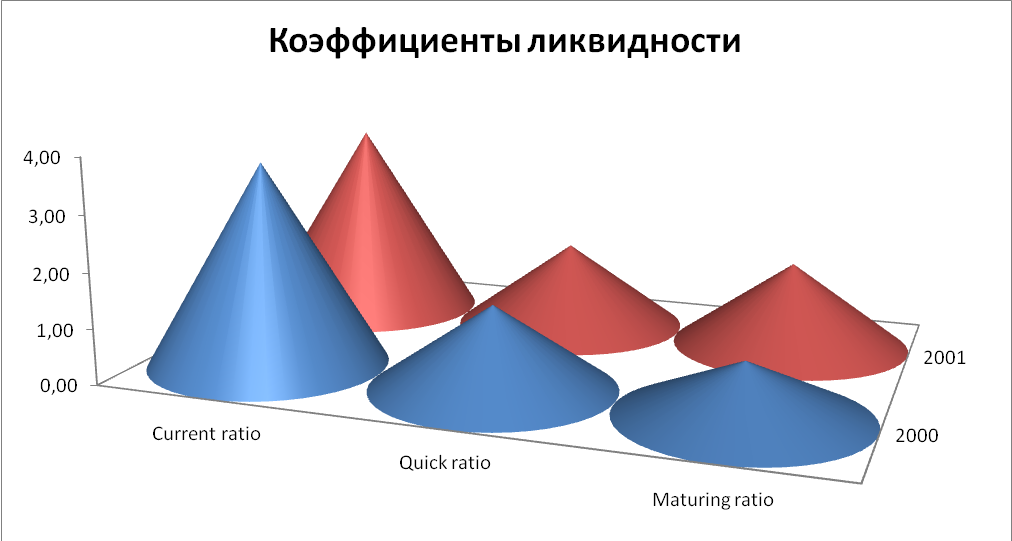

В таблице 2.9. представлен расчет коэффициентов ликвидности анализируемого предприятия. На рис. 2.7. представлен график изменения коэффициентов ликвидности в период с 2000 по 2001 года.

Таблица 2.9. Коэффициенты ликвидности.

-

Показатели

Обозначение

2000

2001

К-т текущей ликвидности =текущие активы/текущие обязательства

Current ratio

3,68

3,55

К-т быстрой ликвидности = (ДС+Дебиторская задолженности)/Текущие обязательства

Quick ratio

1,50

1,56

Отношение операционных потоков денежных средств к краткосрочным обязательствам, по которым наступает срок исполнения

Maturing ratio

0,98

1,56

Рис. 2.7. Динамика изменения коэффициентов ликвидности исследуемого предприятия в период 2000 – 20001 годов.

Общие долги предприятия, которые должны быть погашены в течение ближайшего года, составляют 310 млн. у.е.. Коэффициент текущей ликвидности сократился на сотые доли. Данный факт говорит о том, что текущие обязательства предприятия растут в той же пропорции, что и текущие активы. Также отметим, что предприятие обладает достаточным количеством ликвидных активов для погашения своих обязательств.

Оба значения коэффициентов ликвидности оказались ниже, чем в среднем по отрасли 3,55 против 4,2 для текущей и 1,56 против 2,1 для быстрой ликвидности.

Оценка эффективности управления активами, анализ оборачиваемости ресурсов и оценка деловой активности

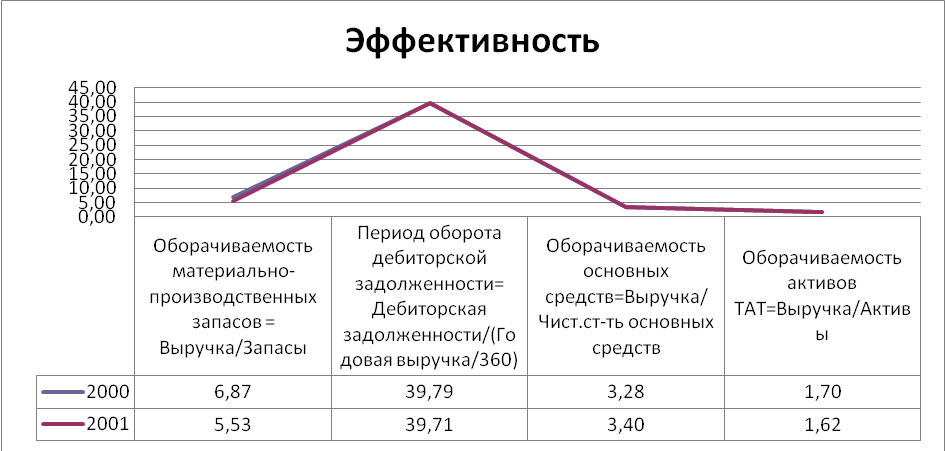

В таблице 2.10 представлены коэффициенты оборачиваемости активов. На рисунке 2.8 отображена схема динамики коэффициентов оборачиваемости активов за два последних отчетных периода.

Таблица 2.10. Эффективность (управление активами, оборачиваемость, деловая активность).

-

Оборачиваемость материально-производственных запасов = Выручка/Запасы

доли

6,87

5,53

Период оборота дебиторской задолженности= Дебиторская задолженности/(Годовая выручка/360)

дни

39,79

39,71

Оборачиваемость основных средств=Выручка/ Чист.ст-ть основных средств

доли

3,28

3,40

Оборачиваемость активов ТАТ=Выручка/Активы

TAT

1,70

1,63

Рис. 2.8. Динамика коэффициентов оборачиваемости предприятия за два периода.

При анализе любых коэффициентов нужно выделять первопричину тех или иных изменений. Из рисунка 2.8 и таблицы 2.10 видно, что в 2011 году показатели всех коэффициентов оборачиваемости уменьшились относительно значений 2010 года.

Обратимся к таблице 2.2.. Количество выпускаемой продукции увеличилось на 500 штук. Продажная цена продукции понизилось на 0,2 у.е. за штуку. В связи с этим выручка выросла на 550 млн. у.е. Запасы выросли на 200 млн. у.е., дебиторская задолженность увеличилась на 60 млн. у.е. В связи с тем, что изменения в разных пропорциях, коэффициенты оборачиваемости изменились.