Глава 3. Основы актуарных расчетов в страховании

3.1 Задача не разорения страховщика

При разумном

поведении человек не ставит задачу

извлечь выгоду из неблагоприятного

случая. Поэтому страховщик, принимая

на себя риски страхователя не из

альтруизма, а за плату, должен прежде

оценить их тяжесть и способы его

обеспечения по его удовлетворению,

чтобы назначить адекватную им стоимость.

Тогда условие не разорения страховщика

по виду страхования в каждый момент

времени

![]() (текущее не разорение) можно записать

в виде:

(текущее не разорение) можно записать

в виде:

![]()

где:

![]() – суммарная текущая премия по виду

страхования;

– суммарная текущая премия по виду

страхования;

![]() -

суммарный текущий убыток по виду

страхования;

-

суммарный текущий убыток по виду

страхования;

![]() -

текущие расходы на ведение дела

страховщика, алоцированные на вид

страхования;

-

текущие расходы на ведение дела

страховщика, алоцированные на вид

страхования;

![]() -

текущее приращение страховых резервов

по виду страхования.

-

текущее приращение страховых резервов

по виду страхования.

Если условие не разорения рассматривать за период действия договоров страхования, например, за год, то страховые резервы, по окончанию сроков действия договоров, преобразуются, либо в страховые выплаты (суммарный убыток), либо в доходы страховщика. Тогда условие не разорения можно записать в виде:

![]()

Перейдя к равенству и разделив обе части на суммарный убыток, получим известное выражение для расчета минимальной величины страхового тарифа T:

![]()

где:

![]() -

основная часть нетто-тарифа, соответствующая

математическому ожиданию суммарного

убытка;

-

основная часть нетто-тарифа, соответствующая

математическому ожиданию суммарного

убытка;

![]() -

рисковая часть нетто-тарифа, соответствующая

возможным отклонениям суммарного убытка

в большую сторону относительно его

математического ожидания;

-

рисковая часть нетто-тарифа, соответствующая

возможным отклонениям суммарного убытка

в большую сторону относительно его

математического ожидания;

![]() -

часть тарифа, учитывающая расходы на

ведение дела страховщика (нагрузка).

-

часть тарифа, учитывающая расходы на

ведение дела страховщика (нагрузка).

С точки зрения методов расчета тарифов страховые риски можно разделить на три основные группы:

1) опасные события, случайные по времени появления на множестве отдельных однородных распределенных объектов и размеру причиняемых этим объектам, по отдельности, убытков (пожары, аварии, кражи, травмы и т.п.), характерные для массового страхования однородных предметов - домов, автомобилей и т.д.;

2) редкие опасные события, случайные по времени появления и с высоким уровнем убытков, причиняемых сразу множеству компактно расположенных отдельных предметов (катастрофические события);

3) опасные события, о которых известно, что они заведомо произойдут, но неизвестно, в какое время и с кем (утрата трудоспособности по старости, смерть).

Если страховщик имеет дело с массовыми рисками, то, согласно центральной предельной теореме, распределение суммарного по всему страховому портфелю убытка будет подчиняться нормальному распределению независимо от распределения убытков по единичным рискам.

3.2 Расчет тарифа в массовых видах рискового страхования

К рисковым видам страхования, согласно «Методике расчета тарифных ставок по рисковым видам страхования», относятся виды страхования иные, чем страхование жизни, а именно:

• не предусматривающие обязательств страховщика по выплате страховой суммы при окончании срока действия договора страхования;

• не связанные с накоплением страховой суммы в течение срока действия договора страхования.

В свою очередь, из числа рисковых видов страхования выделяют:

• массовые рисковые виды страхования;

• страхование редких событий и крупных рисков;

• медицинское страхование.

Массовые виды

страхования охватывают значительное

число страхователей и объектов страхования

(обычно личное и имущественное страхование,

а также страхование ответственности

частных лиц и мелких предпринимателей),

характеризующихся однородностью рисков,

для которых существует достаточно

большой объем статистических данных

(число объектов страхования

![]() не менее нескольких тысяч), позволяющий

объективно рассчитать тарифы.

не менее нескольких тысяч), позволяющий

объективно рассчитать тарифы.

Расчет страхового взноса по рисковому виду страхования включает:

• сбор статистического материала по объектам страхования и произошедшим страховым случаям за прошлый (так называемый расчетный или тарифный) период и проверка его однородности для включения в одну тарифную группу договоров (объектов страхования);

• определение

частоты

![]() страхового события как частного от

деления числа страховых событий

страхового события как частного от

деления числа страховых событий

![]() (например, числа пожаров) на общее число

объектов страхования

(например, число застрахованных строений)

для тарифной группы;

(например, числа пожаров) на общее число

объектов страхования

(например, число застрахованных строений)

для тарифной группы;

• определение

математического ожидания

![]() и среднего квадратического отклонения

величины страхового убытка (страховой

выплаты)

и среднего квадратического отклонения

величины страхового убытка (страховой

выплаты)

![]() в страховых случаях и средней страховой

суммы на один договор страхования

в страховых случаях и средней страховой

суммы на один договор страхования

![]() для вида страхования (тарифной группы)

в соответствии с формулами из любого

учебника статистики;

для вида страхования (тарифной группы)

в соответствии с формулами из любого

учебника статистики;

• расчет основной части нетто-взноса;

• расчет рисковой надбавки;

• расчет нетто-взноса как суммы основной части и рисковой надбавки;

• расчет брутто-взноса как суммы нетто-взноса и нагрузки, учитывающей расходы на ведение дела страховой компании, приходящиеся на один договор.

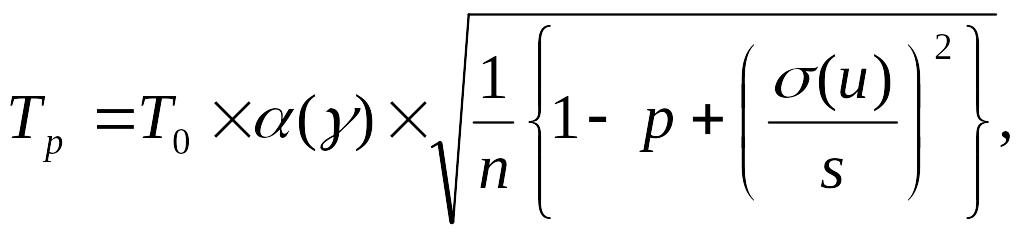

Согласно «Методике

расчета тарифных ставок по рисковым

видам страхования», утвержденной

распоряжением страхового надзора от

08.07.93 № 02-03-36, основная часть нетто-тарифа

![]() :

:

![]()

При известной

величине

![]() и для однородных рисков величина рисковой

надбавки

и для однородных рисков величина рисковой

надбавки

![]() определяется по формуле:

определяется по формуле:

где

![]() - коэффициент, зависящий от выбранного

значения доверительной вероятности

- коэффициент, зависящий от выбранного

значения доверительной вероятности

![]() ,

(табл. 3.1).

,

(табл. 3.1).

Таблица 3.1.

|

0,84 |

0,90 |

0,95 |

0,95 |

0,9986 |

|

1,0 |

1,3 |

1,645 |

2,0 |

3,0 |

Если величины

![]() и

неизвестны, то рисковую надбавку можно

приближенно рассчитать по следующей

формуле:

и

неизвестны, то рисковую надбавку можно

приближенно рассчитать по следующей

формуле:

![]()

При расчетах для нескольких видов страхования рисковая надбавка может быть рассчитана пропорционально моментам распределения случайной функции убытка одним из следующих методов:

• пропорционально математическому ожиданию

![]()

• пропорционально среднему квадратическому отклонению:

![]()

• пропорционально

коэффициенту вариации

![]() :

:

![]()

Коэффициент вариации определяется как отношение среднего квадратического отклонения к математическому ожиданию.