1.2. Визначення цінової еластичності попиту

За допомогою формули визначення еластичності попиту за ціною обчислимо, що:

Епц = |(N1-Nm)*(Ц1+Цm)/(N1+Nm)*(Ц1-Цm)|

Епц = | ((207,80 – 465,80)*(553+472))/ ((207,80 + 465,80)*( 472)) |

Епц = -4,85

Цінова еластичність попиту показує наскільки % зміниться попит на товар при зміні ціни на 1%. Оскільки згідно із законом попиту зростання ціни на товар призводить до зменшення обсягів його продажу, то цінова еластичність виходить “-“. Для спрощення її приймають за модулем і виражають додатнім числом.Попит на товар вважається еластичним якщо Епц більший за 1. Попит є еластичним коли значні зміни ціни призводять до значних змін обсягів продажу. Фірма повинна встановлювати ціну, орієнтуючись на власні витрати, ціни конкурентів, експериментальні дослідження намагаючись максимізувати власні прибутки.

Отже, попит є еластичний. Це означає, що будь-яке коливання ціни на товар спричиняє значні коливання обсягу продажу товару. Еластичність рівна 1,39 означає , що при зміні ціни на 1%– обсяги збуту зміняться на 4,85%. Це підтверджено пробним маркетинговим дослідженням, проведеним маркетологами фірми.

Низька еластичність вказує на те, що даний товар має замінники.

1.3. Визначення оптимальної ціни, при якій фірма отримає максимальний прибуток.

Визначення оптимальної ціни невід’ємне від понять постійних і змінних витрат фірми, які їй необхідно покрити за рахунок прибутку.

До постійних витрат даної фірми належать витрати на закупівлю необхідних приладів, матеріалів, заробітна плата управлінських служб, амортизаційні відрахування тощо.

До змінних витрат можна віднести заробітну плату службового персоналу, витрати на закупівлю комплектуючих матеріалів, та деякі інші, ціна яких не є відносно постійною.

Згідно практичних розрахунків працівників даної фірми постійні витрати підприємства за 1 рік на виробництво і збут продукції становлять F=6196 грн., а змінні на одиницю продукції V= 465 грн.

Максимізувати прибуток фірми можна з використанням похідної dП/dЦ

dП/dЦ = (Ц*N-(F+V*N))’ = b0-b1*V + 2*b1Ц = 0

Цопт = (-3,19*465 – 1969,22 ) /(2*(-3,19)) = 542,62 (грн.)

Nопт = 1969,22 –3,19*542,62 = 244 (шт.)

Пmax=542,62*244-(6196+465*244)= 12502,88 (грн.)

Знайдемо також собівартість одиниці продукції при даному обсязі збуту:

S = V+F/N

S = 465+ 6196 /244= 490,39 (грн.)

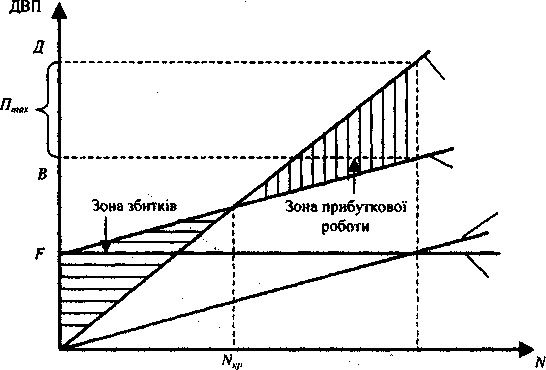

1.4. Визначення теоретичного рівня критичного збуту.

На обсяг реалізації продукції та послуг впливає дуже велика кількість різних факторів, а отже виникає необхідність проведення аналізу і визначення точки критичного збуту, при якому ціна дорівнює собівартості і фірма за рахунок доходів від реалізації може покрити лише свої витрати.

Значення критичного збуту визначимо за допомогою рівняння:

Ц * Nкр = Nкр * V + F

Звідси

Nкр= F/ (Ц-V)

Nкр = 6196/ (541,62 - 465) = 81 (шт.)

Графічна інтерпретація точки беззбиткової роботи підприємства показана на рис.1.

Рис. 1. Теоретичний рівень критичного збуту

З

Постійні витрати мінні

витрати(V*N)

мінні

витрати(V*N)

С умарні

витрати (F+V*N)

умарні

витрати (F+V*N)