Задача № 5

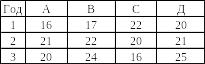

Организация рассматривает вопрос о целесообразности инвестирования средств в акции компаний А, В, С, Д. Имеются данные о доходности данных финансовых инструментов за последние три года (норма прибыли акции, %):

Таблица 5

Сформировать портфель из трех активов с наименьшим уровнем риска, определить доходность и риск инвестиционного портфеля.

Решение:

1) Найдём среднюю доходность для акций каждой компании:

Средняя доходность A = (16 + 21 + 20)/3 = 19;

Средняя доходность B = (17 + 22 + 24)/3 = 21;

Средняя доходность C = (22 + 20 + 16)/3 = 19,33;

Средняя доходность Д = (20 + 21 + 25)/3 = 22.

2) Найдём СКО для акций каждой компании:

![]() -

дисперсия;

-

СКО.

-

дисперсия;

-

СКО.

σ2А = ((16-19)2 + (21-19)2 + (20-19)2)/3 = 4,67; σА = 2,16;

σ2В = ((17-21)2 + (22-21)2 + (24-21)2)/3 = 8,67; σВ = 2,94;

σ2С = ((22-19,33)2 + (20-19,33)2 + (16-19,33)2)/3 = 6,22; σС = 2,49;

σ2Д = ((20-22)2 + (21-22)2 + (25-22)2)/3 = 4,67; σД = 2,16.

Исключаем акции компании В, так как риск для этих акций самый большой (2,94) по сравнению с акциями других компаний

Итак, мы выбрали 3 портфеля со следующими сочетаниями акций компаний А и С, С и Д, А и Д.

Найдем ковариацию:

cov(А;С) = ((16-19) ∙ (22-19,33) + (21-19) ∙ (20-19,33) + (20-19) ∙ (16-19,33))/3 = -3,33

cov(С;Д) = ((22-19,33) ∙ (20-22) + (20-19,33) ∙ (21-22) + (16-19,33) ∙ (25-22))/3 = -5,33

cov(А;Д) = ((16-19) ∙ (20-22) + (21-19) ∙ (21-22) + (20-19) ∙ (25-22))/3 = 2,33

Найдем коэффициенты корреляции:

![]()

RАС = -3,33/(2,16 ∙ 2,49) = -0,62

RСД = -5,33/(2,49 ∙ 2,16) = -0,99

RАД = 2,33/(2,16 ∙ 2,16) = 0,5

Выбираем коэффициент корреляции |-0,99|, так как RСД больше остальных. Значит основное инвестирование делаем в акции компаний С и Д.

Распределим доли:

Таблица 6

Варианты: |

А |

С |

Д |

1 |

0,2 |

0,4 |

0,4 |

2 |

0,1 |

0,4 |

0,5 |

3 |

0,1 |

0,6 |

0,3 |

Найдём доходность:

Дi = ∑hi∙xi, где hi – доля i-го актива; хi – доходность i-го актива.

Д1= 0,2 ∙ 19 + 0,4 ∙ 19,33 + 0,4 ∙ 22 = 20,33;

Д2= 0,1 ∙ 19 + 0,4 ∙ 19,33 + 0,5 ∙ 22 = 20,63;

Д3= 0,1 ∙ 19 + 0,6 ∙ 19,33 + 0,3 ∙ 22 = 20,10.

Найдём риск:

![]()

P1 = 0,22 ∙ 2,162 + 0,42 ∙ 2,492 + 0,42 ∙ 2,162 + 0,2 ∙ 0,4 ∙ 2,16 ∙ 2,49 ∙ (-0,62) + 0,2 ∙ 0,4 ∙ 2,16 ∙ 2,16 ∙ (-0,99) + 0,4 ∙ 0,4 ∙ 2,49 ∙ 2,16 ∙ 0,5 = 0,996;

P2 = 0,12 ∙ 2,162 + 0,42 ∙ 2,492 + 0,52 ∙ 2,162 + 0,1 ∙ 0,4 ∙ 2,16 ∙ 2,49 ∙ (-0,62) + 0,1 ∙ 0,5 ∙ 2,16 ∙ 2,16 ∙ (-0,99) + 0,4 ∙ 0,5 ∙ 2,49 ∙ 2,16 ∙ 0,5 = 1,126;

P3 = 0,12 ∙ 2,162 + 0,62 ∙ 2,492 + 0,32 ∙ 2,162 + 0,1 ∙ 0,6 ∙ 2,16 ∙ 2,49 ∙ (-0,62) + 0,1 ∙ 0,3 ∙ 2,16 ∙ 2,16 ∙ (-0,99) + 0,6 ∙ 0,3 ∙ 2,49 ∙ 2,16 ∙ 0,5 = 1,617.

Вывод:

Проанализировав данные о доходности акций компаний А, В, С, Д, можно сделать вывод, что наименее рискованным будет портфель инвестиций в котором будет 20% акций компании А, 40 % акций компании С и 40% акций компании Д. Доходность этого портфеля будет составлять 20,33% при уровне риска равном 0,996.