Министерство образования Российской Федерации

НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ЭКОНОМИКИ И УПРАВЛЕНИЯ

Институт экономики учёта и статистики

Кафедра Финансов

ИНДИВИДУАЛЬНОЕ РАСЧЕТНОЕ ЗАДАНИЕ ПО КУРСУ

«ЭКОНОМИЧЕСКИЕ РИСКИ И МЕТОДЫ ИХ ОЦЕНКИ»

Вариант № 13

Выполнил:

студент гр.804

Проверила:

К.Э.Н., доцент

Немцева Ю. В.

Новосибирск 2011

Задача № 1

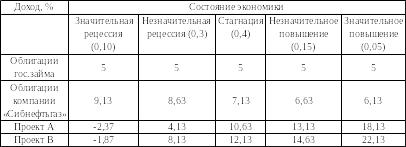

Для организации существуют 4 возможных направления инвестирования капитала в размере 200 тыс. условных единиц сроком на 1 год:

1. Государственные облигации рублевые (ОФЗ), по которым гарантировано 5% дохода. Эти облигации выпускаются на 1 год, т.е. через год все они выкупаются государством.

2. Облигации компании «Сибнефтьгаз» с фиксированным доходом и сроком займа на 10 лет. Ваша компания продает облигации в конце 1-го года, т.е. процент будет известен в конце года.

3. Проект А, предполагающий чистые издержки в размере 200 тыс. у.е., нулевые поступления в течение года и выплаты в конце года, которые будут зависеть от состояния экономики.

4. Проект В, аналогичный проекту А, но с другим распределением выплат.

Оценить ожидаемый доход и риск для всех вариантов инвестирования и выбрать один из них. Информация о предполагаемых доходах содержится в таблице 1 (где Х - № студента в списке группы).

Таблица 1

Формулы:

Формулы:

![]() -

ожидаемое среднее значение

-

ожидаемое среднее значение

![]() -

дисперсия

-

дисперсия

![]() -

средне квадратическое отклонение (СКО)

-

средне квадратическое отклонение (СКО)

![]() - коэффициент

вариации

- коэффициент

вариации

Решение:

Найдём ожидаемое среднее значение для каждого инвестирования:

E(х)1 = 5 ∙ 0,1 + 5 ∙ 0,3 + 5 ∙ 0,4 + 5 ∙ 0,15 + 5 ∙ 0,05 = 5

E(х)2 = 9,13 ∙ 0,1 + 8,63 ∙ 0,3 + 7,13 ∙ 0,4 + 6,63 ∙ 0,15 + 6,13 ∙ 0,05 = 7,655

E(х)3 = -2,37 ∙ 0,1 + 4,13 ∙ 0,3 + 10,63 ∙ 0,4 + 13,13 ∙ 0,15 + 18,13 ∙ 0,05 = 8,13

E(х)4 = -1,87 ∙ 0,1 + 8,13 ∙ 0,3 + 12,13 ∙ 0,4 + 14,63 ∙ 0,15 + 22,13 ∙ 0,05 = 10,405

Рассчитаем дисперсию, а затем СКО для каждого направления инвестирования:

![]() 0,

0,

![]() 0;

0;

![]() (9,13-7,655)2

∙ 0,1 + (8,63-7,655)2

∙ 0,3 + (7,13-7,655)2

∙ 0,4 + (6,63-7,655)2

∙ 0,15 + (6,13-7,655)2

∙ 0,05 = 0,8869,

(9,13-7,655)2

∙ 0,1 + (8,63-7,655)2

∙ 0,3 + (7,13-7,655)2

∙ 0,4 + (6,63-7,655)2

∙ 0,15 + (6,13-7,655)2

∙ 0,05 = 0,8869,

![]() 0,9417;

0,9417;

![]() (-2,37-8,13)2

∙ 0,1 + (4,13-8,13)2

∙ 0,3 + (10,63-8,13)2

∙ 0,4 + (13,13-8,13)2

∙ 0,15 + (18,13-8,13)2

∙ 0,05 = 27,0750,

(-2,37-8,13)2

∙ 0,1 + (4,13-8,13)2

∙ 0,3 + (10,63-8,13)2

∙ 0,4 + (13,13-8,13)2

∙ 0,15 + (18,13-8,13)2

∙ 0,05 = 27,0750,

![]() 5,2034;

5,2034;

![]() (-1,87-10,405)2

∙ 0,1 + (8,13-10,405)2

∙ 0,3 + (12,13-10,405)2

∙ 0,4 + (14,63-10,405)2

∙ 0,15 + (22,13-10,405)2

∙ 0,05 = 27,3619,

(-1,87-10,405)2

∙ 0,1 + (8,13-10,405)2

∙ 0,3 + (12,13-10,405)2

∙ 0,4 + (14,63-10,405)2

∙ 0,15 + (22,13-10,405)2

∙ 0,05 = 27,3619,

![]() 5,2309.

5,2309.

Рассчитаем коэффициент вариации:

V1 = 0;

V2 = 0,9417/7,655 = 0,1230 (12,30%);

V3 = 5,2034/8,13 = 0,6400 (64,00%);

V4 = 5,2309/10,405 = 0,5027 (50,27%);

Вывод:

Проанализировав все варианты инвестирования, можно сделать очевидный вывод, что оптимальнее всего было бы вложить капитал в размере 200 тыс. у.е. в облигации компании «Сибнефтьгаз», поскольку доходность этих облигаций в среднем 7,655% на вложенный капитал, при этом риск равняется всего лишь 12,30 %. На мой взгляд этот вариант имеет оптимальное сочетание риска и доходности.

Задача № 2

Эксперты компании «ХМК» определили следующие показатели прибыли (тыс. руб.) в зависимости от стратегии выпуска продукции и ситуации (спроса) на рынке – Таблица 2 (где Х - № студента в списке группы)

Таблица 2

1) Если эксперты уверены, что спрос на все товары будет возрастать, а его структура останется неизменной, то какую стратегию следует избрать?

2) Допустим, что условия реализации товаров будут неблагоприятными. Какую стратегию следует предложить?

3) Если существует риск (эксперты оценивают вероятность реализации ситуации №1 в 45%, ситуации №2 в 30%; ситуации №3 в 25%), то какую стратегию следует считать оптимальной?

Решение: