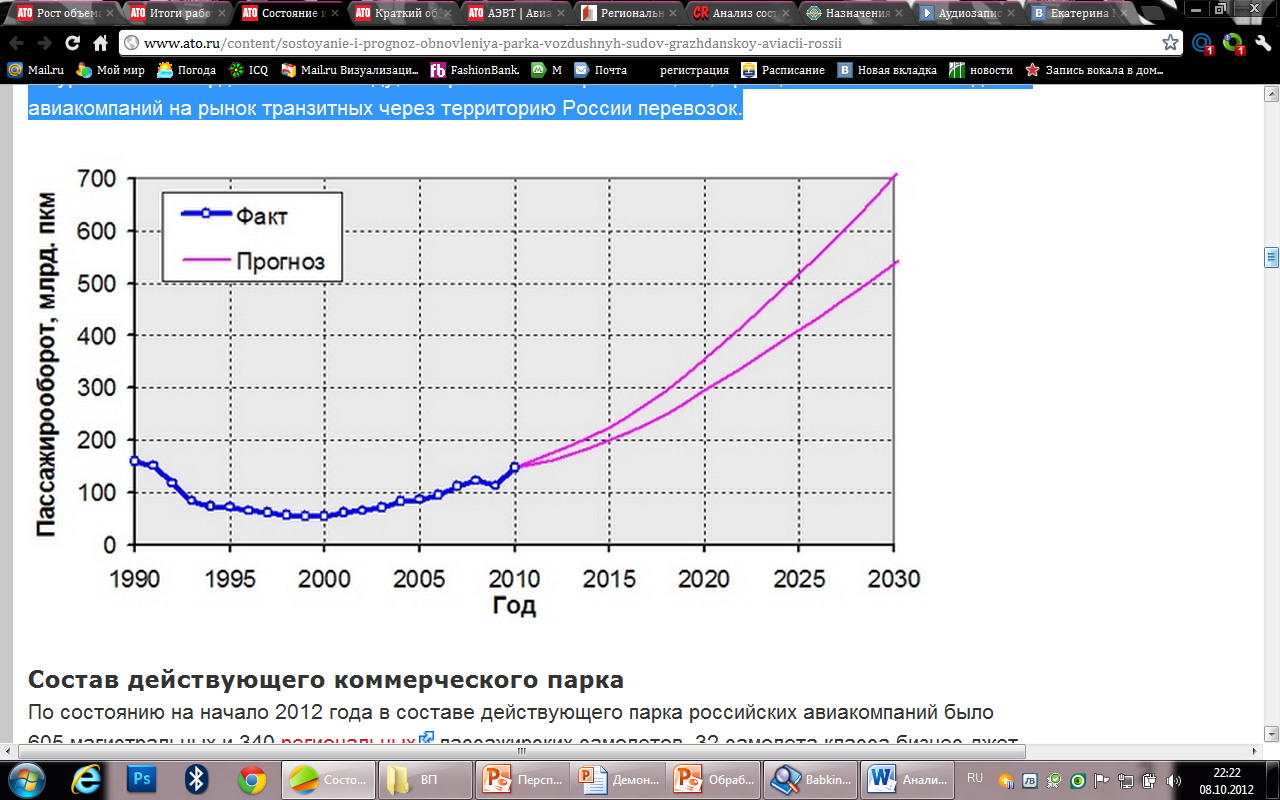

Долгосрочный прогноз пассажирских перевозок.

Средние

темпы роста авиатранспортного рынка в

период до 2030 года оцениваются в 7,5% в

год. Это обеспечит удвоением объемов

авиаперевозок за 10 лет и позволит

пассажирским перевозкам выйти на уровень

300 млрд. пкм в 2020 году, а через 20 лет

вырасти в 3,7-4,8 раза, в т.ч. за счет выхода

авиакомпаний на рынок транзитных

перевозок через территорию России.

Провозная способность пассажирского парка.

До 2015 г. ожидается прекращение эксплуатации большинства отечественных и зарубежных самолетов предыдущих поколений. К 2020 году потребуется замена части парка самолетов В-767, Ил-96, В-737, А-320, Ту-204, а также практически всех региональных самолетов. Располагаемая провозная способность действующего сегодня парка к 2020 году сократится вдвое, в то время как потребная провозная мощность парка должна будет возрасти на 90%. Это определяет значительные потребности авиакомпаний в дальнейшем обновлении и расширении парка.

Безопасность.

В 2011 году с воздушными судами коммерческой гражданской авиации произошло 10 катастроф, в которых погибло 119 человек, и 8 аварий. С воздушными судами АОН произошло 12 катастроф, в которых погибло 20 человек, и 8 аварий.

За последние 5 лет отмечалось не более 13 происшествий в год.

В целях минимизации влияния человеческого фактора Росавиацией сделан упор на изменение системы подготовки пилотов. Более чем в три раза по сравнению с 2006 годом увеличен набор курсантов-пилотов в учебные заведения до 790 человек. Увеличены в 2,5 раза нормы летной подготовки для курсантов. Для улучшения их летной подготовки в течение последних двух лет закуплены 90 учебных самолетов, 26 тренажеров. Еще 20 самолетов и 19 тренажеров закуплено в 2011 году и планируются к поставке в 2012 году 21 воздушное судно и 15 тренажеров.

Росавиация сохранила в годы реформ все летные и технические учебные заведения отрасли. В 2012 году средняя зарплата летно-инструкторского и инженерно-технического состава в них увеличена вдвое и составляет 58 тыс. руб. и 17,4 тыс. руб. соответственно. В 2012 году за средства федерального бюджета также будут поставлены тренажеры самолетов Ан-148, SSJ-100, B-737NG, А-320 и вертолета Ка-32. Росавиация продолжает работу по ликвидации недобросовестных авиакомпаний. С 2000-го года их число сократилось с 296 до 126. В истекшем году аннулировано 37 сертификатов. Ни одна новая коммерческая авиакомпания в 2011 - 2012 годах не создана.

Перспективы.

Российский авиатранспортный рынок в долгосрочной перспективе останется одним из наиболее динамично развивающихся сегментов мирового рынка. К 2025 году доля российских авиакомпаний в пассажирообороте мировой гражданской авиации может возрасти до 4-4,5%, а их потребность в поставках самолетов оценивается в 6-7% от мировой емкости рынка пассажирских самолетов. Успешное продвижение на рынок ВС российского производства возможно только в том случае, если их приобретение и эксплуатация будут экономически выгодны для авиакомпаний по сравнению с эксплуатацией зарубежных аналогов. Это не только проблема авиапромышленности, но и вопрос государственной политики. Продукция российского авиапрома имеет потенциальную возможность занять значительную долю российского рынка самолетов и вертолетов. Но ограниченность типоразмерного ряда производимых ВС и отличия в уровне их конкурентоспособности пока определяют сохранение потребности в массовых поставках ВС зарубежного производства.

Приоритетные проекты отрасли последовательно развиваются практически без внесения серьезных изменений в графики создания и производства.

Все это позволило предприятиям отрасли сосредоточиться на важнейших проектах: «Сухой Суперджет-100», МС-21, истребитель 5-го поколения, Су-35, МиГ-35 в самолетостроении; Ми-38 и Ка-62 в вертолетостроении; SaM-146, ПС-90А2 и перспективный двигатель тягой 9–18 тонн в двигателестроении.

Решение этих задач обеспечит создание отечественной конкурентоспособной авиационной техники нового поколения и сохранение за Россией статуса мирового центра авиационной науки и техники.