3. Нормальная или минимальная прибыль

Минимальная прибыль, которую фирма должна получить для продолжения своей деятельности. Это бывает тогда, когда общая выручка просто покрывает все альтернативные издержки ( opportunity costs) и имеет место нулевой уровень прибылей.

Нормативный коэффициент эффективности выражает ту минимальную прибыль, которую можно ежегодно получать при использовании данных капитальных вложений в народном хозяйстве. Эта неполученная прибыль есть расход, который должен учитываться в данной отрасли.

Нормальная прибыль - минимальный доход на инвестиции акционеров или минимальная прибыль, необходимая для выживания предприятия, равная издержкам производства, которые предприятие должно покрыть, чтобы выжить и удержаться в определенной сфере производства.

Термин используется в общем смысле минимизации максимального убытка или максимизации минимальной прибыли.

Такая фирма получает только нормальную прибыль, то есть ту минимальную прибыль, которая позволяет ей дальше работать, имея соответствующие перспективы для производства товаров.

4. Управленческая прибыль в Российском бизнесе.

Подавляющее большинство руководителей весьма чувствительно реагируют на все возможности, связанные

с ростом прибыли. Однако чаще всего эти возможности ограничиваются наиболее простыми и очевидными действиями, например, поиском крупных клиентов, обучением торгового персонала или закупкой более дешевого сырья и материалов. Понятно, что подобные меры могут быть полезны и необходимы, но они лежат на поверхности и в лучшем случае дают лишь кратковременный эффект.

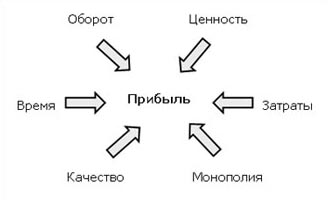

Вместе с тем, в распоряжении руководителей имеются гораздо более глубокие ресурсы прибыльности. И эти ресурсы часто недооцениваются. Прежде чем к ним обратиться, рассмотрим факторы, влияющие на прибыль компании. По нашему мнению, существует шесть ключевых факторов, определяющих прибыльность любого бизнеса: оборот, ценность, затраты, качество, время и монополия (рис. 1).

Рис. 1. Факторы прибыльности компании

Как они «работают»? Во-первых, если бизнес рентабелен, то наращивание оборота приводит к росту совокупной прибыли компании. Во-вторых, покупатели согласны платить цену, превышающую себестоимость продукции или услуг, только в том случае, если данный товар имеет для них ценность, т.е. обеспечивает решение проблемы или удовлетворение потребности. В-третьих, любая деятельность связана с затратами,

и уменьшение затрат, если оно не отражается на качестве и ценности товара для потребителя, безусловно приносит дополнительную прибыль. Уровень затрат должен быть таким, чтобы добиться согласия покупателя заплатить определенную цену и тем самым обеспечить саму возможность получения прибыли. В-четвертых, известно, что «время – это деньги». Чем выше скорость ведения бизнеса, тем меньше производственный цикл, выше оборот, более довольны клиенты (они быстро получают то, что хотели) и, как следствие, выше прибыльность компании. В-пятых, покупатели готовы отдать свои деньги, если товар не только обладает потребительской ценностью, но и соответствует их конкретным требованиям, т.е. имеет заданное качество. И, в-шестых, пожалуй, самый мощный источник прибыли – это монополия. В условиях рынка речь идет

о временной монополии, создаваемой через конкурентные преимущества компании в цене

или дифференциации своих товаров. Чтобы создать конкурентное преимущество, компания должна делать что-то, чего не делают конкуренты, т.е. продавать эксклюзивный продукт, либо делать что-то лучше

или дешевле конкурентов.

Борьба за приобретение конкурентного преимущества – это сущность конкуренции. Обладание конкурентными преимуществами на рынке клиентов, рынке поставщиков, рынке труда и рынке капитала притягивает потоки заказов, поставок, финансов, персонала и направляет их в сторону компании. Любая фирма, создавая временную монополию, должна стремиться к тому, чтобы к ней выстраивались: очередь клиентов – в отдел продаж, очередь поставщиков – в отдел снабжения, очередь инвесторов – в финансовый отдел и очередь персонала – в отдел кадров.

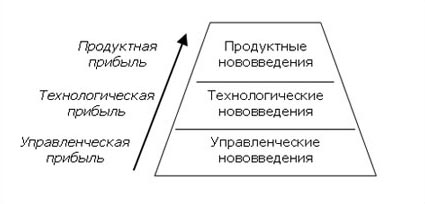

Безусловно, все названные источники прибыли взаимосвязаны и взаимозависимы. Это своего рода управленческие рычаги, воздействуя на которые можно повлиять на прибыльность компании. Но как это сделать? Только посредством нововведений, т.е. путем непрерывного совершенствования и обновления организации. Нововведения – это плановые и реальные изменения, происходящие в организации. Они могут затрагивать различные стороны деятельности компании. В общем случае можно построить иерархию, включающую три типа нововведений: продуктные, технологические, управленческие (рис. 2).

Рис. 2. Иерархия нововведений

Продуктные нововведения находятся на верхушке иерархии, поскольку они расположены «ближе всего»

к потребителям. Только они реально и ощутимо воспринимаются рынком и формируют конкурентный облик организации. Эти нововведения касаются выхода компании на новые рынки, разработки новых видов товаров, расширения или сокращения ассортимента, существенных модификаций в потребительских свойствах или повышения качества выпускаемой продукции. Именно здесь создаются конкурентные преимущества, на основании которых потребители принимают решение: покупать товар у нас или у наших конкурентов.

Однако разнообразие продуктных нововведений ограничено существующими технологиями. Изменения в технологии позволяют значительно расширить спектр возможностей компании в области создания новых продуктов. Например, переход на производство новых товаров или рывок в качестве продукции обычно невозможен без приобретения нового оборудования и внедрения свежих технологических решений. Поэтому технологические нововведения представляют собой более глубокий уровень инноваций, которые, как правило, неочевидны для покупателей, но выступают важным источником конкурентных преимуществ.

Технологическое обновление компании влечет за собой необходимость дальнейших изменений:

в организации труда, внутрифирменных отношениях, бизнес - процессах, организационной структуре, мотивации и оценке персонала, нормах поведения и другие. В условиях инновационной гонки устаревшие методы управления и ведения бизнеса начинают сдерживать развитие компании. В связи с этим возникает естественная потребность в управленческих нововведениях, создающих социальный фундамент для разработки и внедрения новых технологий. Александр Македонский был гениальным менеджером и инноватором в военном искусстве, однако он был героем своего времени и его методы управления неприменимы к современной армии, оснащенной новейшей и изощренной техникой ведения войны. Аналогичный механизм работает и в бизнесе.

Управленческие нововведения еще более «прозрачны» для покупателей. Хуже всего то, что зачастую они прозрачны и для самих руководителей, не осознающих, что новшества в управлении обеспечивают постоянные изменения в социально-психологической среде компании, необходимые для поддержки новых технологий и создания новых продуктов. Таким образом, нововведения нижних уровней выступают как ограничения и основа для нововведений верхних уровней иерархии.

Все типы нововведений увеличивают потенциал прибыльности компании и создают свою долю прибыли. Причем эта доля растет, если инновации затрагивают все более глубокие ресурсы развития организации. В соответствии с этим можно говорить о продуктной, технологической и управленческой прибыли. Продуктная прибыль образуется в результате продуктных нововведений, например, после разработки и удачного вывода на рынок нового товара. Технологическая прибыль создается вследствие технологических нововведений, например, в результате роста производительности труда и качества продукции после технического перевооружения производства. И, наконец, управленческая прибыль является итогом управленческих нововведений, например, как результат сокращения издержек и увеличения объема продаж после внедрения новой системы оценки и мотивации производственного и торгового персонала.

ЗАКЛЮЧЕНИЕ

Залогом выживаемости предприятия является его стабильность на рынке. Чтобы предприятие могло эффективно функционировать и развиваться, ему прежде всего нужна устойчивость денежной выручки, достаточной для расплаты с поставщиками, кредиторами, своими работниками, местными органами власти, государством. После расчетов и выполнения обязательств необходима еще и прибыль, объем которой должен быть, по крайней мере, не ниже запланированного. Прибыль – многозначащая экономическая категория. От глубины ее познания и рациональности использования зависит эффективность коммерческого расчета, ценообразования и других экономических рычагов хозяйствования. Прибыль представляет собой не только результат хозяйственной деятельности, но и источник удовлетворения потребностей предприятия и общества в целом, а также расширения производства и обеспечения других внутрихозяйственных потребностей; часть ее используется для материального стимулирования работающих и удовлетворения их социальных запросов; постоянно возрастает роль прибьыи в формировании бюджетных и благотворительных фондов. За счет прибыли, остающейся в распоряжении предприятий, финансируются мероприятия по техническому перевооружению, реконструкции, расширению предприятий.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Богатин Ю.В. Производство прибыли. М.: «Финансы», 2005 г.

2. Борисов Е. Ф. Экономическая теория. М.: «Проспект», 2005 г.

3. Галенко В.П. Бизнес-планирование в условиях открытой экономики. М.: «Academia» , 2005 г.

4. Гальперин В.М. Микроэкономика. СПб.: «Экономическая школа», 2000 г.

5. Гинзбург А.И. Прикладной экономический анализ. СПб.: «Питер», 2005 г.

6. Глушков И.Е. Бухгалтерский учет на современном предприятии. М.: «КноРус», 2003 г.

7. Журавлева Г.П. Экономическая теория и политика рыночной системы хозяйствования. М.: «Финансы и статистика», 2008 г.

8. Зубко Н. М. Экономическая теория. Ростов-на-Дону: «Мета». 2002 г.

9. Ивашковский С.Н. Микроэкономика. М.: «Дело», 2004 г.

10. Ильин А.И. Экономика предприятия. М.: «Новое знание», 2007 г.

11. Иохин В. Я. Экономическая теория. М.: «Экономистъ», 2004 г.

12. Камаев В. Д. Основы экономической теории. М.: «ВЛАДОС», 2003 г.

13. Кодацкий В.П. Прибыль. М.: «Финансы и статистика», 2006 г.

14. Мицкевич А.Я. Управление затратами и прибылью. М.: «Олма-Пресс», 2007 г.

15. Макконнелл К.Р. Экономикс. М.: «ИНФРА-М», 2004 г.

16. Прыкин Б.В. Экономический анализ предприятия. М.: «ЮНИТИ-ДАНА», 2005 г.

17. Рейбштейн Д. Дж. Маркетинг и финансы. М.: «Олимп-Бизнес», 2003 г.

18. Слагода В.Г. Основы экономической теории. М.: «ИНФРА-М», 2007 г.

Министерство Образования Российской Федерации

___________________________

Государственное образовательное учреждение высшего профессионального образования

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ СТРОИТЕЛЬНЫЙ УНИВЕРСИТЕТ

Реферат по микроэкономике на тему:

«Нормальная и экономическая прибыль в Российском бизнесе»

Выполнила:

студентка группы

ИЭУИС 1-16

Милюженко И.В.

Проверила:

Васильева О.В.

Москва 2012 г.