11. Звенья и элементы финансовой системы

Ф инансовая

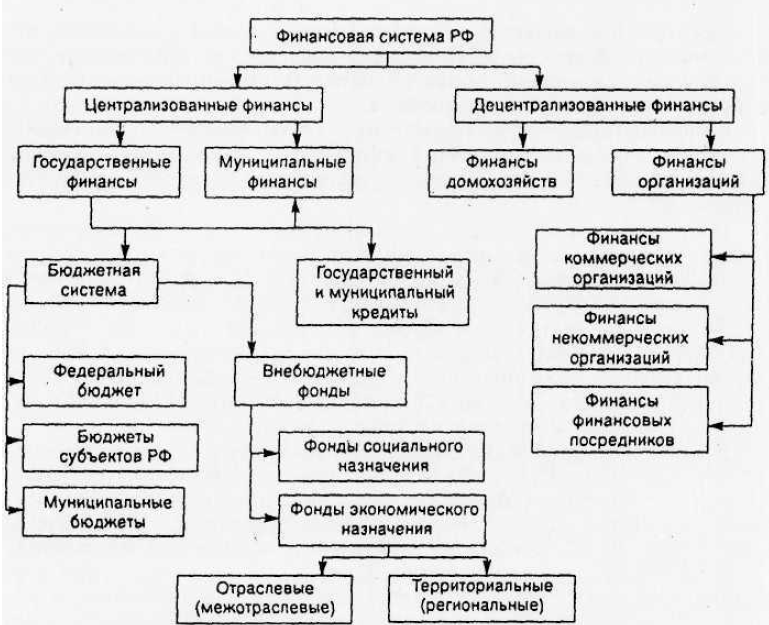

система представляет собой совокупность

звеньеви элементов финансовых отношений,

посредством которых осуществляется

распределение общественного продукта,

формирование распределение и использование

фондов денежных средств, денежных

доходов и накоплений государства,

хозяйствующих субъектов и населения.Делают

целесообразным выделение обособленных

систем финансовых отношений: (1) финансы

организаций (хозяйствующих субъектов);

(2) публичные финансы (государственные

и муниципальные финансы); (3) финансы

домашних хозяйств (домохозяйств)1.Среди

децентрализованных финансов ключевое

место принадлежит финансам коммерческих

организаций. Здесь создаются материальные

блага, производятся товары, оказываются

услуги, формирует-ся прибыль, являющаяся

главным источником производственного

и социального развития общества.

Централизованные финансы представлены

бюджетной системой, а также государственным

и муниципальным кредитом.

инансовая

система представляет собой совокупность

звеньеви элементов финансовых отношений,

посредством которых осуществляется

распределение общественного продукта,

формирование распределение и использование

фондов денежных средств, денежных

доходов и накоплений государства,

хозяйствующих субъектов и населения.Делают

целесообразным выделение обособленных

систем финансовых отношений: (1) финансы

организаций (хозяйствующих субъектов);

(2) публичные финансы (государственные

и муниципальные финансы); (3) финансы

домашних хозяйств (домохозяйств)1.Среди

децентрализованных финансов ключевое

место принадлежит финансам коммерческих

организаций. Здесь создаются материальные

блага, производятся товары, оказываются

услуги, формирует-ся прибыль, являющаяся

главным источником производственного

и социального развития общества.

Централизованные финансы представлены

бюджетной системой, а также государственным

и муниципальным кредитом.

12. Государственные внебюджетные фонды

В качестве самостоятельного звена в системе централизованных финансов выделяются специальные внебюджетные фонды. Они начали функционировать с 1 января 1992 г., и в 90-х годах насчитывалось свыше двух десятков внебюджетных фондов, которые подразделялись на экономические (дорожные, НИОКР и др.) и социальные. Однако с 1999 г. они были консолидированы с федеральным бюджетом (а региональные внебюджетные фонды консолидированы с региональными бюджетами), и в настоящее время на центральном уровне сохранились лишь три социальных внебюджетных фонда. Эти фонды имеют строго целевое назначение: они предназначены для расширения социальных услуг населению, стимулирования развития отсталых отраслей социальной инфраструктуры. Среди внебюджетных социальных фондов важнейший — Пенсионный фонд. Он формируется за счет единого социального налога, дотаций из федерального бюджета и ресурсов, полученных от собственных инвестиций. Главными задачами Пенсионного фонда РФ являются:

• выплаты в соответствии с действующим па территории Российской Федерации законодательством, межгосударственными и международными договорами государственных пенсий в виде трудовых, военных и социальных пособий, а также пенсии по инвалидности, в том числе гражданам, выезжающим за пределы Российской Федерации;

• пособий по уходу за ребенком в возрасте от 1,5 до б лет, за выслугу лет, пособий по случаю потерн кормильца, компенсационных выплат;

• организация и ведение индивидуального (персонифицированного) учета застрахованных лиц. Фонды обязательного медицинского страхования (далее —ОМС) созданы для реализации государственной политики в области обязательного медицинского страхования. Медицинское страхование осуществляется в РоссийскойФедерации в двух видах: обязательном и добровольном.

Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всемгражданам Российской Федерации равные возможности в получениимедицинской и лекарственной помощи, предоставляемой за счетсредств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинскогострахования.

Введение обязательного медицинского страхования означало длягосударственного здравоохранения переход к смешанной системе финансирования — бюджетно-страховой. Бюджетные средства обеспечивают финансирование в части неработающего населения (пенсионеры, домохозяйки, учащиеся и т. п.), а внебюджетные средства -- работающих граждан. Страхователями соответственно выступаютисполнительные органы субъектов РФ, местного самоуправления(они уплачивают взносы на неработающее население) и-хозяйствующие субъекты (организации), а также граждане-предприниматели, не имеющие статуса юридического лица.

Фонд социального страхования предназначен для управления средствами государственного страхования. Он выступает в качестве специализированного финансово-кредитного учреждения при Правительстве РФ. Бюджет Фонда и отчет о его исполнении утверждаются федеральным законом, а бюджеты региональных и центральных отраслевых отделений Фонда и отчеты об их исполнении после рассмотрения правлением Фонда утверждаются председателем Фонда. Главными задачами Фонда являются:

• обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг, санаторно-курортное обслуживание работников и их детей;

• участие в разработке и реализации государственных программ охраны здоровья работников, мер по совершенствованию социального страхования. 13. Государственный кредит

В качестве самостоятельного звена в системе государственных и муниципальных финансов выделяют государственный и муниципальный кредиты.

Государственный и муниципальный кредиты обслуживают функционирование и использование средств бюджета и внебюджетных фондов и выступают как (а) способ финансирования дефицита бюджета, а также бюджетов внебюджетных фондов и (б) средство покрытия временной недостаточности финансовых ресурсов для исполнения бюджетов внебюджетных фондов.

В то же время государственный и муниципальный кредиты существенно отличаются от других видов кредита. Так, если при предоставлении банковского кредита в качестве обеспечения выступают конкретные ценности, то при государственном и муниципальном займах таким обеспечением выступает все имущество, находящееся в собственности того или иного уровня власти (федеральной собственности, собственности субъектов Российской Федерации, муниципальной собственности). Кроме того, федеральные заимствования не имеют конкретного целевого характера. В качестве кредитора государство предоставляет внутренние и внешние кредиты из федерального бюджета и бюджетов субъектов Российской Федерации. Предоставление государственных кредитоврегламентируется Бюджетным кодексом РФ. В качестве заемщиков средств федерального бюджета могут выступать: (а) бюджетные учреждения; (б) государственные и муниципальные унитарные предприятия; (в) российские предприятия и организации, кроме указанных выше и предприятий с иностранными инвестициями; (г) органы исполнительной власти нижестоящих бюджетов.

Бюджетный кредит представляет собой форму финансирования бюджетных расходов но предоставлению средств юридическим лицам на возвратной и возмездной основах. Бюджетная ссуда — это бюджетные средства, предоставляемые другому бюджету на возвратной, безвозмездной или возмездной основах, на срок не более шести месяцев в пределах финансового года. Беспроцентные бюджетные ссуды, как правило, предоставляются на покрытие временных кассовых разрывов при исполнении нижестоящих бюджетов. 14. Финансы экономических субъектов могут быть разделены звенья (КИЕС)

Классификаторинституциональных единиц по секторам экономики (КИЕС) входит в состав единой системы статистических классификаторов, которые представляют собой стандартное инструментальное средство систематизации и структурирования статистической информации в соответствии с международными правилами и являются составной часть нормативной базы государственной статистики. На первой ступени классификационного деления (S.Х) представлены два раздела, в первом из которых классифицируются институциональные единицы - резиденты Российской Федерации, составляющие в целом российскую экономику, второй раздел обозначает нерезидентов Российской Федерации, вступающих в экономические отношения с единицами-резидентами Российской Федерации; на второй ступени (S.ХХ) - институциональные сектора, на третьей ступени (S.ХХХ) - подсектора, на четвертой ступени (S.ХХХХ) – субподсектора.

S .1

; ЭКОНОМИКА В ЦЕЛОМ S.11 ; Нефинансовые

корпорации S.111 ; Государственные

нефинансовые корпорации S.112 ; Национальные

частные нефинансовые корпорации S.113 ;

Нефинансовые корпорации под иностранным

контролем. Дальше

не по КИЕС: Товарищество

па вере отличается

от полного товарищества тем, что в нем

наряду с полными товарищами имеются

один или несколько участников-вкладчикоз

(коммандитистов), которые несутриск

убытков, связанных с деятельностью

товарищества, в пределахсумм внесенных

ими вкладов и не принимают участия в

предприни-

.1

; ЭКОНОМИКА В ЦЕЛОМ S.11 ; Нефинансовые

корпорации S.111 ; Государственные

нефинансовые корпорации S.112 ; Национальные

частные нефинансовые корпорации S.113 ;

Нефинансовые корпорации под иностранным

контролем. Дальше

не по КИЕС: Товарищество

па вере отличается

от полного товарищества тем, что в нем

наряду с полными товарищами имеются

один или несколько участников-вкладчикоз

(коммандитистов), которые несутриск

убытков, связанных с деятельностью

товарищества, в пределахсумм внесенных

ими вкладов и не принимают участия в

предприни-

мательской деятельности. Вкладчиками могут выступать как физические, так и любые юридические лица.

Общество с ограничетюй ответственностью (ООО) — это учрежденное одним или несколькими лицами общество, уставный капиталкоторого разделен на доли определенных учредительными документами размеров. Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с его деятельностью, лишь впределах стоимости внесенных ими вкладов. Участники, сделавшиевклад не в полном объеме, несут солидарную ответственность пообязательствам общества также и п пределах стоимости Неоплаченной части вклада каждого из участников. Число участников общества не может превышать предела, установленного Законом об обществах с ограниченной ответственностью; в противном случае оно должно быть преобразовано в течение года в акционерное общество либо ликвидировано в судебном порядке. Размер уставного капитала неможет быть меньше 100-кратного минимального размера оплаты тру-

да (МРОТ) на дату регистрации.

Общество с дополнительной ответственностью (ОДО) по сутиявляется разновидностью 0 0 0 . Различие между ними в том, чтоучастники ОДО принимают на себя ответственность по обязательст-

вам общества не только в размере вкладов, внесенных в уставныйкапитал, но и другим своим имуществом в одинаковом для всехкратном размере к стоимости их вкладов, что фиксируется в учредительных документах. Очевидно, что в этом случае интересы кредиторов защищены в большей степени.

Акционерным признается общество, уставный капитал которогоразделен на определенное число акций, при этом акционеры не отвечают по обязательствам общества и несут риск убытков, связанных сего деятельностью, лишь в пределах стоимости принадлежащих имакций. Участники общества, не полностью оплатившие акции, несутсолидарную ответственность по обязательствам общества в пределахнеоплаченной части стоимости принадлежащих им акций. Акционерное общество, участники которого могут отчуждать принадлежащиеим акции без согласия других акционеров, признается открытым акционерным обществом (ОАО); в том случае, если акции распределяются только среди участников общества или иного заранее определенного круга лиц, общество признается закрытым акционерным обществом (ЗАО). Если ОАО вправе проводить открытую подписку навыпускаемые им акции, то ЗАО такого права не имеет. Акционерное общество может быть создано одним лицом или состоять из одного лица в случае приобретения им всех акций общества, однако в качестве такого единственного участника не может выступать другое хозяйственное общество, состоящее из одного лица. Число учредителей ОАО не ограничено; число учредителей ЗАО согласно Закону≪Об акционерных обществах≫ не может превышатьпятидесяти; если этот лимит превышен, закрытое общестзо должнобыть преобразовано в течение года в открытое. Минимальный размер уставного капитала открытого обществадолжен составлять не менее тысячекратной суммы МРОТ, установленной федеральным законодательством на дату регистрации общества, а закрытого общества —не менее стократной суммы; эти нормативы имеют существенное значение не только при учреждении предприятия, но и при осуществлении дивидендной политики, а такжепри оценке возможности реструктурирования источников средств

предприятия в случае неудовлетворительного финансового состояния. Открытость ОАО такжепроявляется и в том, что оно обязаноежегодно публиковать свою бухгалтерскую отчетность; состав публикуемой отчетности, а также порядок этой процедуры регулируютсязаконодательством. В отличие от других видов коммерческих организаций акционерное общество имеет более широкие возможностипривлечения средств; в частности, оно обладает правом на выпуск облигаций.

Производственный кооператив (артель) —это добровольное объединение граждан для совместной производственной или иной хозяйственной деятельности, основанной на их личном трудовом и ином

участии и объединении его членами (участниками) имущественныхпаевых взносов. В отличие от вышеописанных форм организациибизнеса членство в кооперативе предполагает личное трудовое участие в его деятельности. По споим обязательствам кооператив отвечает всем своим имуществом; при недостатке средств члены кооператива несут дополнительную ответственность в размерах и порядке, предусмотренных законодательством и уставом кооператива.

Унитарным предприятием (УП) признается коммерческая организация, не наделенная правом собственности на закрепленное заней собственником имущество, которое является неделимым и не

может быть распределено по вкладам (долям, паям). Имущество, выделяемое унитарному предприятию при его создании, находится вгосударственной или муниципальной собственности и принадлежитпредприятию на праве хозяйственного ведения или оперативногоуправления. Унитарное предприятие, основанное на праве хозяйственного ведения, создается по решению уполномоченного на то государственного органа или органа местного самоуправления; собствен-

ник имущества такого предприятия не отвечает по его обязательствам, за исключением случаев, когда банкротство вызвано действиямисобственника. Унитарное предприятие, основанное на праве оперативного управления (федеральное казенное предприятие), создаетсяпо решению Правительства России на базе федеральной собственности. Такое предприятие несет ответственность по своим обязательствам только находящимися в его распоряжении денежными средствами; при недостатке средств государство несет субсидиарную ответстзенность по обязательствам предприятия.