Модели и методы прогнозирования экономических показателей

Основа финансового планирования на предприятии — составление финансовых прогнозов . Необходимость в прогнозировании обусловлена объективными потребностями практики. Прогнозирование на интуитивной основе возникло очень давно, много веков тому назад, и обслуживает деятельность людей, принимающих решения. К настоящему времени разработано более 200 методов научного прогнозирования. Такое обилие методов объясняется разнохарактерностью объектов прогнозирования и задач, которые решаются специалистами.

Само слово «прогноз» означает предвидение, предсказание о развитии чего-либо, основанное на определенных данных. Прогнозирование — это процесс получения вероятностных данных о будущем состоянии прогнозируемого объекта.

Как правило, прогнозирование обслуживает планирование . Оно имеет как сходные с планированием черты, так и отличные от него.

Во-первых, прогнозирование всегда опережает планирование по срокам и по глубине временного интервала (горизонту). Прогнозирование предшествует планированию и обеспечивает его исходной информацией, набором вариантов, содержащих ответы типа: «если..., то...». Прогнозирование всегда осуществляется на более дальнюю перспективу, с тем, чтобы плановые показатели были обоснованы с точки зрения обеспечения будущих действий.

Во-вторых, прогнозирование носит, как правило, вероятностный характер и в силу этого содержит набор альтернативных значений показателя, имеющих различную гарантированную вероятность того, что они сбудутся.

Под экономическим показателем затрат понимается количественно определенная величина, характеризующая потребленные или подлежащие потреблению материальные, трудовые и финансовые ресурсы, объем которых определен поставленной целью.

Все экономические прогнозы классифицируются по ряду признаков.

По срокам прогнозирования различают прогнозы краткосрочные, среднесрочные и долгосрочные.

Принадлежность к тому или иному типу прогноза зависит от объекта прогнозирования. Так, к краткосрочным прогнозам развития предприятия обычно относят прогнозы на период от нескольких недель до 1 месяца, к среднесрочным — на период от 3 до 12 месяцев, а к долгосрочным — свыше 1 года.

По виду прогнозируемого показателя различают прогнозы точечные и интервальные. Точечный прогноз — это оценка среднего значения (математического ожидания) прогнозируемого экономического показателя в сложившейся статистической связи. Интервальный прогноз позволяет получить верхнюю и нижнюю границы показателя с определенной степенью доверия.

В зависимости от применяемых методов различают прогнозы эвристические и математические. Разница между ними заключается в степени использования человеческого опыта, интуиции и математического аппарата.

Эвристические методы базируются главным образом на интуиции, обобщенном мнении экспертов, являющихся специалистами в той или иной области. Математические методы прогнозирования предполагают широкое использование математического аппарата, такого, как регрессионный анализ, экономико-математическое моделирование и др.

Прогнозирование экономических показателей в основном имеет дело с количественной оценкой показателей. Однако метод измерения показателей не является единственно возможным способом получения количественной меры величины показателя. Существуют методы оценки полезности и предпочтительности объектов анализа или последствий от принимаемого решения на основе мнений экспертов.

Методы экспертных оценок имеют большую историю. Однако современные научные методы экспертизы развились лишь в последние 20—30 лет в силу их высокой эффективности. Установлено, что группа специалистов производит на 70% больше ценных оригинальных идей, чем те же специалисты, работающие индивидуально.

Выбор метода обработки результатов экспертизы определяется целью анализа. Основными задачами проведения экспертизы являются оценка показателей или их ранжирование .

Задача оценки. Предположим, что требуется оценить значение n количественных показателей x1 , x2 , ... , xn . Для оценки привлекаются т экспертов. Для получения среднего значения показателя используется формула:

![]() .

(9.1)

.

(9.1)

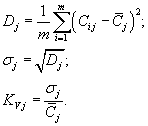

Если оценка дана не всеми экспертами, то суммирование ведется только по числу экспертов, которые такую оценку дали, а сумма оценок делится на их число. Для определения степени разброса отдельных оценок и согласованности мнений экспертов рассчитываются дисперсия, среднее квадратическое отклонение и коэффициент вариации:

(9.2)

(9.2)

Задача ранжирования. Сущность ранжирования заключается в том, что каждый эксперт располагает факторы или объекты по порядку убывания или возрастания их важности исходя из собственной индивидуальной оценки. Каждому фактору придается порядковый номер (число натурального ряда) того места, которое занимает фактор (по мнению данного эксперта) в ранжированной последовательности.

9.3.