Тема 11. Облік капітальних інвестицій

На підставі раніше підготовлених документів і відомостей заповнити Виробничий звіт (ф. №5.6. с.-г.) у частині обліку капітальних інвестицій, підрахувати витрати на придбання та будівництво об'єктів і відобразити їх

оприбуткування в журналі-ордері № 4Б с.-г.

Тема 12. Визначення фактичної собівартості продукції і закриття операційних рахунків

12.1. У разі ринкових внутрішньогосподарських економічних відносин, побудованих на купівлі-продажу за прийнятими цінами, послідовність закриття операційних рахунків зберігається така, як і без ринкових відносин. Проте методика цієї роботи дещо змінюється в тому плані, що доводиться, як правило, робити записи методом червоного сторно, бо витрати виявляються нижчими від собівартості за обліковими цінами. У противному разі закриття здійснюють звичайними записами. Однак переплати проти договірних цін повинні бути обгрунтованими.

Під час визначення собівартості продукції потрібно врахувати, що в ланці "Колос" витрати під урожай майбутнього року становлять 40000 грн., в інших підрозділах незавершеного виробництва немає,

12.2. Визначити і розподілити загальновиробничі витрати.

Загальновиробничі витрати розподілити між об'єктами обліку пропорційно суми прямої оплати праці, як передбачено П(С)БО 16

"Витрати".

Методичними рекомендаціями з планування, обліку і калькулювання собівартості продукції (робіт, послуг) сільськогоподар-ських підприємств пропонується їх відносити на собівартість продукції шляхом розподілу між об'єктами обліку пропорційно до загальної суми витрат, за винятком вартості витрачених насіння, кормів, а також сировини, матеріалів і напівфабрикатів у допоміжних промислових виробництвах. При цьому загальновиробничі витрати рослинництва відносять лише на рослинництво, тваринництва - на тваринництво.

Для визначення і розподілу загальновиробничих витрат зробити розрахунок в окремій таблиці. Розподіл суми загальновиробничих витрат відобразити у регістрах аналітичного обліку виробництва та журналах-ордерах до закриття наступних рахунків.

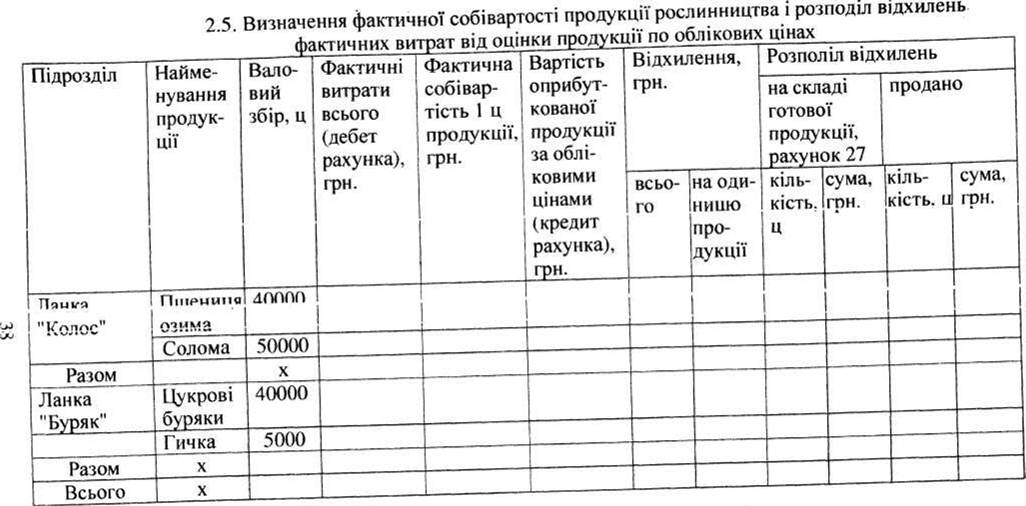

12.3. Визначити фактичну собівартість продукції рослинництва і розподілити відхилення фактичних витрат від оцінки продукції за обліковими цінами. Розрахунок оформити в окремій таблиці (табл. 2.5).

Для проведення розрахунків використовують дані аналітичного обліку виробництва. Сума фактичних витрат береться з дебету аналітичних рахунків у рослинництві, за умовою задачі - це ланки "Колосок" і "Бурячок". Витрати враховують після віднесення на виробництво вартості послуг з допоміжних виробництв та розподілу загальновиробничих витрат.

Під час обчислення собівартості вартість побічної продукції (солома, гичка) залишити на рівні облікових цін. Від загальної суми витрат відняти вартість побічної продукції, отже, залишаться витрати на основну продукцію. Поділивши їх на кількість одержаної продукції, матимемо фактичну собівартість одиниці продукції. Потім визначається загальна сума відхилень. Для цього від фактичних витрат віднімають вартість оприбуткованої продукції за обліковими цінами. Поділивши загальну суму відхилень на кількість продукції, визначають розмір відхилень на одиницю продукції.

У процесі підрахунків до фактичних витрат за звітний період додають вартість незавершеного виробництва на початок року і віднімають його вартість на кінець року. Таким чином визначається сума витрат, що відноситься на вихід продукції за звітний період.

Відхилення будуть лише з основної продукції (пшениця озима і цукрові буряки), бо побічна залишена в тій оцінці, в якій вона оприбуткована, тобто за обліковими цінами.

Потім залежно від каналу використання продукції розподіляють відхилення, відносячи їх у дебет рахунків 27 "Продукція сільськогосподарського виробництва" - продукція, що залишилася на складі; 90 "Собівартість реалізації" - продана продукція; 23 "Виробництво" - продукція, що використана для годівлі тварин.

На підставі проведеного розрахунку записати суму відхилень у відповідні рахунки аналітичного обліку та журнали-ордери. Записи здійснюють, методом червоного сторно, якщо фактична собівартість продукції нижча від облікових цін. У противному разі аналогічний запис роблять звичайним способом.

12.4. Визначити фактичну собівартість продукції молочнотоварної ферми і розподілити відхилення фактичних витрат від оцінки продукції за обліковими цінами Розрахунки оформити в окрему таблицю (табл. 2.6).

Для проведення розрахунків ішкористовують дані аналітикно-го обліку виробництва. Сума фактгчних витрат береться з дебету аналітичного рахунка "Молочнотоварна ферма". Витрати враховують після віднесення на виробництво віадилень вартості послуг з допоміжних виробництв, загальновироб іичих витрат та з виробництва продукції рослинництва.

Під час обчислення собівартості побічну продукцію (гній) залишити на рівні облікових цін. Якщо від загальної суми витрат відняти вартість побічної продукції, то залишаться витрати на основну продукцію. При цьому 1 гол. приплоду прирівнюється до вартості 60 кормо-днів утримання корів. Том;/ спочатку вираховують собі вартість приплоду, а потім віднімають її від запільних витрат і одержують витрати на молоко. Для розрахунків за гершим варіантом прийняти 270200 кормо-днів. Кількість кормо-днів брати по варіантах згідно з умовою задачі (див.табл. 1.6;.

Визначають фактичну собівартість 1 ц молока та 1 голови приплоду телят діленням відповідної суми на кількість продукції.

Потім обчислюють загальну суму відхилень: від фактичних витрат віднімають вартість оприбуткованої продукції за обліковими цінами. Поділивши загальну суму відхилєнь на кількість продукції, визначають розмір відхилень на одиницю продукції.

Залежно від каналу використання продукції розподіляють відхилення, відносячи їх у дебет рахунків 27 - продукція, що зіілишається на складі; 90 - продана продукція. Усю суму відхилень, яка припадає на одержаний приплід телят, відносять у дебет рахунка 21 'Поточні біологічні активи".

На підставі проведеного розрахунку записати суми відхилень у відповідні рахунки аналітичного обліку та журнали-ордери. Зациси здійснюють методом червоного сторно, якщо фактична собівартість продукції нижча від облікових цін. У противному разі аналогічний запис роблять звичайним способом.

12.5. Визначити фактичну собівартість продукції ферми з вирощування та відгодівлі великої рогатої худоби і списати відхилення фактичних витрат від оцінки продукції за обліковими цінами. Розрахунки оформити в окремій таблиці, як по молочнотоварній фермі.

Особливість закриття рахунка з вирощування та відгодівлі великої рогатої худоби полягає в тому, що всю суму корективу з рахунка 23 "Виробництво" переносять на рахунок 21 "Поточні біологічні активи". Розподіл відхилень проводять за вартістю приросту живої маси.

На підставі проведеного розрахунку записати суми відхилень у відомість аналітичного обліку тварин (журнал-ордер № 8 с.-г.). Запис здійснюють по рядку "за місяць" методом червоного сторно, якщо фактична собівартість приросту живої маси тварин нижча від оцінки її за обліковими цінами. У противному разі аналогічний запис роблять звичайним способом.

12.6. Визначити фактичну собівартість 1 ц живої маси тварин і розподілити відхилення фактичної вартості поголів'я, що вибуло, від оцінки його за обліковими цінами. Для цього зробити розрахунок в окремій таблиці (табл. 2.7) або використати відомість аналітичного обліку тварин.

Сума за обліковими цінами заповнюється з даних обліку за рік. У стовпчик "Відхилення" щодо надходження записують суму відхилень, яка надійшла: по приплоду - внаслідок закриття аналітичного рахунка "Молочнотоварна ферма"; по приросту - внаслідок закриття аналітичного рахунка "Ферма з вирощування та відгодівлі великої рогатої худоби"; з інших каналів надходження - з різних журналів-ордерів, у яких відображено надходження поголів'я від купівлі.

Рядок "Разом надходження із залишком на початок року" у стовпчику за фактичною собівартістю показує вартість живої маси. Розділивши останню на кількість живої маси, визначають фактичну собівартість 1 ц.

Поголів'я, яке вибуло, оцінюють за визначеною фактичною собівартістю 1 ц живої маси і записують у розділ "Вибуття" у стовпчики за фактичною собівартістю. Різниця сум стовпчиків за фактичною собівартістю і за обліковими цінами дає суму відхилень, яку необхідно віднести на вибуле поголів'я худоби, тобто в дебет рахунка 90 "Собівартість реалізації"' - за реалізованих тварин; у дебет субра-хунка 155 "Формування основного стада" - тварин, переведених в основне стадо тощо. Після цього поголів'я на рахунку 21 залишається в оцінці за фактичною собівартістю 1 ц живої маси тварин.

На підставі проведеного розрахунку списати суми відхилень по поголів'ю, яке вибуло, і відобразити це у відповідних відомостях та журналах-ордерах.

2.7. Визначення фактичної собівартості живої маси тварин і розподіл відхилень фактичної вартості вибулого поголів'я від його оцінки за обліковими цінами

Наявність та рух поголів'я |

Кількість, голів |

Жива маса, ц |

За обліковими цінами, грн. |

Відхилення, грн. |

За фактичною собівартістю, грн. |

Кореспондуючий рахунок |

Наявність на початок року |

|

|

|

|

|

|

Надходження: |

|

|

|

|

|

|

Приплід |

|

|

|

|

|

|

приріст живої маси |

|

|

|

|

|

|

переведено з інших груп |

|

|

|

|

|

|

Куплено |

|

|

|

|

|

|

Інше надходження |

|

|

|

|

|

|

Разом надійшло |

|

|

|

|

|

|

Разом надійшло із залишком на початок року |

|

|

|

|

|

|

Фактична собівар-тість 1ц живої маси |

|

|

|

|

|

|

Вибуття: |

|

|

|

|

|

|

переведено в інші групи |

|

|

|

|

|

|

переведено в основне стадо |

|

|

|

|

|

|

продано державі |

|

|

|

|

|

|

Інше вибуття |

|

|

|

|

|

|

Разом вибуло |

|

|

|

|

|

|

Наявність на кінець року |

|

|

|

|

|

|

Разом вибуло з наявністю на кінець року |

|

|

|

|

|

|

12.7. Визначити фактичну собівартість новозбудованого гаража та корів, які надійшли від переведення тварин в основне стадо.

Провести коригувальні ;записи в рахунках 15 "Капітальні інвестиції", 155 "Формування основного стада", 10 "Основні засоби". Суми корективів визначити офемими розрахунками за даними аналітичного обліку. Корективи шодо капітальних інвестицій і основюк засобів відобразити у відповідних зідомостях та журналах-ордерах.

12.8. Визначити і списати на фінансові результати собі вартість реалізації продукції, виконаних робіт і наданих послуг та виручку від реалізації. Для цього підготувати окремий розрахунок (табл. 2.8). Дані для вказанзго розрахунку беруть з відомості обліі-іу реалізації продукції, матеріалів, робіт і послуг сільськогосподарських підприємств, а також з реєстрів.

Продукція, роботи і послуги |

Кількість |

Фак-тич-на собівар-тість, грн. |

Виручка, грн. |

Фінансовий результат, грн. |

Код кореспондуючих рахунків |

|

|||

|

|

|

|

прибуток |

збиток |

дебет |

кредит |

||

Пшениця озима, ц |

|

|

|

|

|

|

|

||

Цукрові буряки, ц |

|

|

|

|

|

|

|

||

Молоко, ц |

|

|

|

|

|

|

|

||

Телиці поточного року народження, ц |

|

|

|

|

|

|

|

||

Бички поточного року народження, ц |

|

|

|

|

|

|

|

||

Бички минулого року народження, ц |

|

|

|

|

|

|

|

||

телички позаминулого року народження, ц |

|

|

|

|

|

|

|

||

Доросла худоба на відгодівлі, ц |

|

|

|

|

|

|

|

||

Разом |

X |

|

|

|

|

|

X |

||

Фактична собівартість береть:я з дебету рахунка 90 "Собівартість реалізації"" після віднесення на зього сум корективів на доведення вартості продукції в оцінці за обліковими цінами до її фактичної собівартості.

Виручку встановлюють за кредитом рахунка 70 "Доходи від реалізації". Різниця між виручкою і собівартістю реалізованої продукції дає фінансовий результат: позитивна - прибуток, негативна -збиток. Фінансовий результат від регілізації переносять на рахунок 79 "Фінансові результати". З'ясованій фінансовий результат від реалізації відобразити у відповідних зідомостж і журналах-ордерах.

12.9. Списати на фінансові результати інші витрати діяльності. Скласти журнал-ордер №6.8 с.-г.