6. Інформаційні потоки на підприємстві в системі контролінгу

Інформаційні потоки - це фізичне переміщення інформації від одного співробітника підприємства до іншого чи від одного підрозділу до іншого.

Система інформаційних потоків - сукупність фізичних переміщень інформації, що дає можливість здійснити будь-який процес, реалізувати певне рішення. Найбільш загальна система інформаційних потоків - це сума потоків інформації, що дозволяє підприємству вести фінансово-господарську діяльність.

Інформація, що збирається в системі контролінгу для обробки й аналізу, повинна відповідати таким вимогам:

своєчасність, тобто інформація з витрат, виторгу, прибутку повинна надходити тоді, коли ще має сенс її аналізувати;

вірогідність (щоб не витрачати додаткові зусилля і час на перевірку інформації);

елегантність (істотність), тобто інформація повинна допомагати приймати рішення;

корисність (ефект від використання інформації повинний перекривати витрати на її одержання);

повнота, тобто не повинно бути недоглядів;

зрозумілість, тобто інформація не повинна вимагати значних зусиль для «розшифровки»;

регулярність надходження.

Основні елементи витрат, з яких потрібно збирати інформацію:

матеріали і малоцінні швидкозношувані предмети (МШП);

заробітна плата;

електроенергія, газ, вода;

амортизація;

послуги сторонніх організацій;

послуги цехів один одному.

7. Можливі варіанти впровадження контролінгу

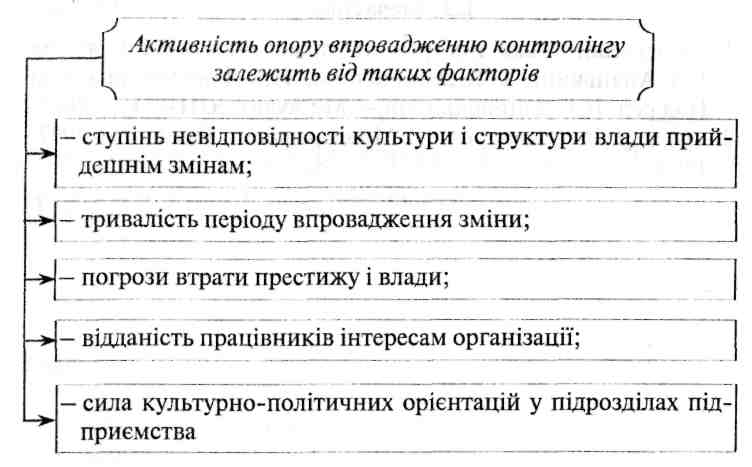

Контролінг - нове явище в організації, тому його впровадження може викликати опір. Щоб перебороти цей опір, швидко домогтися перших результатів, а потім затвердити на підприємстві стабільно працюючу систему, слід проаналізувати труднощі, що можуть виникнути, їхні причини і засоби, що дозволяють їм протистояти. Феномен опору новому на перший погляд парадоксальний, але все-таки загальновідомий.

Впровадженню контролінгу заважають дві групи факторів: недосконалість самої моделі, соціально-психологічні фактори.

Вплив соціально-психологічних факторів Опір новим методам може бути індивідуальним і груповим:

Джерела групового опору: - інерція структур (структура володіє «вбудованою стабільністю»); - групова інерція (групові норми, що протидіють змінам); - погроза статусу групи (зокрема, може постраждати статус чи бухгалтерії планового відділу); - погроза сформованим відносинам влади всередині підприємства; погроза сформованому порядку розподілу ресурсів всередині підприємства; - інформаційний фільтр в організації: пропонований підхід до аналізу і керування витратами не погодиться зі знаннями і представленнями працівників бухгалтерії і планового відділу. |

Джерела індивідуального опору: 1. Звички і страх перед невідомістю. Люди звикли до традиційних форм звітності і методів аналізу і не хочуть учитися чомусь новому. Нові методи - це невідомість, а невідомість для дуже багатьох означає ризик, тобто небезпеку. Тому потрібно організувати навчання співробітників, а потім поступово запроваджувати нові методи. Доцільно пояснювати і показувати на прикладах переваги системи контролінгу. Можливо, доцільно створити комп'ютерну модель для вироблення у співробітників підприємства навичок мислення категоріями контролінгу. 2. Почуття безпеки. Досвідчені співробітники будуть виступати проти нових, незнайомих їм методів, якщо впровадження цих методів стане погрозою для їхнього статусу. Тому необхідно залучити досвідчених співробітників до впровадження нової системи, щоб заздалегідь заручитися їхньою підтримкою. |

Виборче сприйняття, перекручування, запам'ятовування - свого роду «індивідуальний інформаційний фільтр», що заважає розумінню змісту нової ,методики.

Процес сприйняття інновацій може проходити двома способами:

реадаптація, тобто ламання інерції поводження співробітників підприємства;

рутинні зміни, коли нововведення є лише видозміною стандартного поводження.

Відповідно до теорії інновацій, при поширенні будь-якого нововведення спочатку його сприймає група «ранніх новаторів», що орієнтуються на зовнішні джерела інформації. Група, об'єднана деякою ідеєю, завжди має велику вагу у всій організації, і саме через неї процес поширюється далі, на всіх інших співробітників фірми.