11. Маржинальний прибуток

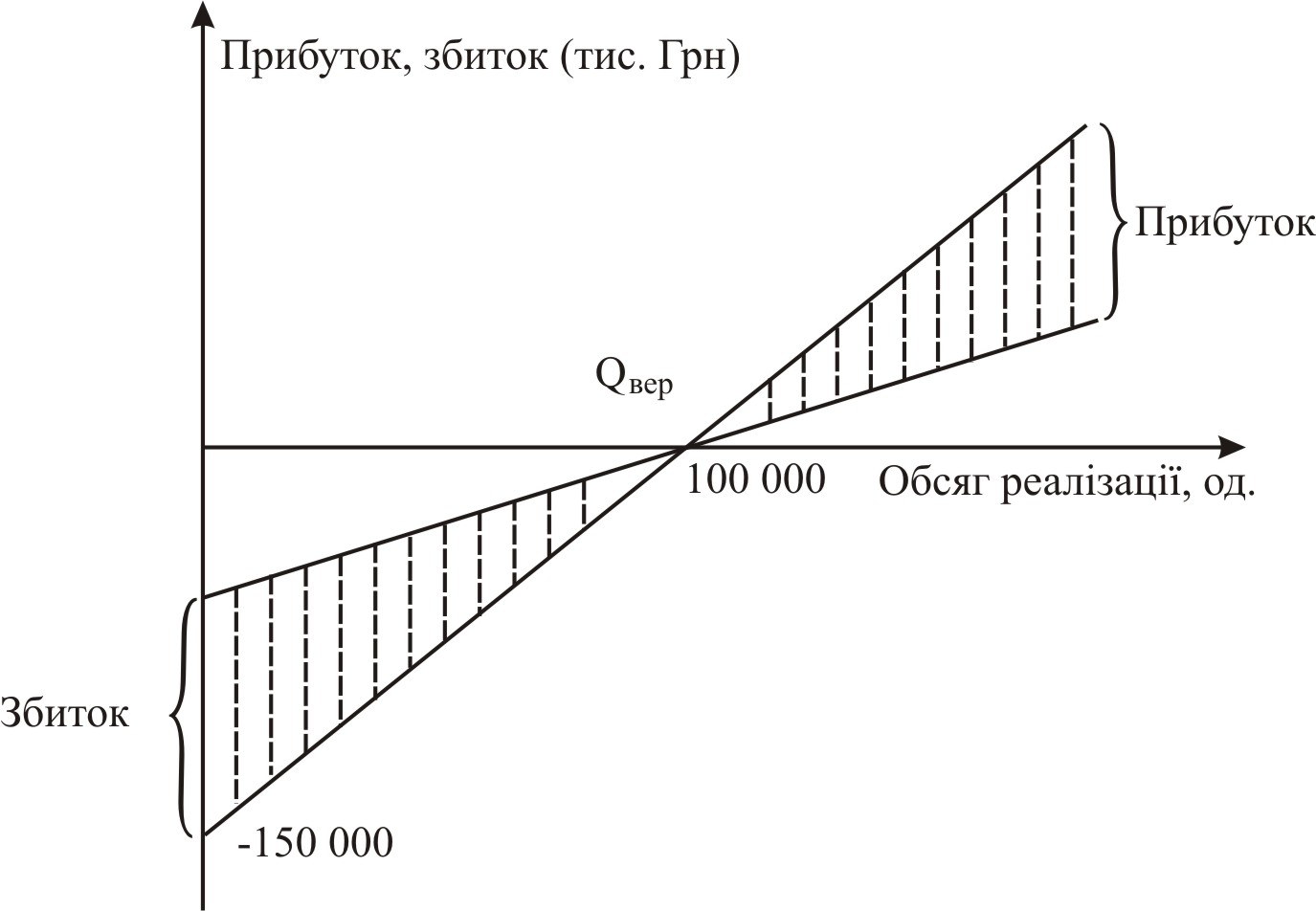

Наочним фізичним методом, що показує вплив зміни виробництва на прибуток, є графік «прибуток-обсяг» (рис. 11.1).

Лінія прибутку перетинає вісь OY в точці 150 000 тис. грн.. Це означає, що якщо жодна одиниця продукції не буде вироблена та продана, то підприємство зазнає збитків у сумі 150 000 тис. грн.. У точці ВЕР (100 000 од.) прибуток дорівнює нулю (це точка перетину лінії прибутку з віссю ОХ). У точці ВЕР виконується рівність:

![]()

де МДна од – маржинальний прибуток на одиницю продукції.

Значення маржинального прибутку на одиницю продукції полягає в тому, що перед тим, як одержати прибуток, підприємство мусить покрити свої постійні видатки.

Кожна наступна вироблена і продана одиниця продукції буде приносити маржинальний прибуток у розмірі 1,5 тис. грн. (5,0-3,5), і підприємство повністю покриє всі постійні видатки, коли обсяг виробництва досягне 100 000 од.. У цій точці сума маржинального доходу становитиме 150 000 тис. грн. (1,5*100 000 од.). Подальше зростання обсягу виробництва принесе підприємству прибуток. Таким чином, на графіку «прибуток-обсяг» нахил лінії прибутку залежить від маржинального прибутку на одиницю продукції.

Рис. 11.1. Графік «прибуток-обсяг»

12. Ефект операційного левериджу

Процес оптимізації структури активів і пасивів підприємства з метою збільшення прибутку в аналізі називають левериджем.

Виробничий леверидж – це потенційна можливість впливати на прибуток підприємства шляхом зміни структури собівартості продукції та обсягів її випуску.

Його рівень розраховують як відношення приросту валового прибутку ∆П(%) (за період до виплати відсотків за кредитами та податками) до темпів приросту обсягів продажу у натуральних одиницях ∆Vр.п.(%):

![]()

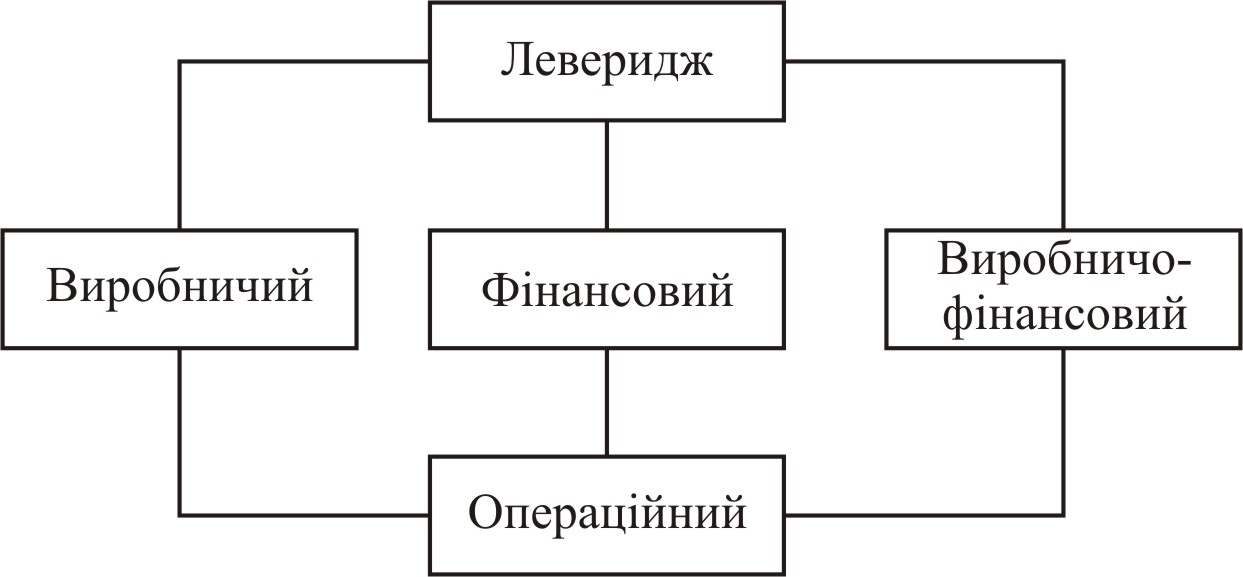

Розрізняють три його види:

Рис. 12.1. Види левериджу

Леверидж показує міру чутливості валового прибутку до зміни обсягів виробництва.

Взаємозв’язок між прибутком і співвідношенням власного та позичкового капіталу складає поняття фінансового левериджу.

Він розраховується так:

![]()

де

![]() - темп приросту чистого прибутку;

- темп приросту чистого прибутку;

![]() - темп приросту валового

прибутку.

- темп приросту валового

прибутку.

Цей коефіцієнт показує, у скільки разів темпи приросту чистого прибутку перевищують темпи приросту валового прибутку.

Зростання фінансового левериджу супроводжується підвищенням фінансового ризику.

Виробничо-фінансовий леверидж – є добутком виробничого і фінансового левериджу.

Цей показник відображає загальний ризик, пов'язаний з можливою нестачею коштів для відшкодування виробничих витрат і фінансових витрат щодо обслуговування зовнішнього боргу.

Питання для самоконтролю

Що відносять до методичного інструментарію оперативного контролінгу?

Дайте характеристику методів оперативного контролінгу.

Що таке аналіз матеріальних потоків?

Охарактеризуйте функціонально-вартісний аналіз.

Література

Головач А.В. та ін. Фінансова статистика (з основами теорії статистики): Навч. посіб. / А.В. Головач, В.Б. Захожай, Н.А. Головач, І.Ф. Шепітко. – К.: МАУП, 2002. – 224 с.

Контроллинг как инструмент управлення предприятием, Е.А. Ананькина, С.В. Данилочкин, Н.Г. Данилочкина и др. Под. ред. Н.Г. Данилочкиной.— М.: Аудит, ЮНИТИ, 1999. – 297 с.

Мельник В.М. Основи економічного аналізу (короткий теоретичний і методичний курс): Навчальний посібник. – Ірпінь, 2000. – 143 с.

Професійна бухгалтерська газета №86 (511) (спецвипуск 58) 2000, 18 вересня. – Національні стандарти БО.