реферат-СКОР-2

.docxМакроэкономическое равновесие на товарном рынке.

Кейнсианская модель доходов и расходов.

Таблица № 12.

|

||||

Классическая

экономическая теория

исходит из двух основных положений.

Во-первых, утверждается, что вряд ли

возможна ситуация, в которой уровень

совокупных расходов Y=C+I+G+Xn

Во-вторых, даже если эта ситуация возникнет, то немедленно изменяется заработная плата, цены и рыночная ставка процента, и вслед за спадом совокупного спроса произойдет быстрый и крайне незначительный спад производства, что стабилизирует ситуацию. Важно, что денежный рынок всегда гарантирует равенство инвестиций и сбережений и, следовательно, полную занятость ресурсов. Возможна лишь «добровольная» безработица в пределах ее естественного уровня. Это означает, что в точке равновесия AD и AS объем производства Y всегда равен потенциальному Y* . |

||||

Таблица № 13.

|

||||

Кейнсианская экономическая теория

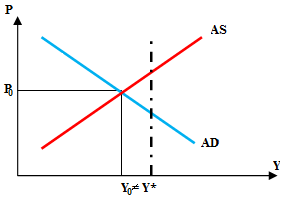

Рис. 35. Равновесие спроса и предложения

|

Кейнсианская экономическая теория оспаривает существование такого механизма саморегулирования. На основе эмпирических данных, полученных в период Великой депрессии, Дж.Кейнсу удалось доказать, что полная занятость в нерегулируемой экономике может возникнуть только случайно. Равновесие спроса и предложения (рис.26), как правило, не совпадает с полной занятостью ресурсов: в точке А устанавливается равенство AD=AS , однако равновесный объем производства Y0 < Y* Одной из причин такого несовпадения является несоответствие планов инвестиций и сбережений, которые осуществляются разными экономическими агентами по различным мотивам и определяются различными факторами. Мотивы сбережений домашних хозяйств: 1)покупки дорогостоящих товаров; 2)обеспечение в старости; 3)страхование от непредвиденных обстоятельств (болезнь, несчастный случай и т.д.) 4)обеспечение детей в будущем. Мотивы инвестиций фирм: 1)максимизация нормы чистой прибыли; 2)реальная ставка процента – плата за приобретение денежного капитала для инвестирования – учитывается при составлении планов инвестиций. |

|||

Таблица № 14.

|

||||

Классическая экономическая теория |

Кейнсианская экономическая теория |

|||

Согласно классической экономической теории основным фактором, определяющим динамику сбережений и инвестиций, является ставка процента: если она возрастает, то домашние хозяйства начинают относительно больше сберегать и меньше потреблять из каждой дополнительной единицы дохода. Рост сбережений домашних хозяйств со временем приводит к снижению цены кредита, что обеспечивает рост инвестиций. |

Согласно кейнсианской экономической теории величина располагаемого дохода домашних хозяйств является основным фактором, определяющим динамику потребления и сбережений. При этом сберегается та часть дохода, которая остается после осуществления всех потребительских расходов. Влияние ставки процента вторично и играет относительно небольшую роль по отношению к воздействию дохода на потребление и сбережения. В то же время динамика инвестиций определяется, прежде всего, динамикой процентных ставок, что находит отражение в соответствующих функциях потребления, сбережений и инвестиций. |

|||

Таблица № 15. Потребление и сбережение |

||||

(15.1) Потребление (С) |

Это все расходы домашних хозяйств на товары и услуги. |

|||

(15.2)

Автономное потребление (a

или

|

Это инвестиции, которые не зависят от уровня дохода ( минимальный набор благ, который позволяет выжить) и составляющие при любом уровне дохода некую постоянную величину. |

|||

(15.3) Функция потребления рассчитывается по формуле: C=a + b(Y - T) или C= + Cy*y |

где C- потребительские расходы; ИСПРАВИТЬ в формуле! a ( или ))- автономное потребление, величина которого не зависит от размеров текущего располагаемого дохода;

b (или Cy) МРС предельная склонность к потреблению;

T Y

- T

( |

|||

Таблица №16 Предельная склонность к потреблению и сбережению, средняя склонность к потреблению и сбережению. Предельная склонность к потреблению (marginal propensity to consume) рассчитывается по формуле:( 16.1)

0<MPC<1 |

- доля прироста расходов на потребительские товары и услуги в любом изменении располагаемого дохода (доля потребления в каждой дополнительной денежной единице располагаемого дохода). где MPC-предельная склонность к потреблению; ∆C-прирост потребительских расходов; ∆Yd – прирост располагаемого дохода. |

|||

Средняя склонность к потреблению (average propensity to consume) (16.2.)

|

- доля располагаемого дохода, которую домашние хозяйства расходуют на потребительские товары и услуги.

где АРС - средняя склонность к потреблению; С - величина потребительских расходов; Yd – величина располагаемого дохода.

|

|||

Рис.36. График функции потребления Нарисовать заново (15.6) два графика один под другим

Функция потребления (15.3)

Функция сбережения (16.1)

Рис.37. График функций потребления и сбережения Нарисовать заново (15.6)

Функция сбережения рассчитывается по формуле: (15.5)

или

|

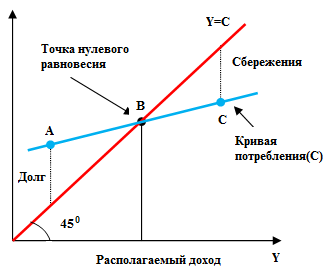

Для графического представления функции потребления введем в анализ прямую, образующую угол 45° с осью Х (рис.13). Экономический смысл данной прямой заключается в следующем: весь доход тратится на потребление без остатка, средняя склонность к потреблению равна единице, предельная склонность к потреблению, которая выражается в наклоне прямой к оси Х, равна средней и также равна единице. В этом случае линия 45° представляет собой линию располагаемого дохода (при условии равенства дохода и потребления). Угол наклона (вернее, тангенс угла наклона) к оси абсцисс характеризует предельную склонность к потреблению. Вертикальный отрезок оси ординат, отсекаемый графиком функции потребления, будет соответствовать автономному потреблению, которое производится за счет сбережений или долгов индивидуальными потребителями и за счет проедания своего капитала, истощения запасов экономикой страны в целом (рис.28).

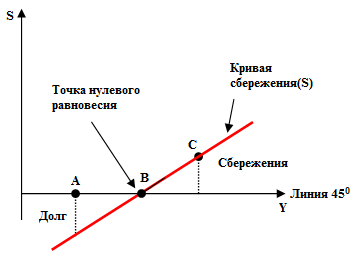

показывает, какую сумму семья расходует на потребление из общей массы своих расходов. Таблица №16 Сбережение (15.4) является производной от функции потребления.

Она показывает отношение сбережений к доходу семьи в их движении и строится путем вычитания из функции располагаемого дохода функции потребления.

S = Yd – C = Yd – ( + Cy*Y) = = - = Yd(1 - Cy) = - + Y(1 - Cy), -

= Где,

Sa Ca - автономное потребление,

Sy = 1 - Cy Cy=MPC

,

Sy

=MPS Y – располагаемый доход (Yd) , Cy –предельная склонность к потреблению,(МРС) Sy – предельная склонность к сбережению. где S – величина сбережений в частном секторе, a

(1 - b)- предельная склонность к сбережению, Y- доход, T- налоговые отчисления. |

|||

Предельная склонность к сбережению (marginal propensity to save) (17.3)

|

Это доля сбережения в каждой дополнительной денежной единице располагаемого дохода. где MPS-предельная склонность к сбережению, ΔS- прирост сбережений, ΔYd- прирост располагаемого дохода. |

|||

Средняя склонность к сбережению (average propensity to save) (17.4)

|

Это доля располагаемого дохода, которую домашние хозяйства сберегают. где APS-средняя склонность к сбережению, S –величина сбережений, Yd –величина располагаемого дохода. |

|||

(17.5)

|

||||

Люди

склонны увеличивать потребление с

ростом дохода, но не в той же мере, т.е.

МРС≠ - основной психологический закон Дж. Кейнса.

В краткосрочной перспективе по мере роста текущего располагаемого дохода АРС убывает, а APS возрастает, т.е. с ростом дохода семьи относительно сокращается доля затрат на потребление и относительно возрастает доля сбережений. Однако в долгосрочной перспективе средняя склонность к потреблению стабилизируется, так как на величину потребительских расходов оказывает влияние не только размер текущего располагаемого дохода семьи, но и размер общего жизненного достатка, а также величины ожидаемого и постоянного дохода.

|

||||

Рис.32. Факторы, определяющие динамику потребления и сбережений ОФОРМИТЬ КРАСИВО

Величины потребления и сбережения относительно стабильны при условии, что государство не предпринимает специальных действий по их изменению, в том числе через систему налогообложения.

|

||||

Таблица № 18. |

||||

Инвестиции

|

это самый нестабильный компонент совокупного спроса. |

|||

Инвестиции в экономической теории |

это финансовые ресурсы, направляемые на расширение или реконструкцию производства, повышение качества продукции и услуг, в образовании кадров и на научные исследования. |

|||

Инвестиции в масштабах национальной экономики

|

это те экономические ресурсы, которые направляются на увеличение реального капитала общества, в том числе и человеческого. |

|||

Валовые инвестиции рассчитываются по формуле:

Валовые инвестиции – Амортизация = «Чистые» инвестиции Инвестиции в капитальные ресурсы (Валовые инвестиции)= «Чистые» инвестиции + «инвестиции в модернизацию» (Амортизация) |

||||

Рис.38. Классификация инвестиций |

||||

Таблица №19 Автономные и индивидуальные инвестиции, акселератор |

||||

Автономные инвестиции Ia |

Это инвестиции, которые не зависят от величины дохода, осуществляются автономно ( вызывают рост ВВП) |

|||

Индивидуальные инвестиции Iin |

Это инвестиции, которые зависят от величины дохода. |

|||

Валовые инвестиции рассчитываются по формуле: I = Ia + Iin I = Ia + Y*æ

Индивидуальные инвестиции рассчитываются по формуле: Iin = Y*æ

Акселератор рассчитываются по формуле:

æ =ΔK/ΔYd

Разделить по строчно! |

где æ – акселератор,

ΔK- прирост капитала, ΔYd- прирост располагаемого дохода. |

|||

будет недостаточен для закупки

продукции, произведенной при полной

занятости ресурсов (то есть вряд ли

возможна ситуация, когда AD≠AS).

будет недостаточен для закупки

продукции, произведенной при полной

занятости ресурсов (то есть вряд ли

возможна ситуация, когда AD≠AS).

)

) Y-доход;

Y-доход; -налоговые

отчисления;

-налоговые

отчисления; или

y)-располагаемый

доход(доход после внесения налоговых

отчислений)(Часто обозначается как

Yd).

или

y)-располагаемый

доход(доход после внесения налоговых

отчислений)(Часто обозначается как

Yd).

Sa

Sa -

автономное сбережение,

-

автономное сбережение,

(т.к.

Cy

+ Sy=1

(т.к.

Cy

+ Sy=1 )

) -автономное

потребление,

-автономное

потребление,

1

.

1

.

Таблица №20

Функция сбережения, потребления, инвестиций. Функция автономных инвестиций, функция положительной зависимости инвестиций от дохода, предельная склонность к инвестированию.

I = f(r) S = f(y) Y = C + I C = f(y)

Y = C + S

C + I = C + S If(r) = Sf(y) |

Инвестиции есть функция ставки процента. Сбережения – это функция дохода(по Дж.Кейнсу). Национальный доход при его использовании равен сумме расходов на потребление (С) и инвестиции (I). Потребление есть функция дохода. Важно соблюдение определенной пропорции в экономике для равновесия между совокупным спросом и совокупным предложением. |

Простейшая функция автономных инвестиций I = e – d r |

где I - автономные от совокупного дохода инвестиционные расходы; e - автономные инвестиции, определяемые внешними экономическими факторами (запасы полезных ископаемых и т.д.); r- реальная ставка процента; d - эмпирический коэффициент чувствительности инвестиций к динамике ставки процента. |

Функция положительной зависимости инвестиций от дохода I = e – dr + MPI *Y |

где I - автономные от совокупного дохода инвестиционные расходы; e - автономные инвестиции, определяемые внешними экономическими факторами (запасы полезных ископаемых и т.д.); r- реальная ставка процента; d- эмпирический коэффициент чувствительности инвестиций к динамике ставки процента; MPI - предельная склонность к инвестированию; Y- совокупный доход. |

Предельная склонность к инвестированию

Предельная склонность к инвестированию рассчитывается по формуле:

MPI = ΔI/ΔY |

Это доля прироста расходов на инвестиции в любом изменении дохода.

где ΔI - изменение величины инвестиций; ΔY- изменение дохода. |

Рис.39. Факторы, определяющие динамику инвестиций Убрать линии!!!! |

|

Рис.40. Основные факторы нестабильности инвестиций Оформить красиво!

|

|

Таблица №21 Источники финансирования инвестиций в национальную экономику

|

|

Внутренние источники

|

Внешние источники

|

|

|

3.1.Фактические и планируемые расходы. Механизм достижения равновесного объема производства

Таблица № 22.

|

|

Фактические инвестиции включают в себя: - запланированные инвестиции; - незапланированные инвестиции;

Планируемые расходы

Реальные расходы

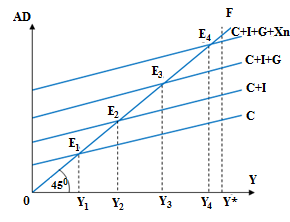

Функция планируемых расходов Е=С+I+G+Xn , где С - потребление; I - инвестиция; G - госрасходы; Xn - чистый экспорт.

Автономные

расходы (A)

=

Функция чистого экспорта. Xn = g - MPM ∙ Y,

Предельная склонность к импортированию

MPM

=

где

Модель макроэкономического равновесия «доходы-расходы»:

Рис.25. «Кейнсианский крест»

Нарисовать заново

Рис. 26. Равновесный уровень дохода с учетом автономных инвестиций.

Автономные

расходы

Модель макроэкономического равновесия «доходы-расходы»:

Рис. 27. Изменение равновесия в модели «доходы-расходы»

|

Незапланированные инвестиции представляют собой непредусмотренные изменения инвестиций в товарно-материальные запасы (ТМЗ). Эти незапланированные инвестиции функционируют как выравнивающий механизм, который приводит в соответствие фактические величины сбережений и инвестиций и устанавливает макроэкономическое равновесие. представляют собой сумму, которую домохозяйства, фирмы, правительство и внешний мир планируют истратить на товары и услуги.

отличаются от планируемых тогда, когда фирмы вынуждены делать незапланированные инвестиции в товарно-материальные запасы в условиях неожиданных изменений в уровне продаж.

Изображается графически как функция потребления С=а+b(Y-T), которая сдвинута вверх на величину I+G+Xn.

где Xn - чистый экспорт; g - автономный чистый экспорт; MPM- предельная склонность к импортированию: Y - доход.

– доля прироста расходов на импортные товары в любом изменении дохода. С ростом совокупного дохода увеличивается импорт, так как потребители и инвесторы увеличивают свои расходы на покупки как отечественных, так и импортных товаров. А экспорт из данной страны не зависит непосредственно от величины ее совокупного дохода Y, а зависит от динамики совокупного дохода страны, ввозящей эти товары и услуги. Поэтому зависимость между динамикой совокупного дохода данной страны Y и динамикой ее чистого экспорта Xn отрицательна, что и фиксируется знаком «минус» в функции чистого экспорта.

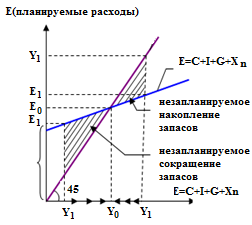

Очевидно, что линия планируемых расходов пересечет линию, на которой реальные и планируемые расходы равны друг другу (то есть линию Y=Е), в какой-то одной точке А (рис. 25). Приведенный чертеж получил название креста Кейнса. На линии Y=Е всегда соблюдается равенство фактических инвестиций и сбережений. В т. А, где доход равен планируемым расходам, достигается равенство планируемых и фактических инвестиций и сбережений, то есть устанавливается макроэкономическое равновесие (I=S) Если фактический объем производства Y1 превышает равновесный Y0, то это означает, что покупатели приобретают товаров меньше, чем фирмы производят, то есть AD<AS. Уровень сбережений превышает уровень потребностей в инвестициях (S>I). Нереализованная продукция принимает форму ТМЗ, которые возрастают. Рост запасов вынуждает фирмы снижать производство и занятость, что в итоге снижает ВВП. Постепенно

Наоборот,

если фактический выкуп В итоге ВВП постепенно возрастает от до и вновь достигается равновесие и (I=S).

На

рисунке 26 график совокупных расходов

представлен теперь не только

потребительскими, но и инвестиционными

расходами. Вводим новое понятие –

автономные инвестиции

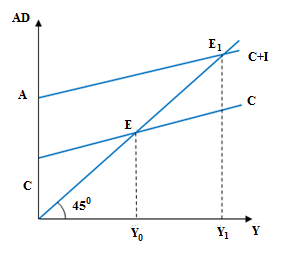

Автономные инвестиции определяются как инвестиции, не зависящие от уровня дохода и составляющие при любом его уровне некую постоянную величину. Сумма автономных потребительских инвестиционных расходов

На

рисунке 18 график планируемых совокупных

расходов сдвигается вверх на величину

автономных инвестиций. Расстояние

от

уровень доходов повышается. Если раннее она составлял величину Y0, соответствующую точке Е, то в результате сдвига вверх графика совокупных расходов он составит величину Y1, соответствующую точке Е1.

Если

к расходам на личное потребление

добавить инвестиции, то график

потребления сдвинется вверх по

вертикале на расстояние, соответствующее

автономным инвестициям (рис.19), теперь

линия планируемых расходов пересечет

линию 45° в точке Е.

Этой точке будет соответствовать

объем дохода в размере У0.

Чем больше автономные инвестиции,

тем выше поднимается график совокупных

расходов и тем ближе уровень полной

занятости. Если же государство будет

само осуществлять автономные расходы

F,

соответствующей уровню дохода при

полной занятости всех ресурсов (У*).

Прибавив к автономным расходам и

расходы на чистый экспорт ( С учетом всех элементов автономных расходов в открытой экономике совокупный спрос можно представить как: AD

=

+ MPC Y +

где MPC Y – представляет собой функцию потребления, и что суммирование всех видов автономных

расходов обозначается буквой , планируемый совокупный спрос может быть представлен формулой. AD = + MPC Y.

|

) (а+I+G+Xn)

) (а+I+G+Xn) ,

, -

изменение расходов на импорт;

-

изменение расходов на импорт; -

изменение дохода.

-

изменение дохода.

являются

суммой автономного потребления

являются

суммой автономного потребления

и

автономных инвестиций

).

и

автономных инвестиций

).

снижается

до

снижается

до

,

то есть доход и планируемые расходы

выравниваются. Соответственно

достигается равновесие совокупного

спроса и совокупного предложения

(т.е.

,

то есть доход и планируемые расходы

выравниваются. Соответственно

достигается равновесие совокупного

спроса и совокупного предложения

(т.е.

)

и (I=S)

)

и (I=S) меньше равновесного

,

то это означает, что фирмы производят

меньше, чем покупатели готовы

приобрести, то есть

меньше равновесного

,

то это означает, что фирмы производят

меньше, чем покупатели готовы

приобрести, то есть

.

Повышенный спрос удовлетворяется за

счет незапланированного сокращения

запасов фирм, что создает стимулы к

увеличению занятости и выпуска.

Уровень сбережений ниже уровеня

потребностей в инвестициях (S<

I).

.

Повышенный спрос удовлетворяется за

счет незапланированного сокращения

запасов фирм, что создает стимулы к

увеличению занятости и выпуска.

Уровень сбережений ниже уровеня

потребностей в инвестициях (S<

I).

.

. обозначим

символом

обозначим

символом .

Таким образом, теперь мы можем

определить совокупный спрос

.

Таким образом, теперь мы можем

определить совокупный спрос

,

отражающий планируемые расходы,

следующим образом:

,

отражающий планируемые расходы,

следующим образом:

до

на оси ординат соответствует суммарной

величине автономного потребления и

автономных инвестиций. Равновесный

до

на оси ординат соответствует суммарной

величине автономного потребления и

автономных инвестиций. Равновесный

,

то линия совокупных расходов поднимется

еще выше: т. Е1

приблизилась к т.

,

то линия совокупных расходов поднимется

еще выше: т. Е1

приблизилась к т.

),

мы будем все более приближаться к

уровню полной занятости (т. Е3).

Общая идея ясна – каждое добавление

какого- либо элемента автономных

расходов будет сдвигать вверх линию

совокупных расходов.

),

мы будем все более приближаться к

уровню полной занятости (т. Е3).

Общая идея ясна – каждое добавление

какого- либо элемента автономных

расходов будет сдвигать вверх линию

совокупных расходов. +

+

,

+

+

,