Вопрос 4. Оценка позиционирования фирмы.

Конкурентоспособность фирмы определяется ее потенциалом, достаточным, чтобы удержать или расширить занимаемую ей долю рынка в условиях конкурентной борьбы.

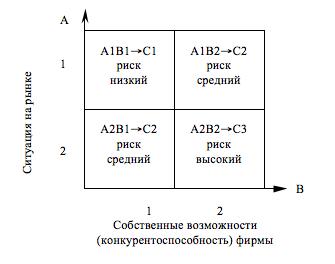

Для оценки позиционирования фирмы очень часто используются стратегические маркетинговые матрицы, которые представляют собой пространственную модель, отражающую позицию фирмы на рынке в зависимости от комбинации действия двух факторов или двух комплексов факторов.

Одним из факторов, как правило, является ситуация на рынке (располагается по оси Y), а другим – собственные возможности фирмы (располагаются по оси Х). Каждый из факторов может быть охарактеризован одним или

несколькими показателями. По совокупности таких показателей рассчитываются стратегические индексы: стратегический индекс собственных возможностей фирмы (В) и стратегический индекс рыночной ситуации (А).

Каждый из индексов определяется по следующей формуле:

где – средний балл (стратегический индекс А или В) по i-ой совокупности факторов;

Вi – балл, присвоенный экспертным путем каждому i-му факторы в зависимости от его величины или силы действия;

Wi – ранг или вес каждого фактора в зависимости от роли, которую он играет в комплексе (определяется на основе экспертных оценок).

Из двух стратегических индексов (А и В) определяется средняя геометрическая величина (С), которая является рейтингом позиции фирмы. Решение о поведении на рынке принимаются на основе того, на какое поле в матрице попадает величина С (рис. 3.1.):

Ситуация С1 – соответствует стратегии атаки – комбинация благоприятной рыночной ситуации и хороших собственных возможностей;

Ситуация С2 – соответствует стратегии обороны – комбинация благоприятной рыночной ситуации и слабых собственных возможностей или неблагоприятной рыночной ситуации и хороших собственных возможностей;

Ситуация С3 – соответствует стратегии отступления – комбинация неблагоприятной рыночной ситуации и слабых возможностей фирмы.

В качестве факторов собственных возможностей фирмы могут использоваться слудеющие критерии:

1. Место фирмы на рынке оценивается:

1.1. Доля

рынка каждой j-ой фирмы ;

1.2. Для

того, чтобы оценит высокую или низкую

долю занимает фирмы, рассчитывается

коэффициент относительной доли рынка,

представляющий собой соотношение доли

рынка данной ыирмы к доле рынка крупнейшей

конкурирующей фирмы (dkj)

. Если kодр>1, то доля фирмы оценивается

как высокая.

. Если kодр>1, то доля фирмы оценивается

как высокая.

1.3. Коэффициент концентрации рынка определяется отношением всех продаж товаров крыпными фирмами к общему объему продаж всеми участниками рынка .

2. Характеристика

конкурентоспособности предлагаемого

товара оценивается:

2.1. Комплекс

товаров одного и того же вида образует

параметрический ряд. Место каждого

товара в параметрическом ряду

характеризуется параметрическим

индексом, который представляет собой

отношение фактического потребительского

параметра к эталонному

.

Учитывая, что параметры товара различаются

по степени важности для потребителя,

каждому частному индексу присваивается

вес, с учетом которого затем определяется

сводный параметрический индекс:

.

Учитывая, что параметры товара различаются

по степени важности для потребителя,

каждому частному индексу присваивается

вес, с учетом которого затем определяется

сводный параметрический индекс:

Показатель

соотношения полезного эффекта от

реализации товара (Э) к затратам на его

создание

. Этот показатель называется удельным

полезным эффектом. Если он максимален

по сравнению с другими товарами

аналогичного потребительского

назначения, то этот товар является

конкурентоспособным.

. Этот показатель называется удельным

полезным эффектом. Если он максимален

по сравнению с другими товарами

аналогичного потребительского

назначения, то этот товар является

конкурентоспособным.

2.2. Коэффициент

привлекательности товара является

одним из вариантов расчета удельного

эффекта и определяется отношением

чистой выручки от продажи товаров к

полным затратам на производство и

транспортировку товара

.

.

2.3. Сводный

индекс экономических факторов

конкурентоспособности определяется

как средневзвешенная величина из

индивидуальных индексов экономических

параметров iЭ.

Каждый

из этих индексов определяется отношением

фактического значения экономического

параметра к планируемому.

Каждый

из этих индексов определяется отношением

фактического значения экономического

параметра к планируемому.

2.4. Обобщающую

характеристику конкурентоспособности

товара дает интегральный индекс

.

Товар считается конкурентоспособным,

если интегральный индекс больше 0.

.

Товар считается конкурентоспособным,

если интегральный индекс больше 0.

Непременной компонентой коммерческой деятельности является риск. Коммерческий риск – это вероятная опасность потерпеть поражение на рынке (не получить запланированную прибыль, не продать товар на рынке, быть вытесненным с рынка и т.д.).

Для оценки риска в различных ситуация применяются экспертные методы. Каждый вид риска описывается определенным числом факторов. Значения каждого из них ранжируются по степени вероятного риска и нормируются, т.е. каждому присваивается определенный балл. При этом с учетом степени рискоемкости каждому такому фактору присваивается свой вес, который должен отражать долю влияния фактора в общей величине риска. Сумма весов приравнивается к 1. Отсутствие какого-либо фактора оценивается нулевой отметкой. Балл фактора умножается на соответствующий вес, а сумма результатов определяет величину данного риска.

Чем ближе итоговая отметка к 1, тем меньше риск, а чем она выше, тем выше риск (табл. 3.2).

Таблица 3.2. Шкала границ риска

Границы зон риска 0 – 2,5 2,5 – 5,0 5,0 – 7,5 7,5 – 10,0

Зоны риска Минимальный Повышенный Критический Недопустимый

По результатам оценки риска принимается стратегия развития компании.

ТЕМА: СТАТИСТИКА ЦЕН