1.4 Сравнение cml и sml

Характеристики |

CML |

SML |

Портфели |

На линии – только эффективные, под линией – все остальные |

Эффективные, неэффективные портфели, отдельные активы |

Риск |

Учитывает весь риск портфеля |

Учитывает только системный риск портфеля |

Единица риска |

Стандартное отклонение |

Величина бета |

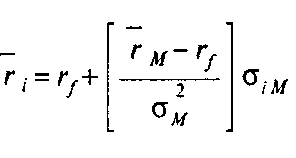

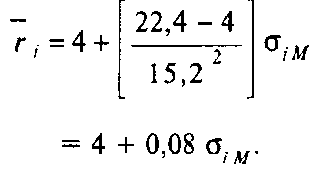

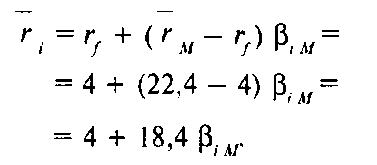

Пример. Пусть акции компаний A, B и C входят в состав рыночного портфеля в пропорции 0,12:0,19:0,69 и ожидаемый доход рыночного портфеля 22,4%, а среднеквадратичное отклонение - 15,2%, безрисковая ставка равна 4%. Для данного случая уравнение SML:

,

,

Найдем ковариации каждой бумаги с рыночным портфелем, если известна матрица ковариаций

(элемент

в ячейке (i,j)

означает ковариацию ij=ij

ij

между ценными бумагами, в ячейке (i,i)

– дисперсию

)

)

Ниже приведены вычисления ковариации акций компаний A, B и C с рыночным портфелем:

С помощью уравнения SML можно вычислить ожидаемую доходность акций

компании A: 4 + (0,08 х 153) = 16,2%;

компании B. 4 + (0,08 х 257) = 24,6%;

компании C: 4 + (0,08 х 236) = 22,8%.

Каждое из полученных значений ожидаемой доходности соответствует определенному компоненту вектора ожидаемой доходности.

Коэффициенты «бета» для акций компаний A, B и C равны соответственно:

Уравнение SML, в котором мера риска бумаги выражена ее коэффициентом «бета»:

Следует отметить, что с помощью этого уравнения также можно вычислить ожидаемые доходности акций всех трех компаний:

A: 4 + (18,4 х 0,66) = 16,2%;

B: 4 + (18,4 х 1,11) = 24,6%;

C: 4 + (18,4 х 1,02) - 22,8%.

1.5 Рыночный и собственный риск ценной бумаги

Согласно

модели CAPM,

совокупный риск бумаги i,

измеряемый дисперсией и обозначаемый

,

складывается из двух частей. Первая

составляющая относится к изменению

стоимости рыночного портфеля

,

ее часто называют рыночным

риском (market

risk)

ценной

бумаги. Вторая составляющая отражает

риск, не связанный с изменением стоимости

рыночного портфеля

,

ее часто называют рыночным

риском (market

risk)

ценной

бумаги. Вторая составляющая отражает

риск, не связанный с изменением стоимости

рыночного портфеля

,

это нерыночный

риск (non-market

risk),

он

связан

только с рассматриваемой ценной бумагой

и поэтому называется собственным

риском (unique

risk).Отсюда,

,

это нерыночный

риск (non-market

risk),

он

связан

только с рассматриваемой ценной бумагой

и поэтому называется собственным

риском (unique

risk).Отсюда,

.

.

Рыночный риск связан с риском рыночного портфеля и значением коэффициента «бета» данной ценной бумаги. Для бумаги с большими значениями «беты» значение рыночного риска больше. В рамках модели САРМ у таких бумаг также большие ожидаемые доходности. Отсюда следует, что ценные бумаги с большими значениями рыночного риска должны иметь большие ожидаемые доходности.

Нерыночный риск не связан с «бетой». Поэтому увеличение собственного риска не ведет к росту ожидаемой доходности. Итак, согласно САРМ, инвесторы вознаграждаются за рыночный риск, но их нерыночный риск не компенсируется.

1.6 Модель у.Шарпа (рыночная модель)

Ожидаемую доходность актива можно определить также на основе индексных моделей. В которых изменение доходности и цены актива зависит от ряда показателей, характеризующих состояние рынка, или индексов.

Простая индексная модель предложена У. Шарпом в середине 60-х годов. В модели Шарпа представлена зависимость между ожидаемой доходностью актива и ожидаемой доходностью рынка. Она предполагается линейной. Уравнение модели имеет следующий вид:

где:

– ожидаемая доходность актива;

– ожидаемая доходность актива;

– доходность

актива в отсутствии воздействия на него

рыночных факторов;

– доходность

актива в отсутствии воздействия на него

рыночных факторов;

– коэффициент

бета актива;

– коэффициент

бета актива;

– ожидаемая доходность рыночного портфеля;

– независимая

случайная переменная (ошибка): она

показывает специфический риск актива,

который нельзя объяснить действием

рыночных сил. Значение ее средней равно

нулю. Она имеет постоянную дисперсию;

ковариацию с доходностью рынка равную

нулю cov(

,

);

ковариацию с нерыночным компонентом

доходности других активов равную нулю.

– независимая

случайная переменная (ошибка): она

показывает специфический риск актива,

который нельзя объяснить действием

рыночных сил. Значение ее средней равно

нулю. Она имеет постоянную дисперсию;

ковариацию с доходностью рынка равную

нулю cov(

,

);

ковариацию с нерыночным компонентом

доходности других активов равную нулю.

Уравнение модели Шарпа является уравнением регрессии. Если его применить к широко диверсифицированному портфелю, то значения случайных переменных в силу того, что они изменяются как в положительном, так и отрицательном направлении, гасят друг друга, и величина случайной переменной для портфеля в целом стремится к нулю. Поэтому для широко диверсифицированного портфеля специфическим риском можно пренебречь. Тогда модель Шарпа принимает следующий вид:

где: – ожидаемая доходность портфеля;

– бета

портфеля;

– бета

портфеля;

– доходность

портфеля в отсутствии воздействия на

него рыночных факторов.

– доходность

портфеля в отсутствии воздействия на

него рыночных факторов.

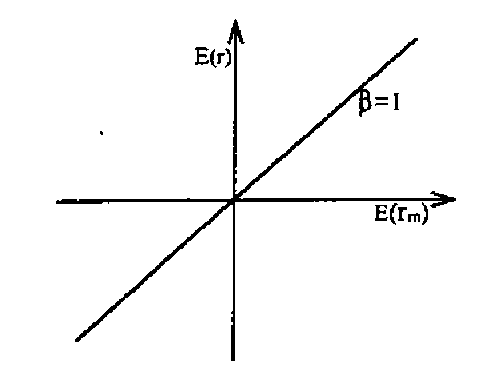

Графически модель Шарпа представлена на рисунке.

|

Она показывает зависимость между доходностью рынка и доходностью актива и представляет собой прямую линию. Ее называют линией характеристики. Независимой переменной выступает доходность рынка. Наклон линии характеристики определяется коэффициентом бета, а пересечение с осью ординат – значением показателя . Бета рассчитывается по формуле:

|

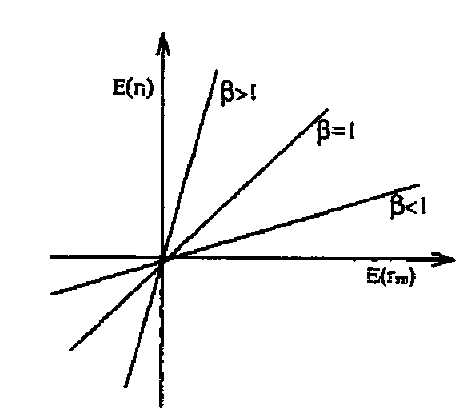

График модели Шарпа для различных значениях :

1) если бета положительна, то график рыночной модели направлен вправо вверх, т. е. при увеличении доходности рынка доходность актива будет повышаться, при понижении — падать.

2) при отрицательном значении беты график направлен вправо вниз, что говорит о противоположном движении доходности рынка и актива. Более крутой наклон графика говорит о высоком значении беты и большем риске актива, менее крутой наклон — о меньшем значении беты и меньшем риске.

3) При = 1 доходность актива соответствует доходности рынка, за исключением случайной переменной, характеризующей специфический риск.

Если построить график модели для самого рыночного портфеля относительно рыночного портфеля, то значение у для него равно нулю, а беты +1.

Коэффициент детерминации

Рыночную модель можно использовать для того, чтобы разделить весь риск актива на дивесифицируемый и недиверсифицируемый.

В

модели Шарпа

слагаемое

отвечает за рыночную доходность,

следовательно несет рыночный риск, а

слагаемое

- доходность от переоценки (недооценки)

актива, или нерыночный риск.

отвечает за рыночную доходность,

следовательно несет рыночный риск, а

слагаемое

- доходность от переоценки (недооценки)

актива, или нерыночный риск.

Согласно модели Шарпа дисперсия актива равна:

Так

как

не

зависит от доходности рынка, то

=0

и, таким образом,

=0

и, таким образом,

где:

– рыночный риск актива,

– рыночный риск актива,

– нерыночный риск актива.

– нерыночный риск актива.

Пример.

Пусть

= 0, 44,

=0,

3,

=0,

3,

=

0, 32. Определить рыночный и нерыночный

риски.

=

0, 32. Определить рыночный и нерыночный

риски.

Рыночный риск = = (0,44)2 (0, 3)2 = 0, 0174.

Нерыночный

риск =

–

=

0, 1024 - 0, 0174 = 0, 085.

–

=

0, 1024 - 0, 0174 = 0, 085.

Для вычисления доли дисперсии актива, которая определяется рынком, используют коэффициент детерминации (R2). Он представляет собой отношение объясняемой рынком дисперсии актива к его общей дисперсии.

R2=

В последнем примере R-квадрат равен 0,1699. Это означает, что изменение доходности рассматриваемого актива можно на 16, 99% объяснить изменением доходности рынка, а на 83, 01% — другими факторами. Чем ближе значение R-квадрат к единице, тем в большей степени движение рынка определяет изменение доходности актива. Обычное значение R-квадрат в западной экономике составляет порядка 0,3, т.е. 30% изменения его доходности определяется рынком. R-квадрат для широко диверсифицированного портфеля может составлять 0, 9 и большую величину.